Nous les avions quittés moribonds, délaissés et même «ininvestissables» pour un grand nombre d’investisseurs et voici les indices boursiers du vieux continent en tête de peloton en ce début d’année 2025.

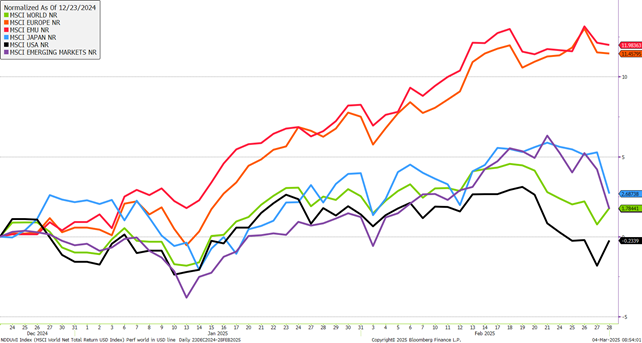

Performances des principaux indices boursiers YTD en USD

Source: Bloomberg, données arrêtées au 28 février 2025

Ainsi, les grands indices actions européens affichent des performances à deux chiffres (en dollars) en seulement deux mois. Les gérants toujours prompts à extrapoler les tendances, savent que si on annualise ces performances on obtient des hausses supérieures à 100% … que nous n’aurons évidemment pas! Toujours est-il que la progression est nettement supérieure à tous les autres grands marchés actions et commence à faire cogiter les allocataires d’actifs.

Dans la mesure où les investisseurs sont des acteurs rationnels et les marchés sont efficients - du moins en théorie - ce changement de dynamique boursière doit nécessairement traduire une évolution objective des fondamentaux de cette zone d’investissement.

Qu’en est-il du point de vue de la macroéconomie européenne?

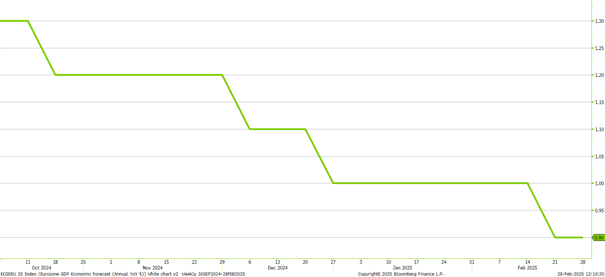

Force est de constater que, pour le moment, cette embellie boursière ne semble pas se retrouver dans la dynamique de croissance européenne.

En effet, les perspectives de croissance du PIB de la zone euro, revue en baisse graduelle en fin d’année dernière, ont également été révisées à la baisse à un rythme à peu près équivalent en ce début d’année.

Estimation de croissance du PIB de la zone euro pour l’année 2025

Source: Bloomberg, données au 28/02/2025

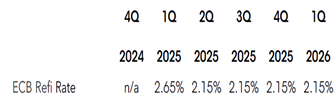

Si ça n’est pas la croissance économique de la zone qui justifie ce regain d’optimisme alors cela vient peut-être de l’anticipation par les investisseurs d’une politique monétaire plus accommodante de la BCE (qui agirait favorablement sur le taux d’actualisation des modèles financiers et justifierait donc une revalorisation des multiples de valorisation des actions)?

Mais là-encore la réponse est négative. En effet, les prévisions des économistes entre mi-décembre et mi-février n’ont pas changé comme en témoigne les statistiques ci-dessous:

Estimation du principal taux directeur de la BCE

en décembre 2024

en février 2025

Source: Bloomberg

Si l’explication n’est pas macroéconomique, elle est donc nécessairement microéconomique. Les anticipations de croissance des bénéfices des entreprises européennes ont sûrement été revues nettement à la hausse ces deux derniers mois et ce sont elles qui justifient la bonne santé des bourses européennes.

Malheureusement, là-encore cette hypothèse ne résiste pas à l’analyse des faits. En effet, le consensus attendait fin 2024 une croissance des bénéfices comprise entre 7 et 8% pour l’année suivante. Ce chiffre est rigoureusement le même deux mois plus tard.

Estimation de croissance des bénéfices en Europe en décembre 2024 et février 2025

Sources : IBES, JP Morgan, Morgan Stanley

L’espoir et le repositionnement des investisseurs, moteurs cachés?

Mais alors comment expliquer la progression des actions européennes alors que les données macro et microéconomiques ont au mieux stagné voire régressé?

Les contempteurs de la finance diront précisément qu’on ne le peut pas mais ça serait cependant négliger de deux facteurs explicatifs significatifs: l’espoir et le positionnement.

Espoir que la situation s’améliore finalement en zone euro à la faveur d’une alternance politique en Allemagne qui permettrait un redémarrage de la principale économie de la zone en panne de croissance depuis deux ans. Espoir d’un accord de paix en Ukraine qui résoudrait les sujets d’approvisionnement et de coût de l’énergie et dont le gigantesque chantier de reconstruction bénéficierait à l’économie de tout le continent. Difficile pour un économiste d’intégrer à ce stade ces espoirs à ses prévisions chiffrées mais possible pour les investisseurs de quantifier le potentiel boursier additionnel que cela représente.

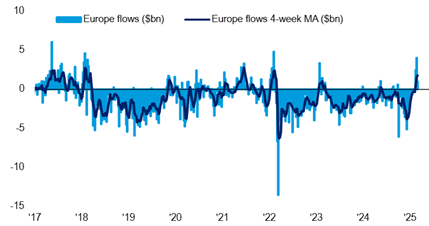

Enfin, comment passer à côté de l’explication des performances par les flux et le positionnement. Il n’aura probablement échappé à personne que l’Europe est la zone sur laquelle les flux de décollecte ont été les plus massifs ces derniers mois. Dans les enquêtes de positionnement, c’était également la zone sur laquelle les gérants semblaient le moins exposés. Dès lors, un repositionnement sur les actions européennes, même modeste, et pour combler une trop grande sous-pondération, peut entraîner une assez forte performance de ces actifs. C’est précisément ce que montre les statistiques de collectes de ces dernières semaines.

Evolution de la collecte nette sur les fonds et ETF actions Europe

Source Bank of America, EPFR, du 19/02/2017 au 19/02/2025

Dans le conte d’Andersen, le vilain petit canard se transforme en un magnifique cygne. Sans rêver à pareille destinée pour les bourses européennes, il conviendra tout de même qu’une partie des espoirs formulés se concrétisent pour que ces deux mois d’allégresse boursière ne se transforment pas en chant du cygne pour les marchés européens.