Lecteurs attentifs de la presse d’information financière, investisseurs à l’écoute des conseils boursiers prodigués par les médias spécialisés ou les sociétés d’investissement (comme la nôtre!), vous avez nécessairement entendu ces derniers mois un «spécialiste» vous dire que les petites et moyennes valeurs représentent une opportunité d’investissement historique. Les arguments sont connus: une sous-performance importante ces deux dernières années et une sous-valorisation forte pour une classe d’actifs présentant structurellement plus de croissance que les grandes valeurs. Viennent ensuite, selon les intervenants, le bénéfice attendu des baisses de taux des banques centrales et d’une moindre inflation, la reprise des opérations de fusions-acquisitions ou encore le rebond de la croissance économique.

L’idée n’est pas de rediscuter du bien-fondé d’un investissement dans les small caps ou des arguments utilisés pour défendre ce point de vue, mais d’attirer votre attention sur deux autres éléments fondamentaux à prendre en compte concernant cette classe d’actifs et qui n’ont quasiment jamais été évoqués dans les différentes publications que nous avons consultées jusqu’à présent.

Un placement dans un actif risqué correspond toujours à un arbitrage entre un rendement espéré et le risque associé à ce rendement. Sans que cette mesure soit la panacée, la volatilité, c’est-à-dire la déviation constatée du rendement réel d’un actif par rapport à son rendement moyen, est la mesure de risque la plus consensuelle.

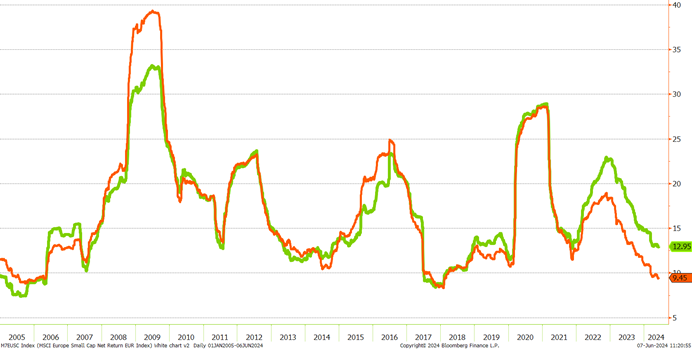

De ce point de vue, il est intéressant de comparer la volatilité des grandes capitalisations et des petites valeurs et de constater que le différentiel de volatilité entre ces deux actifs n’a quasiment jamais été aussi prononcé … en faveur des grandes valeurs.

Volatilité 260 jours des indices MSCI EUROPE Small Caps et MSCI Europe Large Caps

Source: données Bloomberg au 06/06/2024.

Comme le montre le graphique ci-dessus, les grandes valeurs affichent une volatilité proche des plus bas niveaux des vingt dernières années alors que les small caps en sont loin. Cet écart est manifeste aujourd’hui et s’est progressivement creusé durant les deux dernières années alors qu’historiquement la volatilité des grandes et des petites valeurs est assez proche. Il n’est donc pas irrationnel de ce point de vue que les investisseurs préfèrent rester sur un actif performant et peu volatil, à savoir les grandes capitalisations, plutôt que de s’intéresser aux petites valeurs, actif qui semble nettement plus risqué.

Il existe cependant un second argument plus favorable aux petites valeurs et très peu utilisé par leurs défenseurs: leur relative décorrélation des grandes valeurs.

En effet, l’un des fondements de l’investissement repose sur la diversification. La théorie financière nous apprend que l’addition de plusieurs supports d’investissement (actions, fonds …) est bénéfique dès lors que ces actifs ne sont pas parfaitement corrélés entre eux. C’est précisément ce qui est en train de se produire avec les petites valeurs puisque leur corrélation aux grandes capitalisations est tombée à un niveau inédit depuis 15 ans.

Corrélation 260 jours des indices MSCI EUROPE Small Caps et MSCI Europe Large Caps

Source: données Bloomberg au 06/06/2024.

Alors que les grandes valeurs enregistrent de nouveaux plus hauts historiques, les petites et moyennes valeurs peinent à véritablement redécoller et c’est précisément cette asymétrie de comportement que l’investisseur peut/doit exploiter. D’un point de vue purement mathématique, l’ajout de petites et moyennes valeurs à un portefeuille principalement composé de grandes capitalisations viendra réduire le risque global du portefeuille grâce à la décorrélation qui existe et semble s’accroître entre ces deux classes d’actifs et ce malgré le surcroît de volatilité actuel des petites valeurs.

Peut-être êtes-vous lassé d’entendre que c’est aujourd’hui qu’il faut saisir cette opportunité historique d’investir dans les petites capitalisations … puisque ça fait plus d’un an que vous entendez ce discours. Cependant, si vous ne succombez pas aux sirènes de leurs performances futures, peut-être serez-vous sensible à leur capacité à réduire le risque global de votre portefeuille d’actions.