La courbe des taux américaine se pentifie. Ce phénomène provoque un retour clair sur la partie «Value» de la cote, délaissée depuis 10 ans.

Les quelques iconoclastes qui entrevoyaient un retour de l’inflation il y a un an, lorsqu’il apparaissait que banques centrales et Etats étaient prêts à faire (au sens propre) n’importe quoi pour sauver l’économie mondiale prise dans la pandémie de COVID, sont devenus si ce n’est majoritaires, du moins beaucoup plus nombreux, qu’ils s’en félici-tent ou la redoutent.

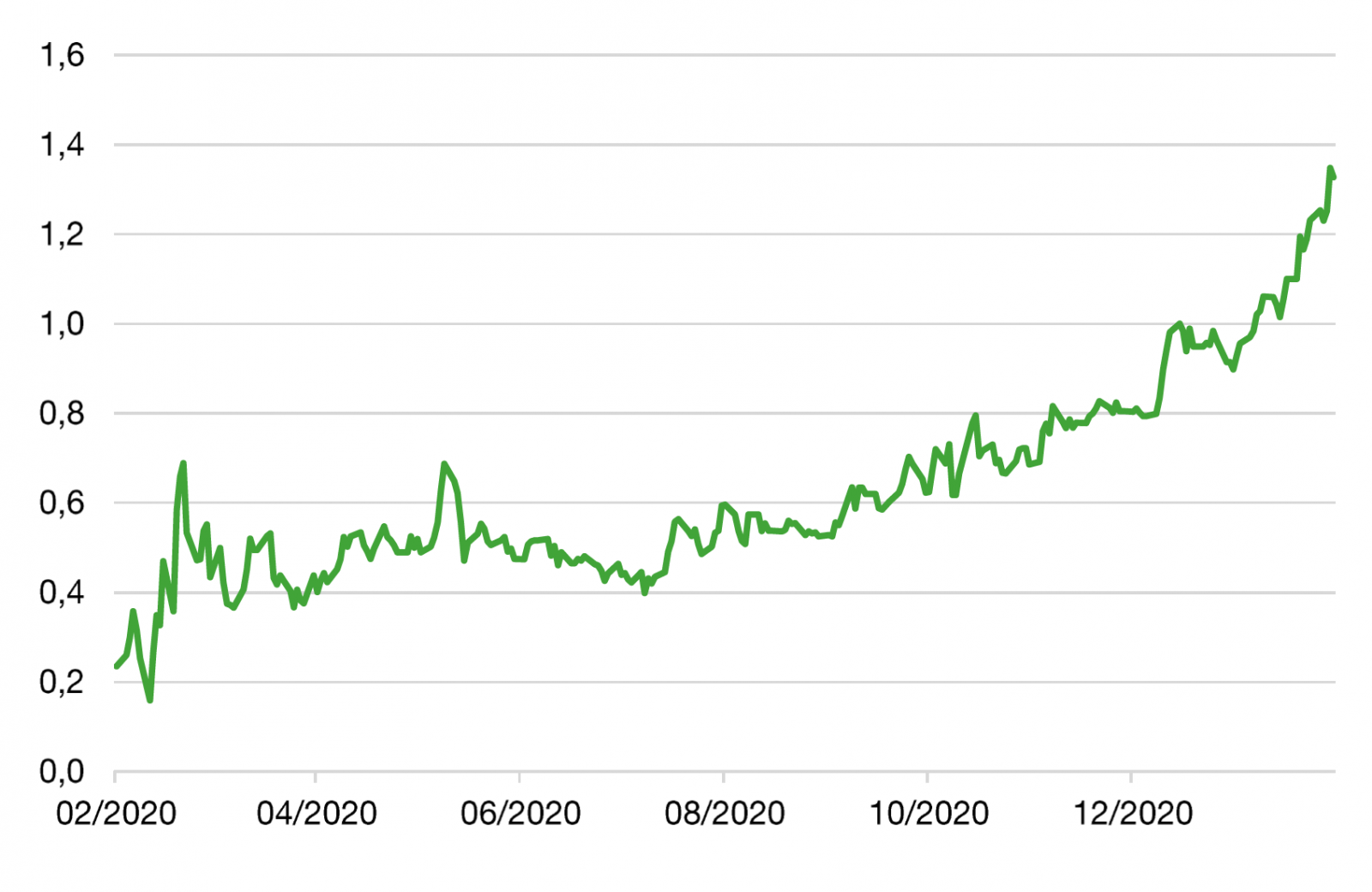

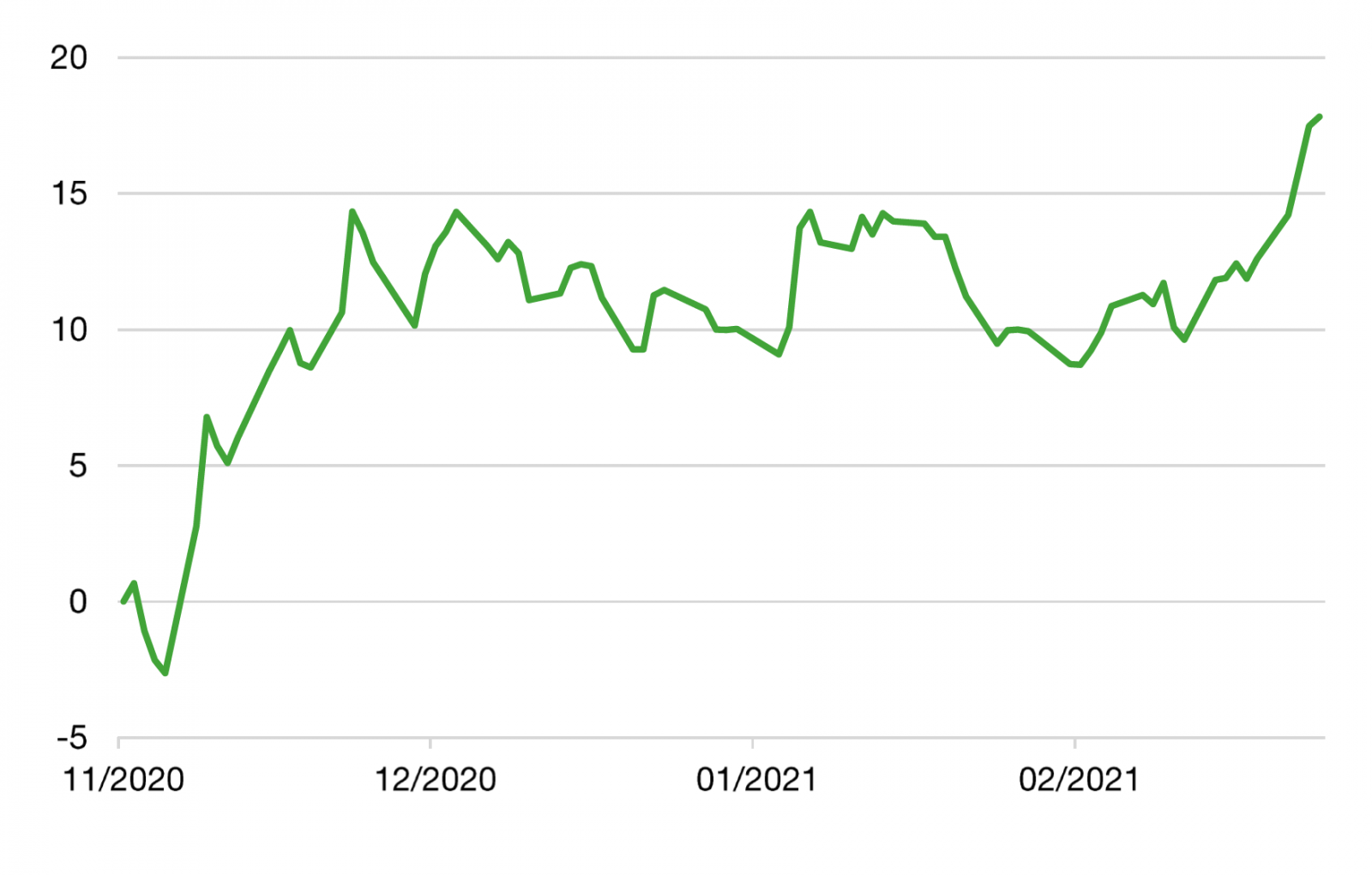

La courbe des taux américaine (voir graph.1) se pentifie. Le marché américain étant directeur, et bien qu’il faille beaucoup plus d’imagination pour prévoir un retour d’inflation en Europe qu’aux Etats Unis, ce phénomène pro-voque un retour clair sur la partie «Value» de la cote, délaissée depuis 10 ans (voir graph.2).

(sur 1 an à fin février 2021)

(novembre 2020 - février 2021)

Le marché étant « cher » (graph.3) puisque cycliques industrielles et maintenant entreprises de matières pre-mières (sauf les pétrolières) rejoignent les valeurs de Croissance pour beaucoup d’entre elles selon nous en zone de surévaluation manifeste, le retour du style Value serait certain si le Value (via les banques notamment) surper-formait un marché baissier.

(Rapport Cours / moyenne des BPAs des dix dernières années ajustés de l’inflation)

La lente surperformance Value de ce début d’année est à cet égard plus convaincante que le violent rebond de Novembre dernier...