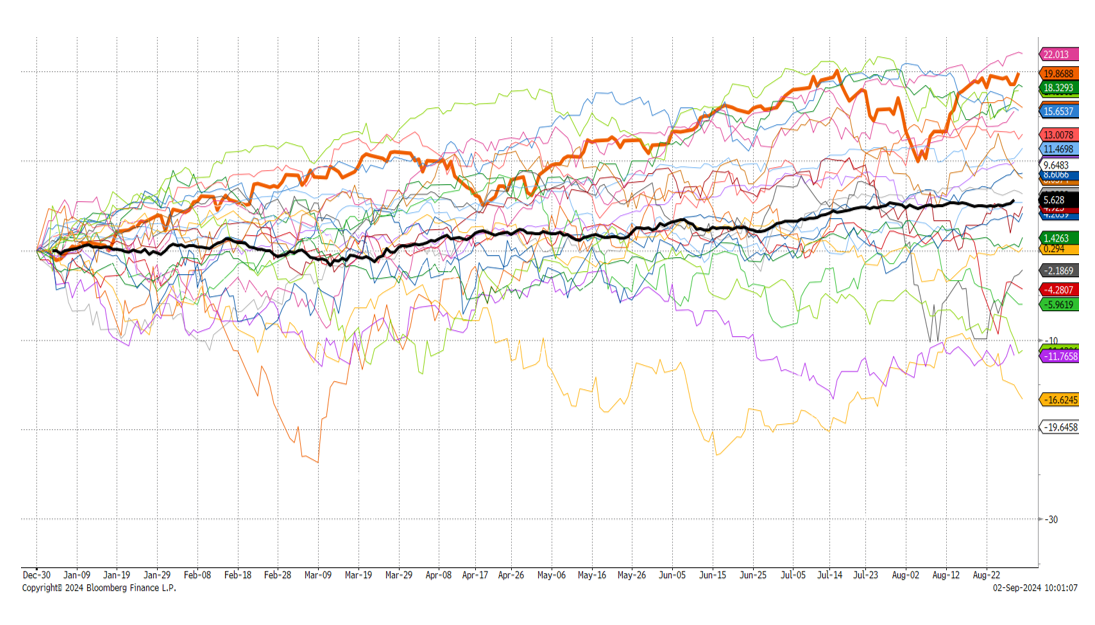

L’été s’achève et malgré l’épisode de forte volatilité du début du mois d’août, les indices des principaux marchés actions mondiaux sont à leurs plus-hauts historiques. La progression des marchés depuis le début d’année est très significative; le S&P 500 réalise ainsi à fin août sa deuxième plus forte progression calendaire des 25 dernières années avec un gain proche de 20%.

Progression calendaire du S&P 500 depuis 25 ans

Traditionnellement une forte hausse des actions va de pair avec une progression significative de leurs bénéfices attendus, progression rendue possible par un contexte de forte croissance économique ou a minima de reprise de la croissance.

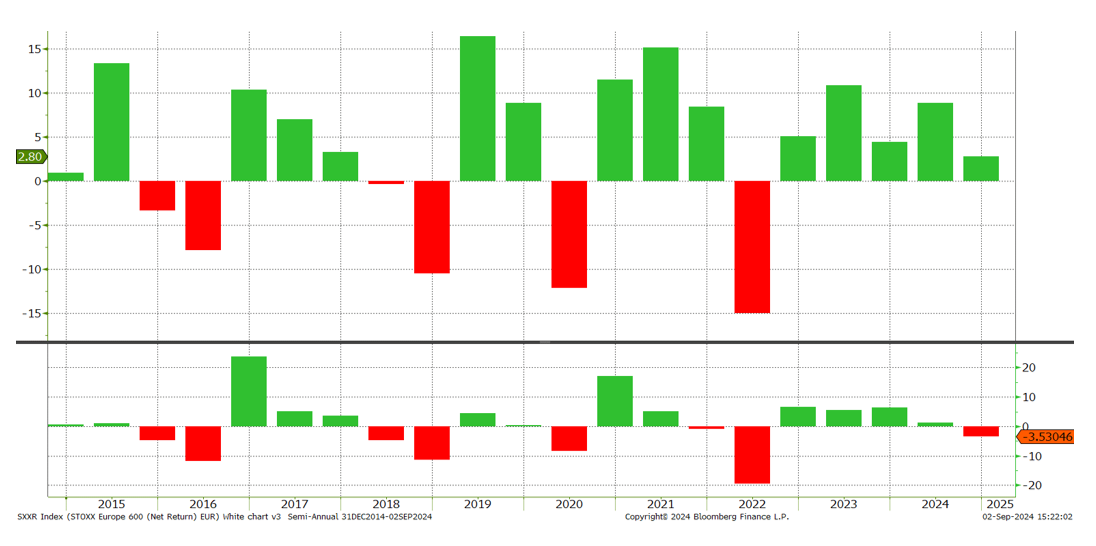

Dans ce contexte très favorable aux actifs risqués, les valeurs cycliques ont tendance à surperformer les valeurs défensives. Un phénomène somme toute logique puisque les sociétés cycliques, bien plus sensibles au contexte économique, vont bénéficier d’une plus forte croissance bénéficiaire en période d’expansion économique.

Performance annuelle du Stoxx 600 et de la paire Stoxx Cyclicals vs Stoxx defensives

Ce n’est cependant pas le cas cette année. En effet dans un contexte, nous l’avons dit, fortement haussier, les secteurs défensifs affichent de bien meilleures performances que les secteurs cycliques. Si ce phénomène peut être difficile à percevoir sur le marché américain en raison de la concentration extrême du marché autour de quelques géants de la technologie, il est manifeste ailleurs et notamment en Europe.

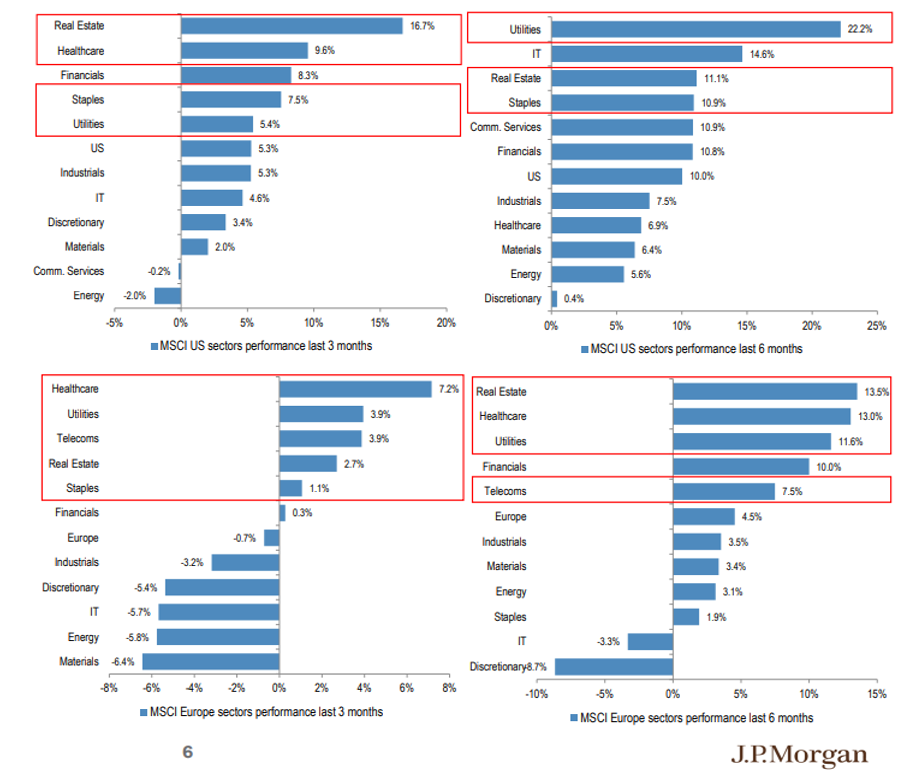

Performances sectorielles sur trois et six mois pour le MSCI USA et MSCI Europe

Comment expliquer cet apparent paradoxe?

D’abord si le contexte économique actuel est bien celui d’une expansion, il existe de fortes disparités de croissance entre les zones. Ainsi l’Europe connait une croissance atone alors que la Chine, pénalisée par une crise immobilière, ne parvient pas à relancer sa consommation domestique. De plus, il existe un débat au sein de la communauté financière sur l’atterrissage de l’économie américaine, jusqu’ici locomotive de la croissance mondiale. Si la plupart des économistes parient sur un atterrissage en douceur qui se manifesterait simplement par un léger ralentissement du rythme de la croissance, certains craignent que le marché de l’emploi se dégrade rapidement et entraîne un décrochage brutal de la consommation.

Par ailleurs, cette croissance est également loin d’être uniforme entre les différents secteurs d’activité. Ainsi un grand nombre d’indicateurs relatifs à l’industrie au sens large (PMI Manufacturier, variation de la production industrielle par zone) sont en contraction depuis de nombreux mois et de nombreuses sociétés cycliques font état d’une demande qui reste faible (automobile, chimie…).

Enfin, un dernier phénomène peut expliquer cette meilleure performance de nombreux secteurs défensifs: le contexte actuel de baisse des taux. Ce cycle de baisse a déjà débuté dans la plupart des grandes économies mondiales. Aux Etats-Unis, les investisseurs anticipent son démarrage dès septembre et tablent sur 200 points de base de baisse d’ici à septembre 2025. Or il existe une forte corrélation entre le niveau des taux et la performance relative de certains secteurs. Ainsi, dans le cas des «Utilities» ou de l’immobilier, des taux plus bas sont notamment bénéfiques en raison du fort endettement des sociétés de ces deux secteurs. Pour les biens de consommation de base que l’on qualifie parfois de «bond proxies», c’est leur similitude avec des obligations à faible risque qu’apprécient les investisseurs en période de baisse des taux. En effet, la grande récurrence de leurs flux de trésorerie et de leurs dividendes présente des similitudes avec le coupon d’une obligation. La baisse des taux agit dès lors mécaniquement à la baisse sur le taux d’actualisation de ces flux et donc à la hausse sur leur valorisation, d’où leur bonne performance relative.

Même si nous comprenons les raisons de cette configuration boursière particulière qui voit donc les valeurs défensives surperformer dans un marché lui-même en nette hausse nous doutons de sa pérennité. Nous formulons ainsi deux scénarios plus probables:

- Une poursuite de la hausse des marchés actions dans un contexte macro-économique ou la croissance reste correcte aux Etats-Unis et s’améliore ailleurs. Dans ce cas de figure, il nous semble très probable d’assister à une rotation sectorielle et de retrouver les secteurs cycliques sur le devant de la scène.

- Un marché actions qui «cale» dans un contexte macro-économique finalement moins favorable qu’anticipé, entrainant une nette baisse des estimations de bénéfices des sociétés cotées. C’est à cette condition seulement que la surperformance des valeurs défensives pourrait se maintenir selon nous.

On imagine cependant aisément que ce second scénario ne satisferait pas beaucoup d’investisseurs en actions…même ceux qui pourtant apprécient les valeurs défensives!