A l’approche des fêtes de fin d’année, vous voyez surement se multiplier les articles sur les cadeaux «tendances» à Noël ou les bonnes résolutions pour la nouvelle année. Ces marronniers de la presse existent aussi dans le monde de la finance puisque toutes les grandes banques d’investissement et sociétés de gestion publient leurs «perspectives 2025» entre la mi-novembre et la mi-décembre.

Au risque de paraitre iconoclaste, ces documents ont peu de valeur en matière de prédiction des performances à venir pour les actifs financiers et en particulier pour les marchés actions auxquels nous nous intéressons ici. En effet, et sans faire injure aux brillants stratégistes qui les écrivent, les anticipations d’évolution des marchés actions présentées dans ces documents suivent quasi-exclusivement deux grands principes: la prolongation à l’année suivante des tendances récentes observées sur les marchés et l’anticipation d’une progression annuelle d’environ 8 à 10% soit la performance annuelle sur longue période observée sur cette classe d’actifs.

Est-ce à dire que ces publications sont sans valeur? Bien sûr que non. Ces perspectives sont assises sur des observations de marché pertinentes, des analyses macro-économiques poussées, des considérations sectorielles détaillées. Et, quand bien même elles ne satisferaient pas le lecteur exigeant, elles sont à tout le moins le reflet du consensus sur lequel est basé la configuration actuelle du marché en matière de positionnement, valorisation, flux ou anticipations de croissance bénéficiaire, ce qui est en soi une information précieuse.

Il est toutefois intéressant de mettre en exergue «le sujet» qui revient dans toutes ces publications cette année: l’exceptionnalisme américain.

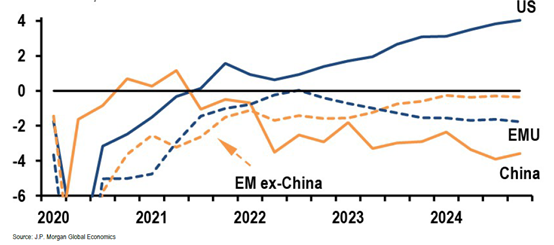

Il est vrai qu’à tout point de vue, les Etats-Unis semblent se démarquer du reste du monde. Sur le plan économique d’abord, avec une croissance américaine qui reste significativement au-dessus de son potentiel alors que la plupart des autres grandes économies peinent à suivre.

PIB réel par rapport à la trajectoire potentielle pré-pandémie

% d'écart, incluant les prévisions du T4 2024

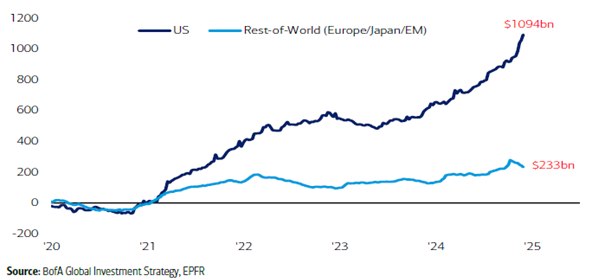

Sur le plan des marchés financiers surtout, puisque les grands indices boursiers américains affichent des performances inégalables, concentrent l’essentiel de la collecte de flux et représentent désormais plus de la moitié de la capitalisation boursière mondiale et près des trois quarts de l’indice MSCI Monde.

L'«exceptionnalisme» américain dans les flux: 1100 milliards de dollars de flux vers les actions américaines depuis le début de la décennie

Flux cumulés vers les fonds actions depuis le début de la décennie: Etats-Unis vs Reste du monde (Mds $)

Il est d’ailleurs intéressant de constater que les «alternatives» aux actions américaines mises en avant par de nombreux stratégistes durant l’année ont toutes déçu. L’Inde et son incroyable croissance économique à plus de 7% sous-performe les marchés américains de près de 15% cette année en devise locale. Le Japon avec la réforme de son marché actions et sa politique monétaire «hétérodoxe» affiche un retard de plus de 10% sur le S&P 500 en devise locale. Les actions chinoises enfin qui devaient bénéficier d’une politique de relance à la hauteur des défis auxquels fait face l’économie domestique sous-performent les Etats-Unis de 10% environ.

A la lecture des «perspectives 2025», l’exceptionnalisme américain devrait perdurer. En effet, sur le plan macro-économique d’abord, la croissance américaine devrait rester soutenue. Le consensus attend plus de 2% de croissance après 2,7% prévu pour 2024 et les économistes voient globalement la présidence Trump comme un facteur potentiel de révision à la hausse de cette estimation. Sur le plan des marchés financiers également puisque les entreprises américaines devraient afficher un taux de croissance bénéficiaire proche de 10% et même proche de 20% pour les géants de la technologie qui concentrent désormais une bonne partie de la capitalisation boursière mondiale et des flux. La plupart des stratégistes font donc des Etats-Unis, LA zone d’investissement à privilégier pour 2025 et rares sont les voix dissonantes.

S’il fallait trouver un motif d’inquiétude pour les investisseurs en actions américaines, il viendrait d’une excellente étude de Goldman Sachs publiée quelques semaines avant ce déluge de perspectives annuelles. Leur équipe de stratégie mettait à jour ses prévisions de rendement à long terme sur les actions américaines et constatait que le rendement annuel théorique était de 3%. Un chiffre faible d’autant qu’on parle d’un rendement nominal. Retraité de l’inflation, le rendement réel atteint ainsi seulement 1% par an et le rendement relatif aux obligations d’Etat à 10 ans est même négatif. La faute principalement à la concentration extrême dont souffre aujourd’hui le marché américain et à la valorisation actuelle de ce marché proche de ses plus hauts historiques. On ne le répétera jamais assez: s’il n’y a aucune corrélation entre performance à court terme et valorisation ça n’est pas le cas sur le long terme; plus la valorisation initiale est élevée et plus le rendement à long terme est faible, rendez-vous donc en 2035 pour le vérifier.