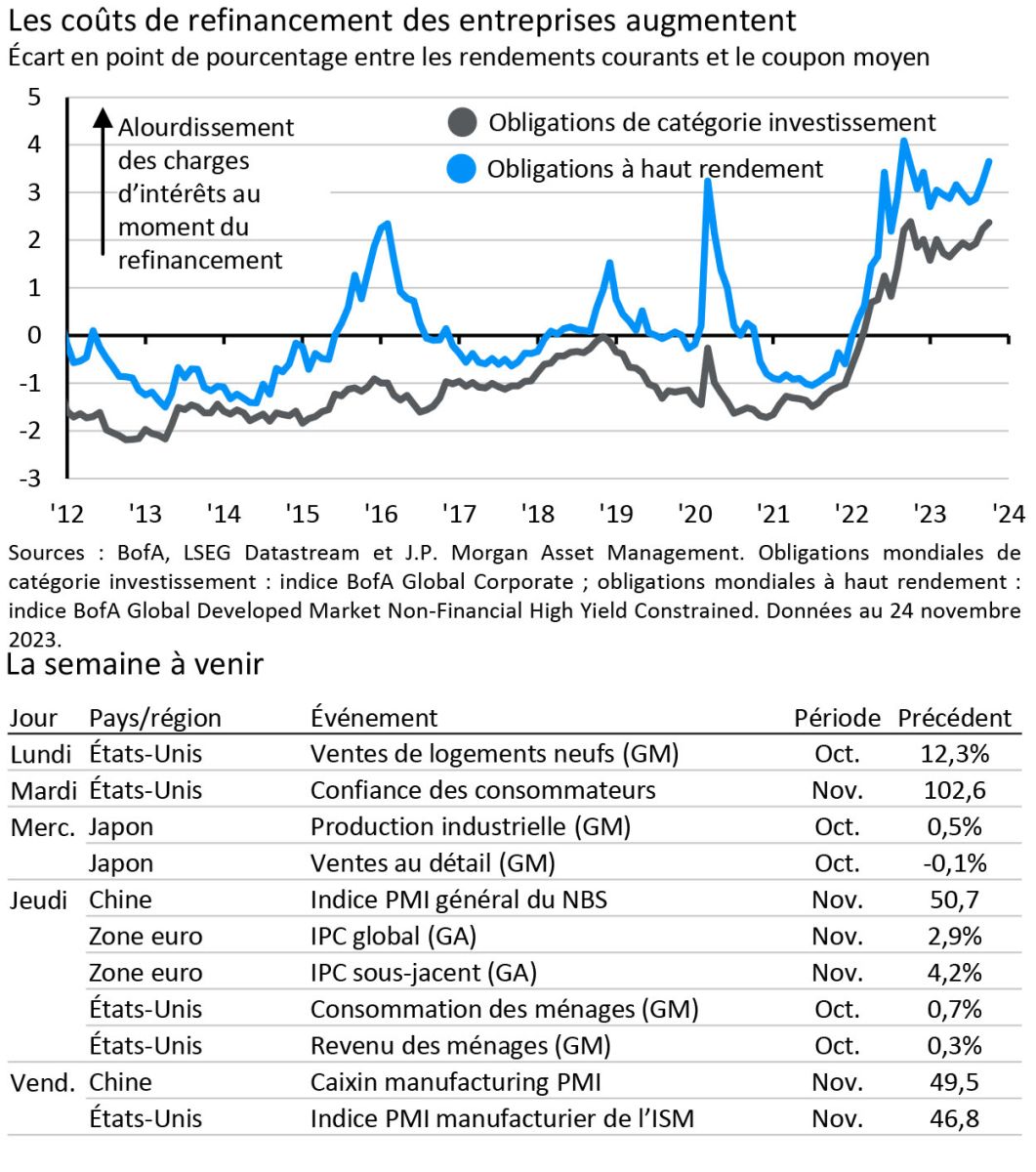

Les obligations de catégorie investissement sont préférées, au détriment des titres à haut rendement.

Tout au long de l’année 2023, les écarts de rendement (spreads) sur les obligations de catégorie Investment Grade comme sur les obligations à Haut Rendement sont restés limités grâce à la relative vigueur de l’activité et à de faibles besoins de refinancement. Cependant, en 2024, les besoins de refinancement s’accroîtront. Compte tenu de l’écart entre le montant versé par les sociétés sur les obligations existantes (le coupon moyen) et celui qu’elles doivent payer sur les nouvelles obligations (les rendements courants), ces besoins de refinancement auront un coût élevé, ce qui pourrait se répercuter sur les dépenses des entreprises durant l’année à venir. La situation risque d’être plus problématique pour les obligations à haut rendement puisque les sociétés devront faire face à un alourdissement plus marqué des charges d’intérêts au moment d’émettre de nouvelles obligations. Cela conforte notre préférence pour les obligations de catégorie investissement, au détriment des titres à haut rendement, sachant que les rendements totaux pourraient aussi bénéficier d’une plus grande sensibilité aux taux si les rendements des obligations d’Etat commencent à baisser.