Les investisseurs s’interrogent aujourd’hui: le dollar est-il sur le point d’entrer dans un nouveau marché baissier? Nous pensons que la réponse est oui, pour les raisons suivantes.

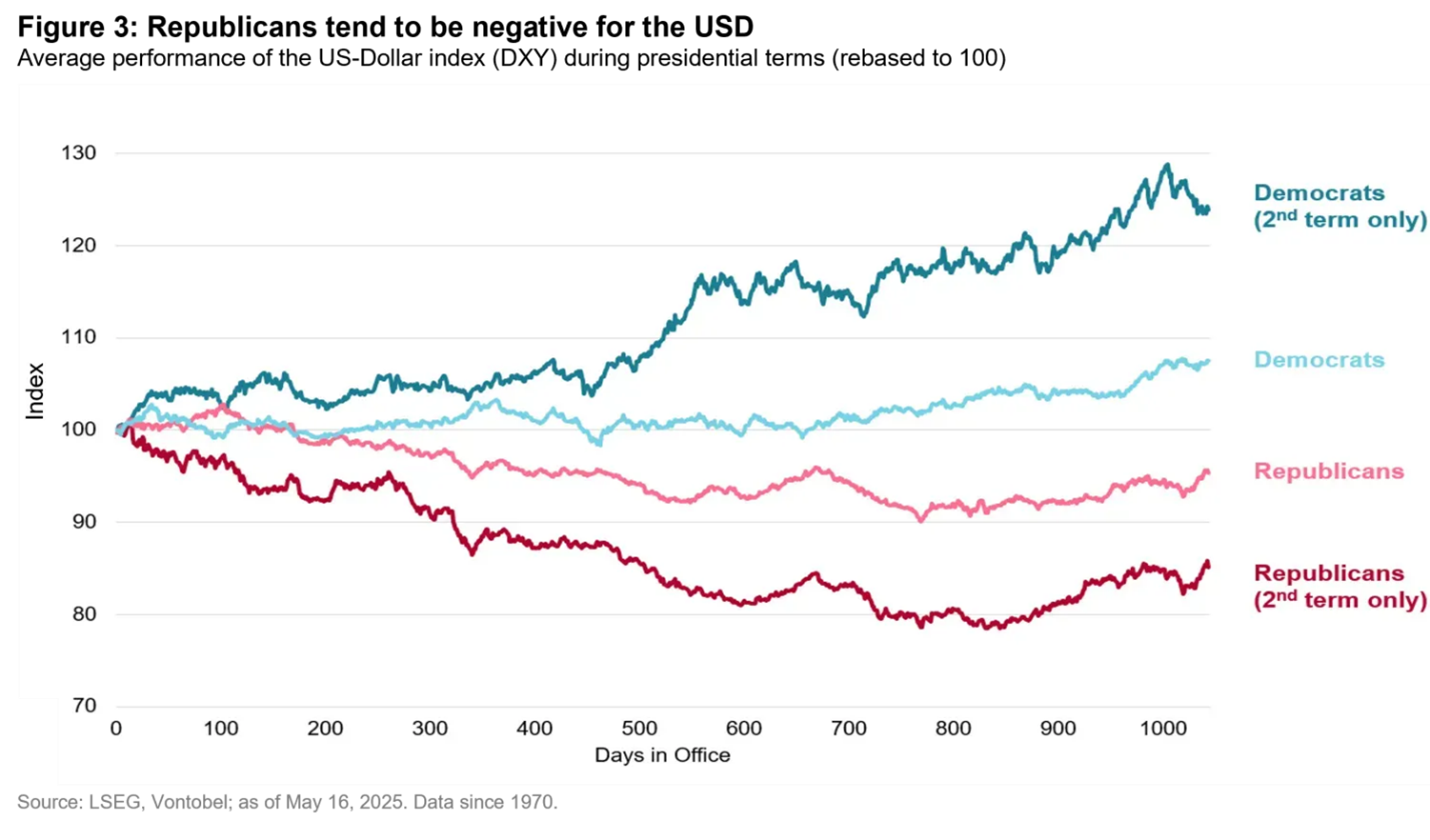

- Une fois de plus, un président républicain est à la Maison-Blanche, et il a exprimé ouvertement une préférence pour un dollar plus faible.

- D’un point de vue de parité de pouvoir d’achat (PPA), le dollar semble surévalué, ce qui a historiquement souvent précédé des épisodes de dévaluation.

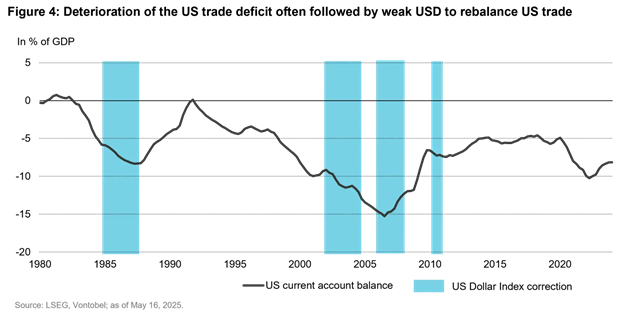

- L’économie américaine est confrontée à d’importants déséquilibres commerciaux: le déficit des biens et services atteint à 140,5 milliards de dollars. Bien que ce déficit ne soit pas aussi important que lors du précédent marché baissier du dollar en 2006 (où il représentait 5,4% du produit intérieur brut (PIB), il s’élevait tout de même à 3,1% du PIB en 2024 et s’est creusé à 3,4% au premier trimestre 2025. Un dollar plus faible pourrait aider à rééquilibrer le commerce extérieur des Etats-Unis, en rendant les exportations américaines moins chères pour les acheteurs étrangers et les importations plus coûteuses pour les consommateurs américains.

- Le déficit budgétaire fédéral est estimé à 1,1 trillion de dollars sur les sept premiers mois de l’exercice fiscal 2025, soit 196 milliards de dollars de plus que sur la même période l’année précédente. Ce déficit fiscal représentait 6,9% du PIB en 2024, et devrait encore se creuser avec les réductions d’impôts proposées par Donald Trump, plaçant la dette publique sur une trajectoire clairement insoutenable. Combiné à des taux d’intérêts nominaux élevés, cela signifie que les Etats-Unis dépensent désormais davantage pour le service de leur dette que pour la défense – une situation difficilement tenable.

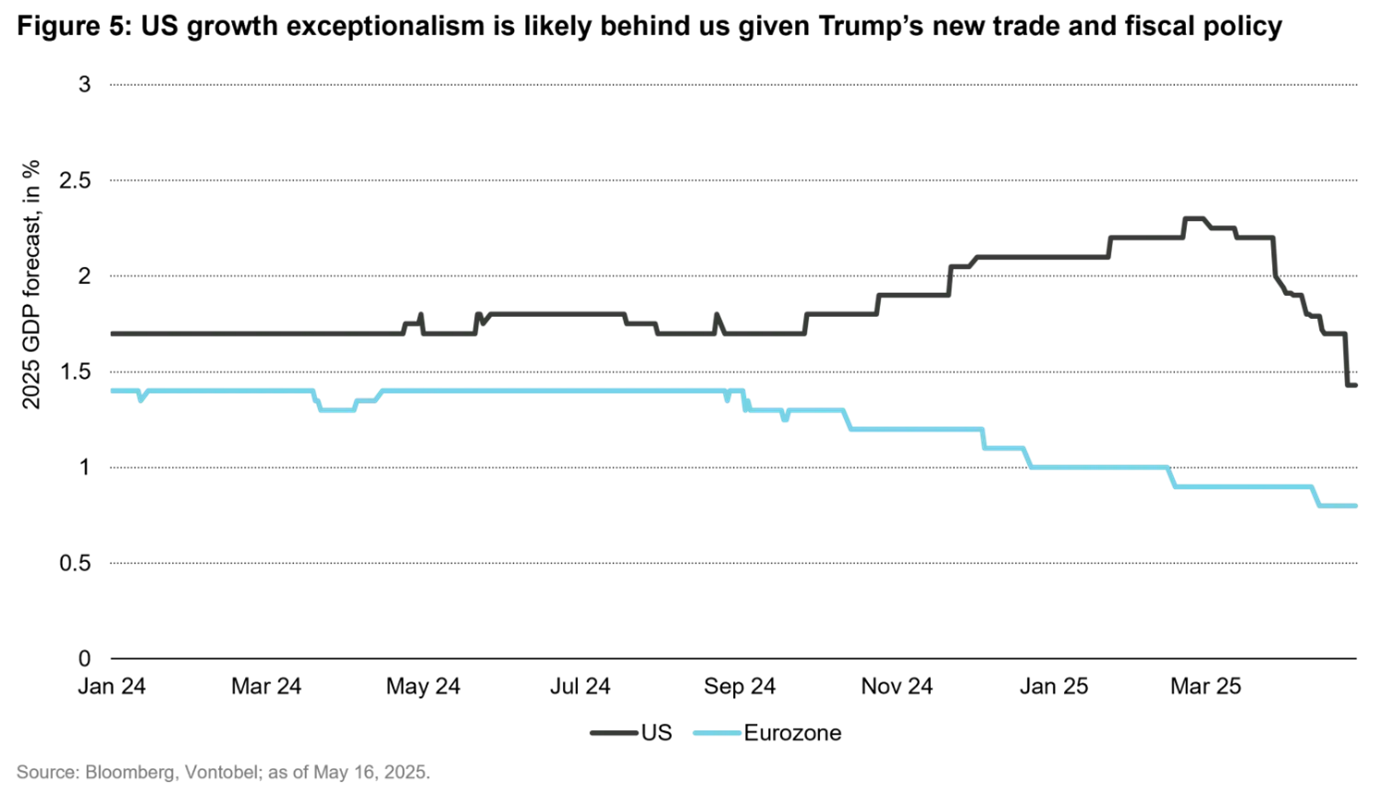

- On note des signes croissants indiquant que l’ère de l’exceptionnalisme de la croissance américaine, à laquelle nous nous sommes habitués, notamment après la pandémie de Covid-19, pourrait s’estomper. Cela tient en partie à l’approche politique du président Trump, qui a perturbé la confiance des consommateurs et des entreprises américaines, et en partie à d’autres facteurs spécifiques à certains pays (comme la réforme inattendue du frein à l’endettement en Allemagne). Selon une enquête de Bloomberg, les économistes ont considérablement revu à la baisse leurs prévisions de croissance du PIB américain (Figure 5). Un ralentissement relatif de la croissance américaine pourrait inciter la Fed à réduire d’avantage ses taux d’intérêt que d’autres banques centrales, réduisant ainsi l’avantage de rendement du dollar.

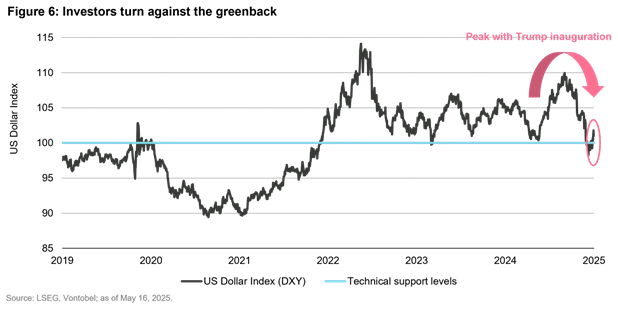

- La politique de «pression maximale» menée par Trump en matière de commerce et de politique étrangère a terni le sentiment des investisseurs envers les Etats-Unis, entraînant des sorties de capitaux des actifs libellés en dollars et contribuant à son affaiblissement du dollar (Figure 6).

La première guerre commerciale de Trump en 2018 a renforcé le dollar, pourquoi est-ce différent cette fois-ci?

Le premier mandat de Trump a été marqué par une croissance américaine plus forte que celle du reste du monde, stimulée par des réductions d’impôts. Les droits de douane n’ayant visé que la Chine, la monnaie chinoise s’est affaiblie pour compenser partiellement la perte de compétitivité. D’autres devises des marchés émergents ont suivi le mouvement, renforçant la position relative de l’économie américaine. Il y a eu un détournement commercial, ce qui a atténué l’impact sur le consommateur américain. Cependant, lors de ce second mandat de Trump, les États-Unis imposent des tarifs à l’échelle mondiale. Les consommateurs américains ne peuvent donc plus se tourner vers d’autres fournisseurs, puisque toutes les origines sont concernées. Ce contexte rend probable un ralentissement plus significatif par rapport au reste du monde, érodant ainsi l’exceptionnalisme américain. Cela place le dollar au centre du « sourire sur dollar».

Un facteur crucial: la perte de confiance

La force des institutions américaines a soutenu le rôle du dollar comme monnaie de réserve mondiale pendant des décennies. Mais l’imprévisibilité récente de la politique commerciale et les remises en cause par président Trump de l’indépendance de la politique monétaire de la Fed ont érodé cette confiance de longue date. Et ce, au pire moment: la trajectoire de la dette publique américaine semble être sur une trajectoire insoutenable, tandis qu’un consensus bipartite semble ignorer ce risque. Les marchés n’avaient pas besoin de douter, en plus, de la capacité et de la volonté de la Fed à maintenir la stabilité des prix sans céder au Trésor (dominance budgétaire), en monétisant la dette publique via l’inflation.

En d’autres termes, bien que la Fed puisse encore maintenir des taux d’intérêt nominaux plus élevés que la plupart des autres banques centrales développés, son taux directeur réel (corrigé de l’inflation attendue) semble beaucoup moins attractif. En effet, le choc tarifaire est inflationniste pour les Etats-Unis, mais désinflationniste pour le reste du monde. Et pas seulement via le taux de change: la baisse des importations américaines entraînera probablement une offre excédentaire de biens durables dans le reste du monde et donc une baisse des prix de certains produits échangeables.

Les risques pour notre vision baissière du dollar

Bien que nous croyions qu’un marché baissier du dollar soit probable, certains facteurs pourraient temporairement remettre en question ce scénario. Même si l’attrait refuge du dollar a perdu de son éclat, il pourrait retrouver son attrait – par exemple, si la Fed adopte une posture trop restrictive ou en cas de récession profonde.