Le pétrole, le cuivre et certains métaux précieux affichent des performances spectaculaires. Un retournement qui n’est pas sans conséquences.

Alors que la plupart des investisseurs ont les yeux rivés sur le Nasdaq ou le Bitcoin, il est intéressant de constater que la classe d’actif la plus performante depuis le début de l’année (hors-cryptomonnaies) est celle des matières premières. Le prix du baril de Brent est remonté au-dessus des 60 dollars, le cuivre est au plus haut depuis 8 ans et le palladium est revenu sur les cours qui étaient les siens il y a 6 ans. Après avoir été boudée dans les allocations d’actifs depuis plus d’une décennie, l’idée d’un retour en grâce des matières premières commence à faire son chemin parmi les stratégistes. En effet, JP Morgan vient de publier une recherche selon laquelle les matières premières ont amorcé un nouveau «super-cycle».

En octobre dernier, nous avions étayé la thèse selon laquelle certaines conditions étaient effectivement réunies pour un retournement pérenne du cycle des matières premières. Qu’en est-il aujourd’hui?

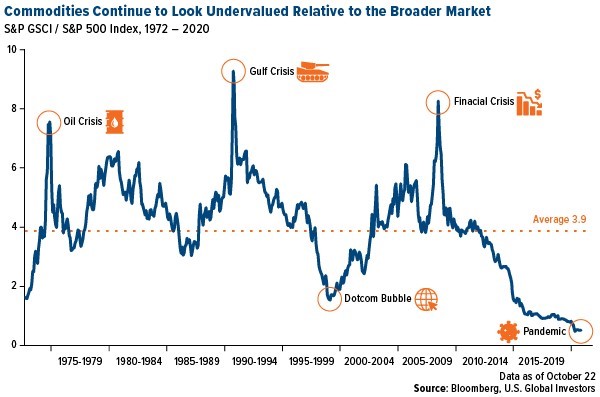

Pour rappel, cette classe d’actif a tendance à évoluer selon des cycles relativement long. Dans les années 1990, la montée en puissance de la «Nouvelle Economie» avait, croyait-on à l’époque, marqué la fin de la dépendance aux matières premières. Le S&P GSCI Commodity Index avait alors connu un spectaculaire marché baissier entamé après la 1ère guerre du Golfe. Mais l’éclatement de la bulle technologique en 2000 a mis un terme au cycle baissier. Un super-cycle haussier commençait alors pour les matières premières. La grande crise financière de 2008 avait marqué une nouvelle inversion de tendance débouchant sur une longue période de sous-performance des matières premières. Fin 2020, elles atteignaient un nouveau plus bas par rapport aux actions.

La dernière décennie est en effet caractéristique d’un «boom déflationniste». Dans un contexte de taux bas, voire négatifs, et d’une croissance atone, les investisseurs se sont rués sur les obligations mais aussi les valeurs de croissance dans les pays développés au détriment des valeurs «value», des pays émergents et des matières premières (à l’exception de l’or).

Ces préférences en matière d’allocation d’actifs sont d’ailleurs encore plus marquées depuis 2015-2016. Alors que la reprise économique aurait dû s’accélérer, une série d’événements – le Brexit, les guerres commerciales et la pandémie – ont en effet remis à plus tard la fin du cycle déflationniste. L’austérité budgétaire des pays développés et les ratés de la Réserve fédérale en 2018 ont certainement joué un rôle prépondérant dans la sous-performance de l’économie réelle alors que les excès de liquidité se sont réfugiés sur un nombre réduit d’actifs financiers.

Après la récession de 2020, certains indicateurs micro- et macro-économiques laissent présager d’un imminent retournement de tendance.

Commençons tout d’abord avec les signaux émis par les marchés financiers eux-mêmes, les fameux «indicateurs internes». Ainsi, le cuivre, un métal souvent affublé du surnom de «Dr Copper» par les investisseurs du fait de sa capacité à anticiper le cycle économique, est en hausse de 70% depuis les plus bas du mois de mars.

depuis le mois de novembre, du fait de problèmes de sous-capacité.

La surperformance des secteurs cycliques par rapport aux titres défensifs depuis le mois de novembre est également digne d’intérêt, notamment celle du secteur de l’énergie qui affiche un gain de plus de 50% depuis début novembre.

Notons également la très forte reprise des prix de fret pour les containers. Par exemple, le coût de «shipping» entre l’Asie et l’Europe a triplé depuis le mois de novembre, du fait de problèmes de sous-capacité.

Enfin, il y a une certaine logique macro-économique qui pourrait changer la donne dans les prochaines années. Bien sûr, l’économie mondiale est loin d’être sortie d’affaire. La plupart des pays développés sont actuellement dans une reprise en «K», où certains pans de l’économie repartent fortement alors que d’autres secteurs sont toujours en phase de récession (par exemple le tourisme). Mais gardons à l’esprit que la situation est très différente à celle de 2008. Les banques sont dans une bien meilleure situation. D’autre part, nous restons dans une dynamique qui implique l’effet combiné de deux éléments essentiels à une reprise économique: le levier fiscal et la relance monétaire. Il faut ajouter à ce contexte de probables «cygnes blancs»: une forte reprise de la consommation suite à l’arrivée des vaccins, une amélioration du sentiment des entreprises ainsi qu’une potentielle reprise des échanges mondiaux. Enfin, la faiblesse du dollar américain et la force du yuan chinois pourraient avoir un effet multiplicateur sur l’activité des pays émergents.

Un nouveau «super-cycle» des matières premières aurait incontestablement des conséquences importantes sur la performance des différentes classes d’actifs. Il s’agirait en effet de passer d’un régime déflationniste à celui de la «reflation». Dans ce contexte, le rallie obligataire arriverait (enfin) à son terme, ce qui impliquerait des jours plus compliqués pour le fameux portefeuille équilibré 50% actions/50% obligations. Les allocataires d’actifs devraient alors se tourner vers des actifs qui protègent contre l’inflation tels que les TIPS (obligations indexées à l’inflation), les actions cycliques et… les matières premières.

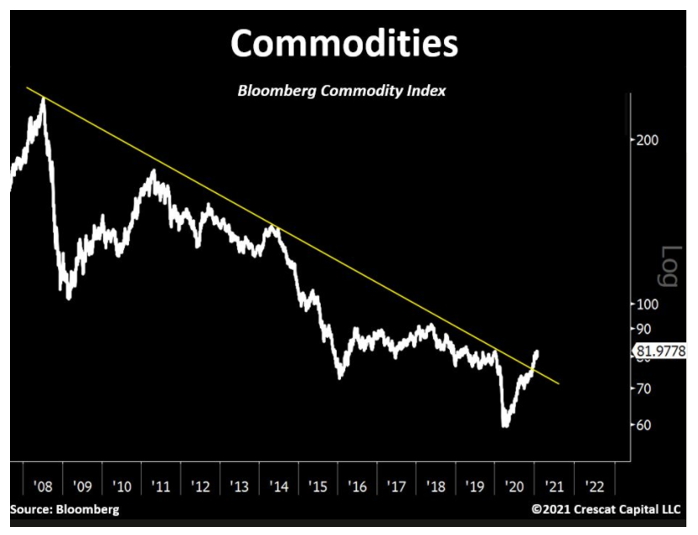

Concernant ces dernières, l’indice Bloomberg Commodity semble avoir brisé sa tendance baissière. Alors que l’or s’est très bien comporté en 2020, c’est au tour des métaux industriels de prendre le relais en termes de performance. Mais c’est potentiellement le secteur de l’énergie qui pourrait surprendre les investisseurs. En effet, alors qu’une reprise synchronisée de l’activité mondiale pourrait être bénéfique à la demande, c’est peut-être la situation de l’offre qui sera la plus à même de créer les conditions du rebond de l’or noir. En effet, le «Green New Deal» a engendré un tarissement très net en infrastructure pétrolières, à tel point que la demande devrait dépasser l’offre cette année. De telles conditions pourraient même créer un risque de crise énergétique, déclenchant un fort rebond des matières premières.

Bien entendu, ce nouveau super-cycle reste très hypothétique. Le montant gigantesque de dettes accumulées par les Etats et les entreprises agit comme un obstacle naturel empêchant toute remontée violente des rendements obligataires. Des problèmes structurels (par exemple la démographie) continuent à peser sur la vigueur de la croissance mondiale. Mais comme souvent dans l’histoire, l’inflation et les retournements de cycle se manifestent souvent lorsqu’on les attend le moins…