Sur les marchés actions, le boom des voitures électriques a essentiellement profité à Tesla. Mais d’autres acteurs pourraient bientôt prendre le relais.

Le secteur des voitures électriques (VE) connait un formidable essor, aussi bien au niveau industriel que sur les marchés boursiers, même si une grande partie des gains boursiers ont été réalisés par un seul titre: Tesla. A nos yeux, trois éléments contribuent à l’engouement sur cette valeur.

Tout d’abord le nombre de véhicules produits par Tesla. Certes, tout n’a pas été parfait ces dernières années dans l’entreprise d’Elon Musk. Il n’empêche que la croissance des ventes et la profitabilité sont au rendez-vous. Malgré des disfonctionnements dans la chaîne d’approvisionnement liés à la pandémie, Tesla a livré le nombre record de 500’000 véhicules en 2020, contre respectivement 44’000 et 27’000 unités pour les rivaux chinois Nio et Xpeng.

ont dépassé pour la première fois les modèles à essence et hybrides.

Autre facteur expliquant la formidable performance du titre Tesla: les fortes prévisions de croissance de l'industrie des véhicules électriques.

Au Royaume-Uni, les ventes de VE ont triplé en 2020, tandis qu'en Norvège, l'un des plus grands producteurs de pétrole au monde, les ventes de VE ont dépassé pour la première fois les modèles à essence et hybrides.

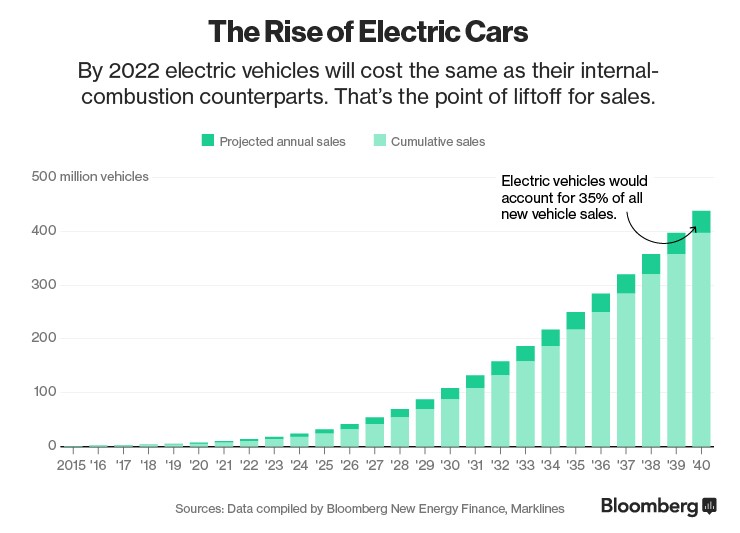

D'ici 2040, il y aura près de 400 millions de ventes de VE, soit 35% du marché mondial des automobiles, selon les prévisions de Bloomberg New Energy Finance.

Enfin, le titre Tesla a bénéficié de l’effet «Green investing», inspiré par la COP26, qui veut atteindre un objectif de zéro émission nette de gaz à effet de serre à l'horizon de 2050. Au niveau des gouvernements, il est désormais acquis que la voiture électrique est une solution pour réduire le niveau de pollution. L’argument d’investissement est désormais imparable: non seulement les gouvernements offrent des incitations fiscales, mais ils fixent également des règles pour faire disparaitre à terme les moteurs à combustion.

Pendant cette première phase, Tesla est devenue LA valeur incontournable pour jouer ce thème. L’action est détenue directement par les investisseurs ou au travers les nombreux fonds, ETF ou certificats dont la thématique d’investissement est le développement durable ou la voiture électrique.

L’engouement pour le titre est tel que la capitalisation boursière de Tesla vient de dépasser celle de Facebook, ce qui permet à Elon Musk de devenir l’homme le plus riche du monde.

A 30 fois les ventes, le titre Tesla semble survalorisé - même s’il est possible que la plupart des prévisions de croissance soient trop prudentes. Mais une autre menace pèse désormais sur le titre: celle de l’entrée de nouveaux acteurs dans l’industrie, que cela soit des compétiteurs directs ou des industries qui vont elles aussi profiter du boom de la VE.

La prochaine phase du développement des VE pourrait déboucher sur quatre opportunités d'investissement distinctes: Apple, les fabricants d’automobiles «traditionnels», les logiciels et les batteries.

ont massivement sous-performé Tesla ou autre Nio.

L’association d’Apple avec le constructeur sud-coréen Hyundai pour entrer sur le marché des VE a généré beaucoup d’enthousiasme chez les investisseurs. Apple avait déjà considéré – sans succès - l’opportunité des VE il y a quelques années mais le projet semble beaucoup mieux ficelé cette fois-ci. Le partenariat avec un grand constructeur pourrait leur permettre de produire 100’000 véhicules en 2024 et pourrait s’étendre à la voiture autonome et le développement de batteries. Ce projet est peut-être la meilleure chance d’Apple de trouver un relais de croissance à l’iPhone. Certes, le titre Apple ne pourra pas être considéré comme un titre VE avant de nombreuses années. Mais cette stratégie pourrait permettre une revalorisation du titre.

Autre opportunité d’investissement: celle des constructeurs traditionnels dont les titres ont massivement sous-performé Tesla ou autre Nio ces dernières années. Les lignes sont en train de bouger, grâce notamment à des investissements importants dans l’électrique. En Europe, la Renault Zoe a dépassé la vente du modèle 3 de Tesla en 2020. Aux Etats-Unis, General Motors (GM) veut changer son image pour mettre en avant ses efforts dans les VE, à commencer par son logo. GM a récemment accéléré ses efforts dans les véhicules électriques et autonomes en promettant d’y investir 27 milliards de dollars d’ici 2025. Trente nouveaux modèles de VE devraient être lancés d’ici fin 2025. Ces prochaines années, les ventes de VE vont représenter un pourcentage plus important des ventes totales de véhicules chez les grands constructeurs automobiles; de ce fait, leur écart de valorisation avec Tesla devrait logiquement se réduire. Peut-être une opportunité de stratégie «long/short»?

Une des évolutions les plus importantes est celle de la voiture autonome, qui devrait faire la part belle aux sociétés de logiciels. Dans ce contexte, Alphabet – la société mère de Google – entend bien abattre ses meilleures cartes. Plutôt que de créer une «Google car», Alphabet va déployer son logiciel opérationnel Android dans le «système intelligent» des VE. Google est également à la pointe des systèmes de conduite autonome pionniers qui pourraient en théorie être placés dans n'importe quel véhicule par n'importe quel fabricant. Ainsi, il est fort probable que Tesla et Nio aient recours à une entreprise de logiciels pour leur projet de conduite autonome. A noter que le chinois Baidu est également entré dans la compétition. Cependant, Android est déjà le système central de nombreux véhicules à moteur à combustion, ce qui pourrait leur donner un avantage compétitif sur le VE. A noter que des sociétés de semiconducteurs telles que Nvidia ou Cadence Design Systems devraient également bénéficier du boom des VE.

Le casting de cette «Saison 2» aurait un goût d’inachevé si nous omettions de citer le secteur de la batterie, un élément central des VE et susceptible d'être externalisé par les grands constructeurs automobile. Ils devraient s'appuyer sur les 5 principaux fabricants de batteries lithium-ion: LG, Contemporary Amperex Technology, BYD, Panasonic et Tesla (qui a fusionnée avec First Solar afin de fournir ses propres voitures).

A noter que le Lithium est une autre manière de se positionner sur le boom de l’électrique et des énergies propres. Les analystes anticipent en effet un important déséquilibre entre l’offre et la demande ces prochaines années (cf graphique ci-dessous – source: Blackstone Resources).