Inquiétude en zone euro, l’écart de croissance se creuse avec les Etats-Unis.

L’aplatissement des courbes de taux s’accélère en zone euro. Le Bund s’échange sous -0,60%. Un sentiment de capitulation domine les échanges sur les maturités longues. Le T-note hésite à suivre le Bund et termine la semaine inchangé après une brève incursion sous 0,70%. L’élection de novembre et les perspectives budgétaires contribuent à l’élargissement du spread américain. Le Gilt reste insensible à l’absence d’avancées sur le Brexit et la dégradation de la note souveraine du pays (Aa3).

L’accélération du Bund engendre un écartement des spreads souverains. Le BTP italien à 10 ans cote autour de 130pb. Le high yield subit la volatilité des actions européennes et s’écarte de 14pb sur la semaine écoulée. Le high yield américain résiste dans un contexte de taux différent. On observe un léger élargissement des spreads sur la dette externe émergente. Quant aux actions, le S&P maintient une de 5% en octobre face aux indices européens.

Le dollar s’est redressé, ramenant l’euro vers 1,17$. Le discours accommodant de la RBA laisse présager d’une augmentation du QE en novembre. Le dollar australien efface ainsi une partie du rebond d’octobre une stabilisation grâce aux bonnes statistiques chinoises. Le Renminbi chinois s’échange sous 6,70 pour un dollar en hausse d’1,5% en octobre.

On observe actuellement une divergence importante entre la dynamique du Bund et celle du T-note. En ce début de semaine, l’emprunt allemand à 10 ans s’échange à -0,62% contre 0,77% pour le rendement américain. Le spread du T-note est en hausse de 19pb en octobre. Les indices boursiers affichent des écarts similaires. Le S&P 500 gagne 5% en octobre alors que les indices européens font du surplace. Ces dynamiques financières témoignent de l’écart de croissance et des incertitudes quant aux politiques économiques à venir.

Les mesures sanitaires pour endiguer la deuxième vague en Europe constituent un frein important à la reprise économique naissante. Les enquêtes dans les services ont replongé depuis le mois d’août de sorte que l’activité plafonne déjà dans les pays du sud. Les chiffres préliminaires d’octobre risquent de confirmer ce retournement de l’activité dans les services. En France, l’INSEE annonce une croissance étale au quatrième trimestre. L’activité française stagne environ 5% en dessous du niveau d’activité de février. Aux Etats-Unis, la croissance est plus soutenue. La croissance du 3T20 ressortira probablement aux alentours de 35%Ta et les premières enquêtes manufacturières d’octobre impliquent une poursuite de la reprise. La consommation des ménages semble résister à la brutale réduction de l’indemnisation chômage fédérale depuis fin juillet. Les ventes au détail ont bondi en septembre (+1,9%m) grâce à une demande d’automobiles revenue à son niveau d’avantcrise. L’épargne mobilisable à court terme et le refinancement du crédit hypothécaire à des taux historiquement bas permettent de maintenir la demande malgré la hausse des faillites et les pertes permanentes d’emplois. Ainsi, la conjoncture explique en partie la sous-performance du T-note.

Sur le plan politique, la probabilité croissante d’une triple victoire démocrate ouvre la voie à un nouvel assouplissement de la politique budgétaire. Le plan de Joe Biden fait la part belle à l’éducation et la recherche financé par des hausses d’impôts repoussées pour l’essentiel à 2022. Les atermoiements partisans actuels ne sauraient détourner l’attention des intervenants d’un scénario de soutien budgétaire massif. A l’inverse, le plan de relance européenne va se heurter à l’opposition de gouvernements soucieux de maintenir une certaine indépendance vis-à-vis de Bruxelles. Les 390 milliards d'euros de subventions seront utilisés mais l’allocation de prêts engendre une stigmatisation que de nombreux gouvernements préfèreront éviter. La BCE de son côté ne dévie pas de sa stratégie hyperaccommodante qui sera réaffirmée en décembre avec une augmentation du PEPP de 400 milliards d'euros à déployer au second semestre 2021. L’inflation est extrêmement faible alors que la hausse des prix tend à s’accélérer aux Etats-Unis (IPC à 1,4%a en septembre). La BCE semble déjà intégrer les errements budgétaires à venir.

La Fed hésite à l’inverse à intervenir avant tout accord budgétaire. En outre, les négociations en cours ne laissent envisager aucune issue favorable au sujet du Brexit. La dégradation de la note souveraine britannique (Aa3) intègre un choc que le Sterling (0,903 contre euro) ou le Gilt continuent d’ignorer.

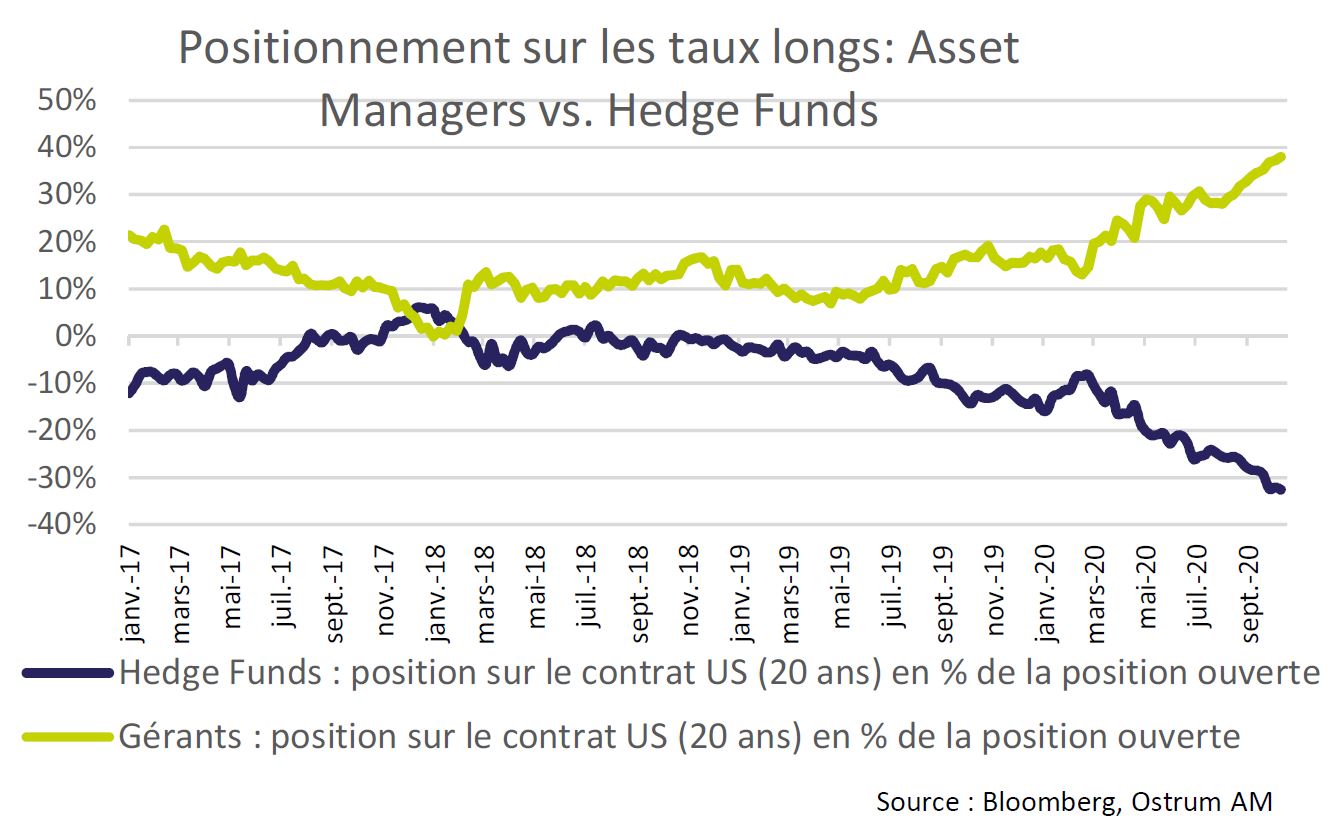

Le Bund s’est fortement apprécié au cours de la semaine écoulée traitant à -0,63% au plus bas. La réduction du programme d’émissions allemand au 4T et l’augmentation du PEPP à venir entretiennent l’excès de demande. Sur 2021, le flottant du marché des emprunts d’états se réduirait de quelque 350 milliards d'euros l’an prochain sous l’hypothèse d’une rallonge de 400 milliards d'euros du PEPP. L’excès d’épargne persistant en zone euro oblige les institutionnels à capituler sur des niveaux de taux toujours plus bas. L’OAT à 30 ans s’échange autour de 0,30%. Le niveau actuel de l’asset swap spread (+43pb) devrait attirer de nouveaux flux acheteurs d’autant que 30 milliards d'euros de remboursements sont prévus le 25 octobre. Le double consensus acheteur de sensibilité et de spreads souverains, y compris sur les dettes périphériques, se maintient logiquement. Il convient d’être plus prudent sur le Tnote et de conserver une vue à la pentification du 10-30 ans en amont de l’adjudication de 20 ans cette semaine.

Les spreads de crédit se sont légèrement élargis en zone euro avec une sous-performance du secteur financier. Le spread IG euro se situe à 113pb contre Bund. Les flux vers les fonds mutuels et ETFs de crédit sont en repli depuis un peu plus d’un mois. Cela étant, les émissions obligataires se soldent souvent par des primes négatives vis-à-vis du marché secondaire. Les financières sont en retrait par rapport aux secteurs industriels et aux services publics. Le high yield obligataire a finalement réagi à la demande de protection exprimée par la hausse des spreads du Crossover. L’indice de CDS s’est écarté de 16pb sur la semaine écoulée jusque 325pb. Les marchés du crédit américain sont restés stables la semaine passée.

Sur les marchés d’actions, l’écart de performance du mois d’octobre entre le S&P 500 et les indices européens s’est maintenu la semaine passée malgré le repli des valeurs américaines de technologie en amont des nombreuses publications cette semaine. Les premiers résultats des banques américaines ont été bien accueillis. Les revenus du trading et/ou la diminution des provisions pour pertes ont contribué aux surprises positives sur le secteur. Sur 51 publications, les surprises positives sont majoritaires malgré une baisse des résultats de 18% sur un an. En Europe, les financières sont pénalisées par l’environnement de taux bas. La consolidation bancaire attendue animera sans doute les prochains mois, mais le retard de performance est considérable.