Les sondages pointent une large victoire Démocrate. Le S&P et le Nasdaq reprennent le chemin de la hausse.

Les sondages américains semblent dessiner une large victoire de Joe Biden et du camp démocrate en novembre. Malgré l’impasse du Brexit, la levée progressive des incertitudes politiques favorise les actifs risqués au détriment du dollar et à un degré moindre des Treasuries.

Les marchés d’actions mondiaux s’adjugent 3,4% sur la semaine. Le fixing du yuan (6,71 pour un dollar) traduit l’optimisme envers la croissance en Chine. L’euro se reprend (1,18 dollar) et l’or s’apprécie à 1920 dollars l’once. Les prix des métaux industriels reflètent une embellie dans le secteur manufacturier.

Le 10 ans américain est certes remonté vers 0,77% mais les rendements allemands (Bund à -0,54%) et les spreads souverains continuent de diminuer. L’Italie s’échange au plus bas depuis février à 124pb sur l’échéance 10 ans. L’Espagne 10 ans traite à 70pb après l’annonce d’une réduction des emprunts cette année.

Les spreads de crédit sont bien orientés en Europe comme aux Etats-Unis, y compris sur le high yield. Le high yield américain s’est resserré de quelque 41pb la semaine passée.

Les sondages américains prédisent désormais une large victoire pour le camp démocrate. Joe Biden deviendrait ainsi le 46e Président des Etats-Unis et une vague bleue renverserait la majorité républicaine au Sénat. La probabilité d’une rallonge budgétaire avant les élections s’éloigne mais un Congrès aligné laisserait intacte la perspective d’un nouveau soutien. Le programme de Joe Biden met l’accent sur l’investissement dans l’éducation, avec de nouvelles initiatives pour alléger la dette étudiante, et les infrastructures vertes avec une hausse de la fiscalité sur les entreprises et les ménages dont les revenus dépassent 400k dollars annuels. Cela étant, nombreux sont les économistes appelant à une rallonge budgétaire à brève échéance. La période de transition après l’élection repousse à février le déploiement d’une nouvelle politique. La position de la Fed est similaire.

La Banque Centrale accompagnerait sans doute toute hausse du besoin de financement fédéral mais elle n’agira pas en amont des décisions du Congrès. Robert Kaplan (dissident lors du dernier FOMC) doute même de la nécessité d’assouplir encore la politique monétaire compte tenu du niveau actuel des taux d’intérêt sur le marché. L’efficacité d’une extension de la duration des achats est incertaine compte tenu de la propension des banques à accumuler des Treasuries au lieu de prêter leurs excédents de liquidité. En outre, l’investissement logement n’a nul besoin d’être stimulé via une nouvelle baisse des taux à long terme à ce stade. L’opération twist attendra.

de 750 milliards d'euros est élevé.

En zone euro, l’activité dans les services fléchit de nouveau avec les nouvelles restrictions sanitaires. La croissance française, initialement projetée à +1%T, devrait être nulle au 4T20. L’inflation (-0,3%a en septembre) milite également pour une rallonge monétaire. Dans ce contexte, les intervenants sur le marché de taux spéculent déjà sur une extension du PEPP de la BCE chiffrée à 400-500 milliards d'euros supplémentaires au 2S21. Par ailleurs, le risque d’exécution du plan de relance européen de 750 milliards d'euros est élevé. Sa mise en oeuvre effective attendra probablement le second semestre 2021. En outre, un accord commercial reste hypothétique entre l’UE et le RU avant un énième sommet de la dernière chance cette semaine à Bruxelles.

Les marchés de taux américains ont corrigé avant de se stabiliser autour de 0,77% sur l’échéance 10 ans. Les adjudications de la semaine passée indiquaient une participation supérieure à la moyenne des dealers et une demande finale sans relief. Les comptes spéculatifs continuent d’accumuler des positions vendeuses sur les contrats à terme (20 ans). Cette tendance, couplée à la rechute du dollar, traduit aussi la réticence de la Fed à s’engager dans une nouvelle opération twist (actuellement, la Fed intervient sans biais de courbe sur le secondaire et réinvestit les montants échus proportionnellement aux émissions).

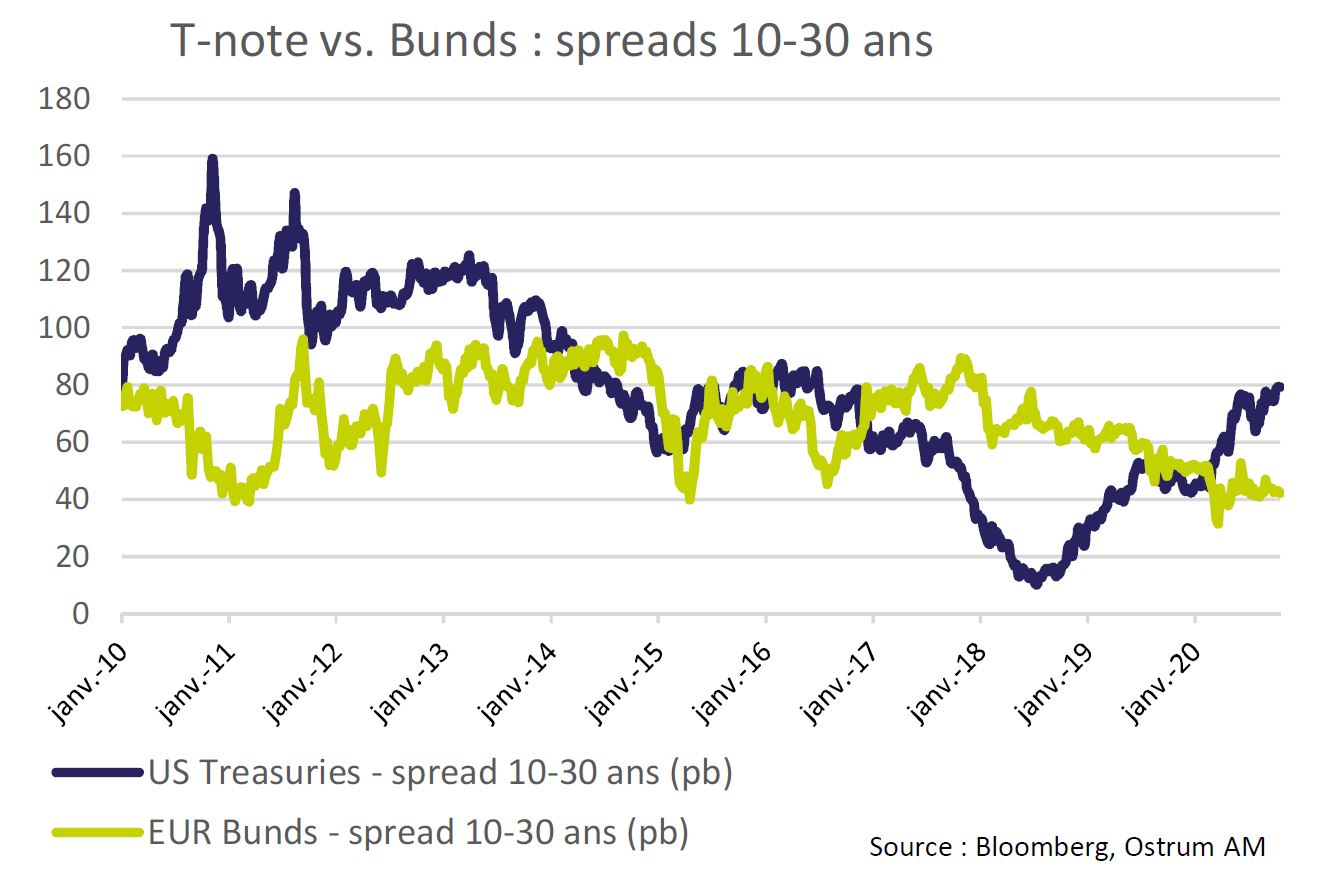

Cela justifie également le maintien d’une stratégie de pentification du spread 10-30 ans. La hausse des taux s’est modérée en fin de semaine mais les points morts d’inflation ont continué d’élargir. A 10 ans, l’inflation anticipée ressort à 1,75%. Les maturités courtes restent attrayantes avec des points morts proches de 130pb, bien en dessous des projections d’inflation du consensus.

des investisseurs pour les obligations risquées.

En zone euro, le Bund s’échange dans le bas de sa fourchette proche du seuil de -0,55%. Les marchés intègrent déjà une prolongation du PEPP au-delà de juin 2021. Jens Weidmann évoquait aussi la possibilité de baisses de taux. Ainsi, la croissance chancelante ne trouve pas d’écho dans la dynamique des spreads souverains. L’OAT à 30 ans (45pb contre 89pb au plus large en mars) témoigne d’une recherche de rendement effrénée. La dette italienne cote au plus serré depuis février et les Bonos espagnols sont portés par la réduction annoncée de 15 milliards d'euros des émissions en 2020.

Parallèlement, le rally du crédit se poursuit. Les spreads IG se situent autour de 112pb contre Bund. La politique monétaire et la recherche de rendement ont réactivé les flux finaux vers le crédit après une phase de réduction des expositions avant la clôture trimestrielle. Les dettes financières subordonnées, le secteur des télécommunications et les cycliques (autos, biens d’équipement) surperforment l’indice. Le high yield se resserre d’autant plus. Le spread moyen sur les notations spéculatives s’est réduit de 41pb aux Etats-Unis et de plus de 20pb en zone euro sur la semaine écoulée. Le nombre de faillites en hausse ne semble pas freiner l’appétit des investisseurs pour les obligations risquées.

Cette semaine s’ouvrent les publications du 3T20 aux Etats-Unis, dont celles des banques. Les révisions haussières sont largement majoritaires à l’amorce de la saison des résultats sur le S&P ou le Nasdaq. Le niveau des profits attendus pour 2020 sur le Russell 2000 reste en revanche beaucoup plus faible, malgré une vague bleue sans doute plus favorable aux petites capitalisations américaines. La dynamique des prix témoigne également de l’optimisme des intervenants. La série de quatre gaps haussiers à l’ouverture du S&P500 a rarement été observée. Par ailleurs, le risque de démantèlement des géants de la technologie, à l’initiative des représentants démocrates, semble déjà effacé.

En Europe, les banques ont rebondi la semaine passée mais demeurent en baisse de 40% en 2020. La consolidation bancaire va devoir s’accélérer.