L’arrêt du soutien fédéral pourrait affaiblir la reprise. Le contexte électoral tendu n’aide pas.

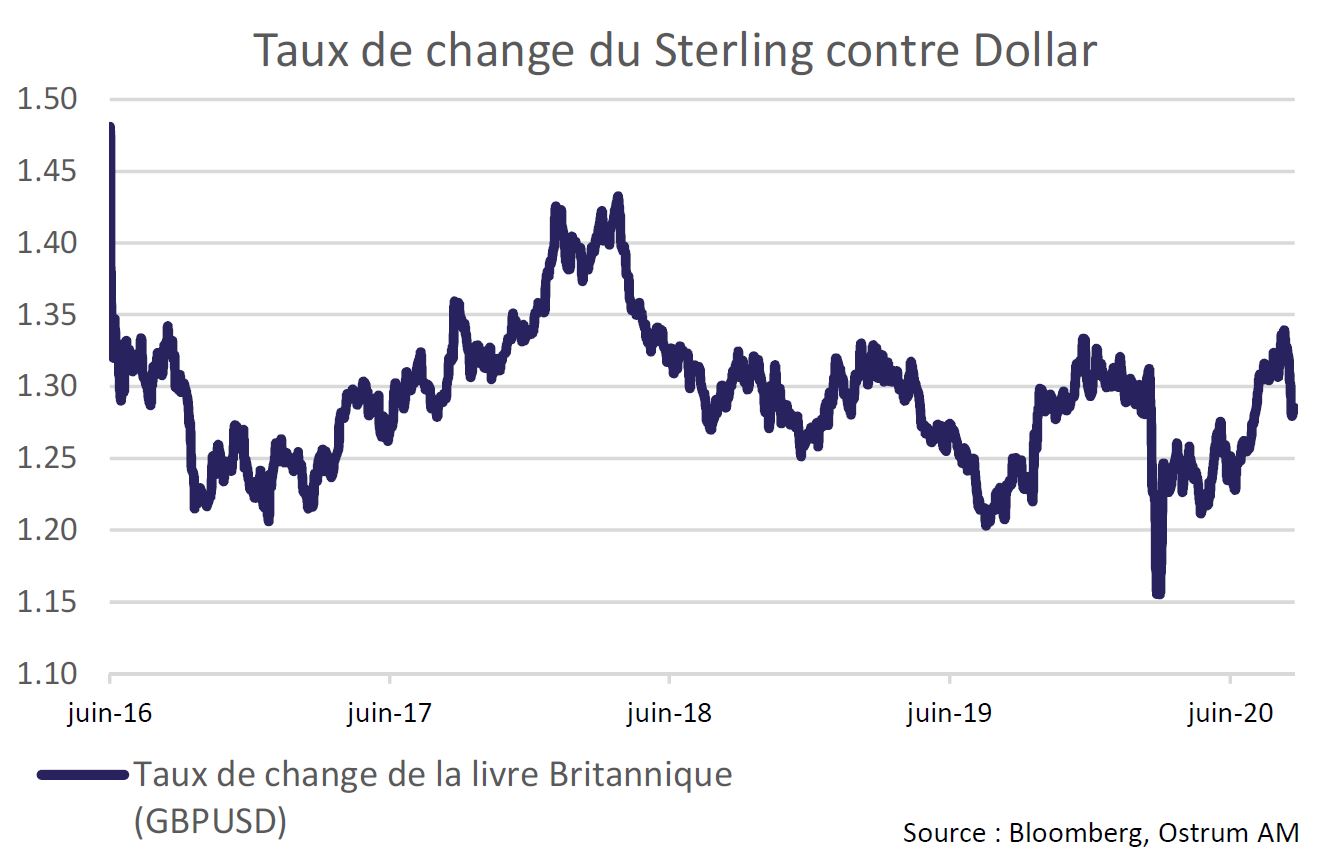

La BCE a sans surprise maintenu sa politique inchangée. Cependant, sa communication au sujet du taux de change a engendré un surcroît de volatilité sur l’euro (un point d’amplitude). L’impasse des négociations sur le Brexit pèse parallèlement sur le Sterling, qui tombe à 1,28$.

Le Nasdaq poursuit sa correction abandonnant 4% en quatre séances. Le décrochage des valeurs technologiques américaines réduit la surperformance des indices américains face à l’Europe, dont les principaux indices affiche une hausse modeste sur la semaine. Le Bund revient néanmoins sur -0,50%. L’aplatissement de la courbe est sans conséquence sur les spreads souverains. Les spreads ibériques se resserrent de 4pb. Le crédit européen est stable (115pb) grâce aux cycliques mais le high yield profite encore de la recherche de rendement.

Aux Etats-Unis, les Treasuries oscillent autour de 0,65% en attendant la décision de la Fed. Le crédit s’écarte légèrement dans le sillage de la baisse des actions. Le high yield est pénalisé par la rechute du baril de WTI qui passe sous 38$. La dette émergente en USD poursuit son rally (402pb contre UST).

Le récent mouvement haussier de la monnaie unique au-delà de 1,20$ avait suscité un commentaire de Philip Lane inquiet de l’effet de son renchérissement sur la dynamique des prix. Or Christine Lagarde s’est montrée plus ambigüe sur l’euro rappelant que la BCE n’avait pas pour objectif de cibler sa valeur sur le marché des changes. Toujours est-il que l’euro affichait une amplitude de cours de plus d’un point au cours de la conférence de presse de jeudi dernier. Selon les estimations usuelles de taux de change effectif, l’euro est en ligne avec sa moyenne de long terme, de sorte que sa valorisation actuelle est probablement neutre du point de vue de l’équilibre économique. Certes, les variations de la devise ont un effet de court terme sur les prix importés mais l’horizon retenu pour le ciblage de l’inflation est de quelques années.

L’argumentaire de Philip Lane est donc contestable. La prochaine publication de l’IPCH final d’août nous renseignera davantage sur les pressions internes et notamment la faiblesse marquée des prix des services au cours de l’été. Par ailleurs, l’outil privilégié par la BCE pour affaiblir l’euro est le taux court. Une réduction du taux de dépôt pèserait inopportunément sur la profitabilité des banques au moment où un mouvement de consolidation bienvenu s’enclenche en Espagne. Les projections économiques ont été relevées après les publications du 2T20 mais le communiqué écrit indique désormais un lien entre le PEPP et les pressions à la baisse sur l’inflation. Cette précision préfigure probablement une prolongation du PEPP au-delà de 2021. Le risque d’exécution du plan de relance européen ne laisse aucune place à la complaisance. La politique monétaire accommodante n’a de sens que si le stimulus budgétaire est mis en oeuvre efficacement.

Les annonces de Jackson Hole ont planté le décor des cinq prochaines années. Il appartient désormais à Jerome Powell de dessiner la politique monétaire à l’aune d’une tolérance accrue pour une inflation supérieure aux sacro-saints 2%. Le Congrès ne parvient toujours pas à s’accorder sur un plan de soutien budgétaire. L’arrêt du soutien fédéral pourrait affaiblir la reprise. Le contexte électoral tendu n’aide pas. L’hypothèse d’un shutdown gouvernemental début octobre n’est pas totalement écartée. Ainsi, la Fed prolongera sa politique de taux nuls à l’horizon de 2023. La Fed pourrait aussi communiquer sur son programme d’achats d’obligations privées limité à 44,8 milliards de dollars au 11 septembre. L’institution monétaire a élargi sa liste de contreparties éligibles afin de toucher davantage d’investisseurs finaux. Les inventaires réduits des banques ont sans doute limité la capacité d’action de la Fed. Les sorties des fonds monétaires investis en commercial paper accélèrent depuis la mi-août.

Il conviendra de surveiller les bases LIBOR-OIS pour jauger le risque de liquidité.

La volatilité du Nasdaq reste un facteur de soutien aux Treasuries d’autant que la politique de la Fed ancre les rendements sous 0,25% à l’horizon de 4 ans. Toutefois, une pression à la pentification subsiste au-delà des maturités 5 ans. Le rendement à 10 ans oscille entre 0,50% et 0,75% depuis trois mois. L’allongement des émissions de Treasuries et le début de normalisation de l’inflation (1,3%A en août) suscitent toujours des intérêts spéculatifs vendeurs sur les maturités les plus longues. Les points morts d’inflation à 10 ans ont toutefois reflué sous l’effet des achats de T-note. Le Bund revient sur -0,50%. Les points techniques déterminant la bande de neutralité s’échelonnent entre -0,37% et -0,55% au plus bas sur la référence allemande. Il semble que la prolongation du PEPP, désormais lié aux perspectives d’inflation, interviendra au plus tard en mars 2021. Cette perspective contribue à réduire les spreads souverains périphériques. Les swap spreads sont stables autour de 30pb. Ailleurs, la réunion de la BoE intervient sur fond de tensions renouvelées avec Bruxelles. Le gouvernement britannique a présenté le 9 septembre au Parlement un projet de loi violant l’accord encadrant la sortie du Royaume-Uni de l’UE. Si les taux ont tenu, la devise perdait plus de 3% à 1,28$. La BoE devrait néanmoins augmenter son QE en novembre.

Le marché du crédit européen (115pb contre Bund) n’affichait pas de tendance à l’exception d’un léger écartement des dettes financières et d’une surperformance modeste des cycliques. Le high yield européen est bien orienté. Les indices subissent une plus forte volatilité. L’iTraxx Crossover a touché un point bas à 305pb avant de clore la semaine au-delà de 320pb. Aux États-Unis, les spreads ont augmenté quelque peu notamment sur le segment du high yield pénalisé par les cours du pétrole en baisse.

La correction du Nasdaq s’est poursuivie la semaine passée. Le Nasdaq 100 abandonne plus de 4% en l’espace de quatre séances. L’accumulation de positions optionnelles acheteuses au cours de l’été a fait décaler les valorisations des stars de la cote. Comme la hausse précédente, la correction des excès risque de s’accélérer du fait du débouclement des couvertures optionnelles. Les volumes d’échange de put et de calls se sont rééquilibrés. Jusqu’à présent, la rechute du Nasdaq n’a pas provoqué de défiance généralisée envers les marchés d’actions mais une rotation favorable aux cycliques. Les marchés européens rattrapent une partie de leur retard de performance vis-à-vis des indices américains. Le secteur de l’énergie replonge avec le baril alors que les cycliques bénéficient de reports. L’Euro Stoxx (300 valeurs de la zone euro) perd désormais moins de 5% en 2020 en dollars contre un gain de 5% pour le S&P 500.