La Réserve fédérale est prête à laisser l’inflation dériver. La faiblesse du dollar favorise les actifs risqués.

La redéfinition des cibles d’inflation et d’emploi de la Fed laisse entrevoir une politique monétaire très accommodante à l’horizon de plusieurs années. Après quelque hésitation liée au positionnement des intervenants avant Jackson Hole, la courbe des taux américaine a repris son mouvement de pentification entamé au début du mois. Le taux américain à 30 ans rejoint 1,50% entrainant les rendements européens à la hausse. Le Bund remonte au-delà de -0,40%. Les spreads souverains et le swap spreads traduisent l’embellie des actifs risqués. Les spreads ibériques à 10 ans oscillent autour de 80pb conte Bund.

La faiblesse du dollar (1,19 dollar pour un euro) contribue à la hausse des actifs risqués. Le S&P s’adjuge 3% cassant le seuil des 3’500 points avec une volatilité toutefois un peu plus élevée (VIX à 24%). En Europe, les indices sont globalement stables.

Les spreads de crédit se resserrent modestement en Europe mais les dettes spéculatives européennes (451pb contre Bund) enregistrent un rétrécissement moyen de 12pb sur la semaine. Le moindre soutien de la Fed au crédit en dollars explique en partie la sous-performance américaine. En revanche, la dette émergente profite de la surabondance de dollars (421pb contre UST).

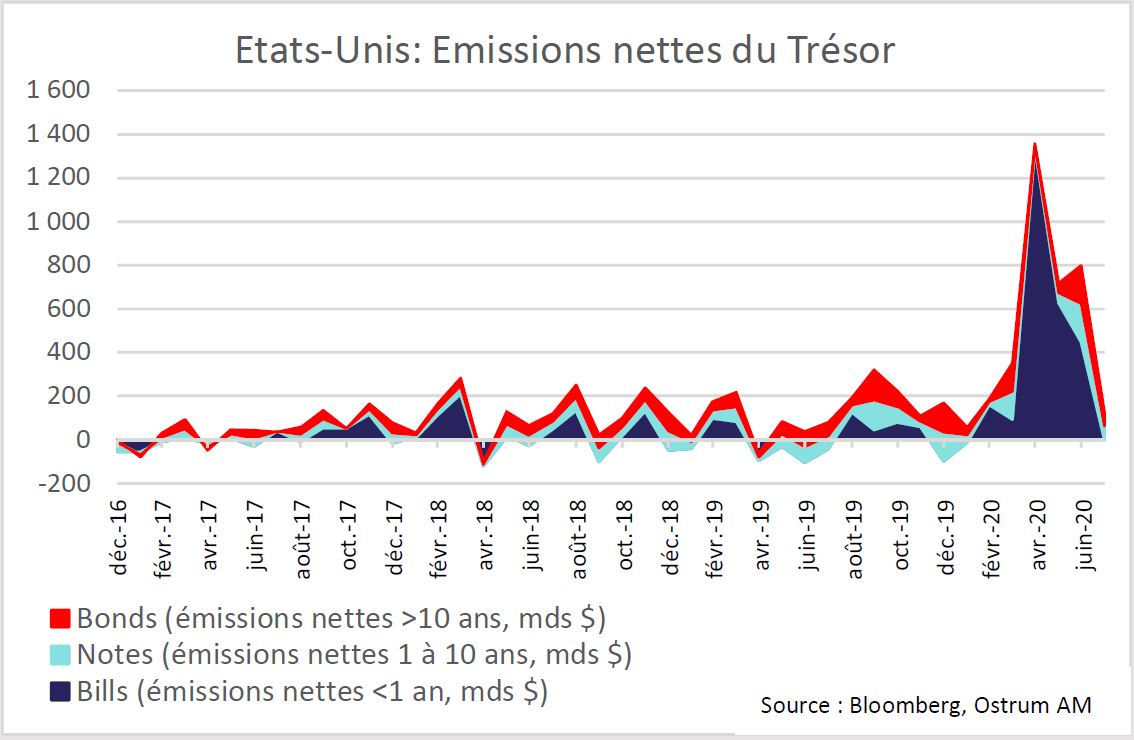

En effet, au plus fort de la crise, la préférence pour la liquidité a conduit le Trésor à émettre des montants considérables de T-bills (plus de 1’300 milliards de dollars en termes nets en mai). Le Trésor cherchera probablement à rallonger la maturité moyenne de sa dette en augmentant encore la part des émissions longues, d’où un risque de courbe plus élevé.

Le symposium de Jackson Hole est habituellement le cadre de discussions entre académiques et praticiens de la politique économique en dehors du calendrier formel des réunions du FOMC. Il est assez surprenant que Jerome Powell ait choisi cette conférence pour annoncer la revue stratégique de la Fed. La Réserve Fédérale reçoit le mandat du Congrès américain d’assurer la stabilité des prix et un niveau d’emploi soutenable maximum. Ce mandat est ensuite traduit en objectifs plus ou moins explicites d’inflation et de taux de chômage. La stabilité des prix correspond, selon les Banquiers Centraux, à une inflation de 2% l’an. La Fed visera désormais une inflation en moyenne de 2% sur une période suffisamment longue pour corriger un déficit d’inflation antérieur. Néanmoins, il n’existe pas de formule explicite définissant l’objectif de prix, mais la Fed annonce clairement qu’elle tolérera une dérive « modérée » des prix. Parallèlement, l’analyse du cycle réel évolue. La Fed ne réagira qu’au déficit d’emplois par rapport au niveau maximum. D’une certaine manière, la Fed s’affranchit de la contrainte de soutenabilité du niveau d’emploi. Le concept du plein emploi définit un niveau de chômage incompressible en-dessous duquel des tensions apparaissent dans l’appareil productif. Ces tensions se manifestent par de l’inflation, des délais de livraison accrus, des difficultés de recrutement et des pertes d’opportunité et de productivité (création destructrice moindre). Ce dernier élément est problématique car la Fed semble plus viser d’équilibre économique. Par ailleurs, la Fed ne semble pas se préoccuper des risques sur la stabilité financière induits par l’injection continuelle de liquidités. En réalité, il est devenu quasiment impossible pour la Fed d’assurer simultanément l’équilibre macro-économique et l’équilibre financier. La distance prise par rapport à ses objectifs macro-économiques précédents traduit le fait que la Fed est bien davantage la Banque du dollar que celle de l’économie des Etats-Unis. Les besoins de financement fédéral seront couverts quel qu’en soit le coût en termes de pouvoir d’achat des ménages.

La réaction du marché des Treasuries est conforme à l’orientation résolument accommodante de la politique de la Fed. Le mouvement de pentification initié par les perspectives d’émissions de dettes à long terme se nourrit désormais de la hausse anticipée de l’inflation. Le spread 5-30 ans a ainsi cassé ses points hauts de début juin (122pb). Les TIPS ont surperformé de sorte que la hausse hebdomadaire des points morts (+10pb) excède la remontée du rendement du T-note à 10 ans (+7pb). La faiblesse du dollar est effectivement de nature à accroitre l’inflation importée. En outre, la politique de contrôle de la courbe de taux n’a pas été évoquée par la Fed. Le marché cherchera sans doute le seuil de douleur de la Fed au-delà duquel la Banque Centrale se verrait contrainte d’intervenir par exemple en augmentant ses achats d’obligations à long terme ou en introduisant un plafond pour les taux longs. Les positions spéculatives vendeuses de Treasuries à long terme s’accumulent rapidement.

La pentification sur la courbe américaine entraine les taux européens à la hausse. Le Bund cote au-delà de -0,40% et le 30 ans allemand est repassé en territoire positif (+0,08%). Par ailleurs, les émissions de l’UE (AAA) augmenteront sensiblement l’offre de taux core. Le financement du programme SURE nécessitera des emprunts de 30 à 40 milliards d’euros cette année et 60 milliards l’an prochain. Les montants levés donneront lieu à des prêts en plusieurs tranches. L’Italie et l’Espagne recevront respectivement 27 et 21 milliards d’euros, ce qui réduira d’autant leurs besoins d’émissions en 2020-2021. Les spreads souverains périphériques devraient continuer de baisser. L’Italie s’échange à 145pb contre Bund et les dettes ibériques traitent aux alentours de 80pb. En revanche, les émetteurs souverains core et la France subiront probablement une décote avec la concurrence des emprunts de l’UE. Cette situation continue à favoriser la convergence des taux d’intérêt au bénéfice des dettes périphériques.

Malgré la réduction saisonnière des volumes d’échange et l’activité primaire réduite en août, la BCE reste présente. Les achats de crédit totalisent environ 4mds € en août au titre du CSPP et autour de 1-2 milliards d’euros dans le PEPP. Les flux des intervenants finaux ont toutefois ralenti sous l’effet de prises de profit en fin de mois. Les spreads sur l’IG euro ont rétréci de 14pb en août à 114pb contre Bund. Les financières subordonnées (+1,03% en août) apportent un surcroit de performance vis-à-vis des secteurs défensifs notamment. Le rally du high yield européen se poursuit (-45pb) notamment sur les échéances courtes (2-4 ans). L’inversion de la courbe de spreads tend ainsi à se corriger. La tendance est moins marquée sur le crédit américain, moins soutenu par l’action de la banque Centrale que le marché européen. La demande institutionnelle via fonds et ETFs reste néanmoins solide sur les marchés du crédit aux Etats-Unis.

Sur les marchés d’actions, le S&P s’adjuge encore 3% cette semaine marquant un nouveau record au-delà des 3’500 points. Les positions spéculatives acheteuses s’accumulent sur les contrats Nasdaq. Le leadership de la technologie américaine reste une tendance lourde sur ce marché. Le secteur pèse plus d’un quart de la cote et, malgré des valorisations élevées, un retournement de tendance parait peu probable. En Europe, les indices subissent la hausse de l’euro (1,19 dollar) et sa moindre pondération de la technologie. Toutefois, l’amélioration régulière des enquêtes permet un redressement de certains secteurs cycliques dont les ressources de base et les valeurs des loisirs.