La Fed pourrait préciser sa politique à venir. Stabilité des taux, resserrement des spreads souverains pendant que les marchés US sont boostés par les FANG.

.jpg)

Les marchés financiers se sont bien comportés au mois d’août malgré la situation sanitaire toujours préoccupante. Les indices boursiers progressent de plus de 5% en Europe. Le S&P 500 américain s’adjuge 4% depuis la clôture de juillet.

Les taux sans risque remontent en août notamment sur les maturités longues aux Etats-Unis (+11pb sur le 10 ans). Le Bund oscille autour de 0,50% alors que la pentification de la courbe américaine porte le rendement à 30 ans au-delà d’1,30%. Les TIPS profitent de la surprise haussière sur l’IPC de juillet.

Les spreads de crédit diminuent encore du fait de l’activité primaire réduite au cours de l’été. Le high yield européen suit la tendance des actifs risqués. En revanche, le crédit américain est moins soutenu par la Fed que prévu. La dette émergente en dollars se resserre à 422pb.

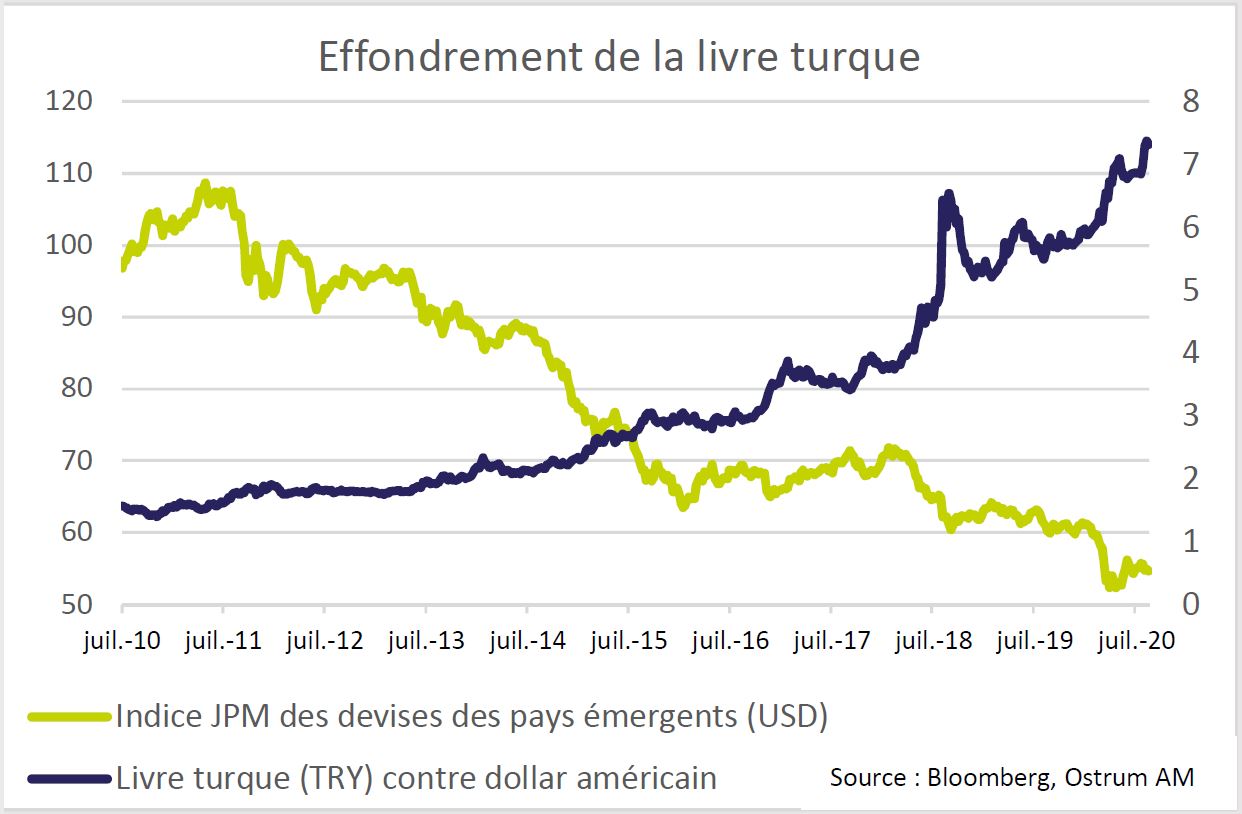

La glissade du dollar continue. L’euro s’échange au-dessus d’1,18 dollar. Le CAD s’apprécie vers 1,315 pour un dollar américain. L’accélération haussière sur l’or (au-delà de 2'000 dollars début août) a laissé place à davantage de volatilité depuis quelques semaines.

La banque centrale, usant d’une politique extrêmement expansionniste amplifie la chute de la devise turque. L’agrégat monétaire M1 augmente de 70% depuis le début de l’année. Les réserves de change brutes ont diminué de moitié cette année.

Les craintes liées à l’évolution de l’épidémie continuent de dominer l’actualité mais force est de constater que la situation conjoncturelle américaine s’améliore. Les indicateurs manufacturiers du mois d’août confortent l’idée d’une reprise de l’activité. Les enquêtes régionales de la Fed (Empire, PhilFed) comme l’ISM de juillet ou le PMI d’août (53,6) dessinent un net rebond depuis le point bas d’avril. L’activité dans les services est aussi plus vigoureuse. Le retour à l’emploi s’est accéléré et le taux de chômage s’est réduit à 10,2% en juillet. Le secteur de la construction résidentielle participe à l’embellie économique. La confiance des promoteurs immobiliers reste au zénith (NAHB 78). Les mises en chantier et les permis de construire ont nettement progressé depuis trois mois. Les mises en chantier de logements (1496k en rythme annuel) renouent avec les niveaux élevés d’avant-crise.

Toutefois, la pérennité de la reprise pose questions. Les nouvelles inscriptions au chômage remontaient au-delà de 1,1mn la semaine passée. La durée du chômage s’allonge d’autant que le nombre de faillites est en augmentation depuis le mois de juin. Un quart des emplois perdus durant la période de confinement pourrait ne pas être recouvré selon certaines estimations. La consommation des ménages sous perfusion fédérale depuis mars pourrait donc ralentir d’autant que l’inflation se redresse avec le rebond des prix de l’énergie, de l’habillement et des autos. Une partie de la demande reportée pour cause de confinement est déjà derrière nous. Le rebond des dépenses de 5,6%m en juillet s’atténuera dès le mois d’août (+1,5%m attendu). Les ventes de véhicules s’approchent de 15 mn d’unités en rythme annuel (juillet) contre 16-17mn avant l’effondrement conjoncturel du début du printemps. Les batailles partisanes du Congrès américain empêchent toujours la mise en œuvre d’un nouveau plan de relance incluant la prolongation de l’indemnisation du chômage au niveau fédéral échue à la fin du mois de juillet. La situation financière critique de plusieurs états ne leur permet pas de se substituer aux transferts fédéraux. Une réduction de moitié de l’indemnité-chômage fédérale, à 300 dollars par semaine, est évoquée.

La réunion de Jackson Hole prévue le 27-28 août sera virtuelle pour la première fois cette année. Cet évènement permet régulièrement aux banquiers centraux de communiquer sur les changements à venir en matière de politique monétaire. La Fed est attendue sur le thème du ciblage des taux à long terme (contrôle de la courbe). La hausse incontrôlée des déficits publics américains oblige la Fed à absorber une grande partie des émissions de Treasuries d’autant que la demande étrangère d’obligations du Trésor fait défaut depuis l’éclatement de la crise. Cette situation ne permet plus à la Fed de contrôler l’offre de monnaie (dominance budgétaire), désormais dictée par la taille des besoins de financement public. La possible fixité des taux longs pose un certain nombre de problèmes dans la gestion du cycle économique. Le rôle d’amortisseur des taux d’intérêt nécessaire en cas de recul de la demande disparaitrait ce qui engendrerait davantage de volatilité, surtout si l’endettement privé continuait d’augmenter. La Fed pourrait aussi renforcer sa communication en s’engageant sur une politique de taux nuls au-delà de 2 ans. L’objectif d’inflation sera prochainement amendé pour tenir compte de la période d’inflation basse observée récemment. La Fed semble disposée à laisser dériver les prix.

Sur les marchés de taux, la neutralité prévaut en termes de duration. L’hypothèse d’une politique de yield curve control conforte notre vue neutre sur le 10 ans américain. Toutefois l’allongement des émissions du Trésor annoncé en début de mois plaide toujours pour un élargissement du spread 10-30 ans (71pb). Le Bund allemand semble osciller autour de -0,50% et tend à sous-performer les taux swap. Les mouvements de courbe sont limités. Les swap spreads s’échelonnent entre 24 et 30pb. La dette japonaise nous semble la moins attrayante. Cela étant, les JGB swappés en dollars américains offrent une prime significative contre US Treasuries.

Les politiques monétaires expansionnistes réduisent la volatilité, ce qui facilite les opérations de portage sur les actifs à spreads. De fait, les souverains périphériques et le crédit continuent de se resserrer au cours de l’été. Les enquêtes auprès des investisseurs finaux en zone euro indiquent toujours un consensus acheteur de spreads. La saisonnalité du primaire et les achats la BCE soutiennent largement ces marchés. Le spread français à 10 ans diminue de 3pb en août. En outre, l’Italie s’échange à 145pb du Bund sur l’échéance 10 ans, soit 9bp de resserrement depuis le début du mois. Le crédit de bonne qualité en euros gagne 0,51% grâce aux subordonnées financières et à la bonne tenue de secteurs industriels. Les institutionnels n’ont d’autre choix que d’accumuler des obligations privées pour limiter l’érosion du rendement à l’achat. En revanche, le crédit américain semble moins soutenu par la Fed qu’auparavant. Le montant net détenu par la Fed se situe à 44 milliards de dollars, soit à peine 10 milliards de plus que fin mai. Les deux facilités d’achats de titres ont une capacité de 750 milliards de dollars, qui ne sera peut-être pas atteinte d’autant qu’une partie des opérations de la Fed consistera à convertir ses avoirs en ETFs de crédit en lignes directes. C’est probablement l’une des raisons de la moindre performance du crédit en dollars.

Enfin, les principaux indices (S&P500, Nasdaq) continuent de battre des records aux Etats-Unis grâce aux performances stellaires des poids lourds technologiques. L’indice FANG+ gagne 71% en 2020 alors que le reste de la cote est en retrait.