L’hospitalisation de Trump engendre un surcroit de volatilité. Du côté de la BCE, l’inflation négative justifiera une extension du PEPP.

Les publications économiques encourageantes aux Etats-Unis ont permis un rebond des marchés d’actions mais la nouvelle du test positif de Donald Trump a finalement limité la hausse hebdomadaire du S&P 500 à 1,5%. La remontée des actions a fait pression sur les taux longs. Le T-note s’échange 10pb plus haut que la semaine passée à 0,75% et le 30 ans américain repasse au-dessus du seuil de 1,50%. En zone euro, le Bund se maintient sous le seuil de-0,50%. Les spreads souverains continuent de diminuer. Le BTP italien se rapproche de 130pb contre Bund.

Les marchés du crédit ont profité du rebond des actions. Les spreads se resserrent de 5pb sur l’investment grade et jusque 20bp sur le high yield européen. Les marchés du crédit américains enregistrent des resserrements similaires.

La détente du dollar est visible sur la plupart des parités. L’euro remonte vers 1,18 dollar. Le yen se déprécie désormais. Le Sterling (1,29 dollar) est étonnamment résilient malgré l’impasse des négociations sur le Brexit.

La pente peut refléter une reflation bénéfique aux actions. L’anticipation d’une inflation plus élevée peut signifier un pouvoir de marché accru pour les entreprises. Cependant, à l’instar du printemps 2020, les récessions et krachs boursiers peuvent engendrer une préférence extrême pour la liquidité contribuant à une pentification. La dégradation des finances publiques oblige les gouvernements à payer une prime de terme, que seules les Banques Centrales peuvent corriger par l’assouplissement quantitatif.

L’économie américaine a retrouvé le chemin de la croissance au troisième trimestre après une contraction sans précédent de 31,7%ta entre avril et juin. Les enquêtes d’activité sont bien orientées (ISM à 55,4 en septembre) et la confiance des ménages est rassurante quant aux perspectives de consommation. Les ventes de véhicules sont revenues à leur niveau d’avant-crise.

augmenté de 3,5% à plus de 6% actuellement.

Néanmoins, les évolutions du marché du travail révèlent les différentes dynamiques à l’œuvre au sein de l’économie des Etats-Unis. La baisse du chômage, à 7,9% en septembre, traduit principalement la diminution du chômage temporaire. Parallèlement, la hausse des faillites, plus rapide dans cette crise qu’en 2009, implique une augmentation forte des pertes d’emplois permanentes. La durée du chômage est au plus haut depuis 2012. Les plans de licenciement observés dans les secteurs du transport aérien, des loisirs et de l’immobilier sont quatre à cinq fois plus importants que la norme. Par conséquent, le taux de chômage incompressible a probablement augmenté de 3,5% à plus de 6% actuellement. Le nouvel équilibre économique sera atteint à un taux de chômage plus élevé que précédemment et une productivité plus élevée. L’économie post-Covid se caractérise par une redistribution de la demande et des contraintes sur l’offre requérant une grande flexibilité du marché du travail pour éviter un chômage de masse durable. La politique budgétaire aura un rôle à jouer, au-delà des stabilisateurs automatiques, afin d’accompagner les transformations structurelles de l’économie. Le risque d’exécution est important compte tenu des antagonismes partisans.

En zone euro, les dernières enquêtes PMI décrivent une reprise inégale. L’Allemagne bénéficie du réchauffement progressif du commerce mondial alors que l’activité dans les services subit un coup d’arrêt notamment en France et en Espagne. Par ailleurs, l’inflation annuelle de la zone euro ressort à -0,3% en septembre. Cette nouvelle décélération des prix tombe à point nommé pour entériner une politique monétaire hyper-expansionniste désormais indissociable de la politique budgétaire. La BCE reformulera bientôt sa définition de la stabilité dans la droite ligne de la Réserve fédérale et le PEPP va être pérennisé.

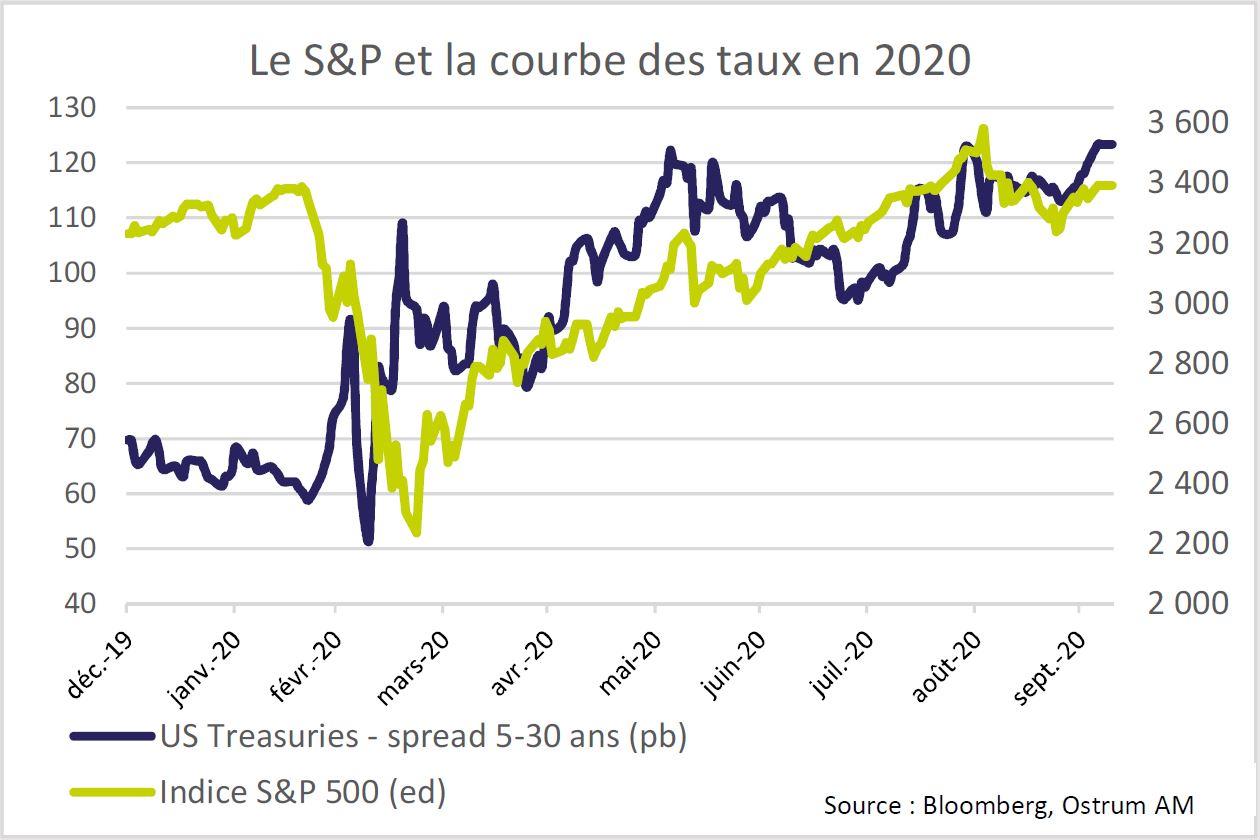

Les discussions budgétaires au Congrès américain n’ont toujours pas abouti. Il semble peu probable qu’un accord puisse être conclu avant l’élection présidentielle et on ne peut exclure que l’hospitalisation de Donald Trump ne retarde encore un éventuel rapprochement entre les propositions de la Chambre et celles du Sénat. Malgré le statu quo, la pente de la courbe des taux s’est accentuée la semaine passée. Le rendement du T-note à 30 ans est remonté au-dessus d’1,50%. Les comptes spéculatifs ont renforcé leur stratégie vendeuse d’obligations longues. Au 29 septembre 2020, les fonds à levier avaient une position consolidée vendeuse de 418k équivalent-contrats US (20 ans). La pression vendeuse a doublé depuis avril et s’est même accélérée depuis la redéfinition de la cible d’inflation de la Fed. Ces intervenants doutent de la capacité de la Fed à justifier les taux zéro lorsque l’inflation accélérera. Cela justifie une exposition aux emprunts indexés et aux stratégies de pentification sur les segments de courbe 5-30 ans ou 10-30 ans. La position de sensibilité est plus délicate mais la faible volatilité rend attrayantes les stratégies de portage sur les maturités intermédiaires. Le Bund s’est démarqué de la pentification de la courbe des Treasuries. L’emprunt allemand reste ancré sous -0,50% par l’inflation négative et l’engagement réitéré de la BCE à maintenir une politique accommodante. La prolongation anticipée du PEPP contribue au resserrement des dettes souveraines périphériques. L’Italie cote autour de 130bp contre Bund, soit environ à 10bp des plus bas de février. Une majorité d’investisseurs maintiennent d’ailleurs une double surexposition en sensibilité aux taux euro et aux spreads périphériques.

La fin de trimestre a engendré des prises de profits sur les marchés du crédit. Les spreads ont néanmoins repris le chemin de la baisse depuis la clôture trimestrielle sur l’investment grade en zone euro (-4pb à 117pb contre Bund) comme sur le high yield (-20pb à 463pb). Les financières subordonnées et le secteur de l’automobile ont eu tendance à surperformer. Les indices synthétiques sont également bien orientés. L’iTraxx XO s’échange sous 340pb. Le crédit américain s’est resserré parallèlement de 6pb sur les meilleures notations et de 27pb sur le high yield (510pb). Le taux de défaut (proche de 9% sur 12 mois glissants) ne semble pas un obstacle au resserrement des spreads des entreprises notées en catégorie spéculative.

Les marchés d’actions ont connu une semaine de volatilité sans grande tendance. En zone euro, l’environnement reste difficile pour les bancaires malgré la consolidation en Espagne et les cycliques confrontées à de nouvelles mesures sanitaires. Le marché américain peut se résumer à une surperformance des services publics face au décrochage des valeurs pétrolières.

Enfin, le dollar s’est replié à mesure que l’aversion pour le risque diminuait la semaine passée. L’euro remonte vers 1,18 dollar. L’absence d’avancées sur le Brexit ne semble pas pénaliser la Livre face à la monnaie unique (sous 0,91 euro). Le yen hésite autour de 105,50 alors que le dollar australien reprend 1,5% cette semaine.