Les indicateurs économiques avancés poursuivent leur redressement même si à un rythme bien plus modéré.

Economie

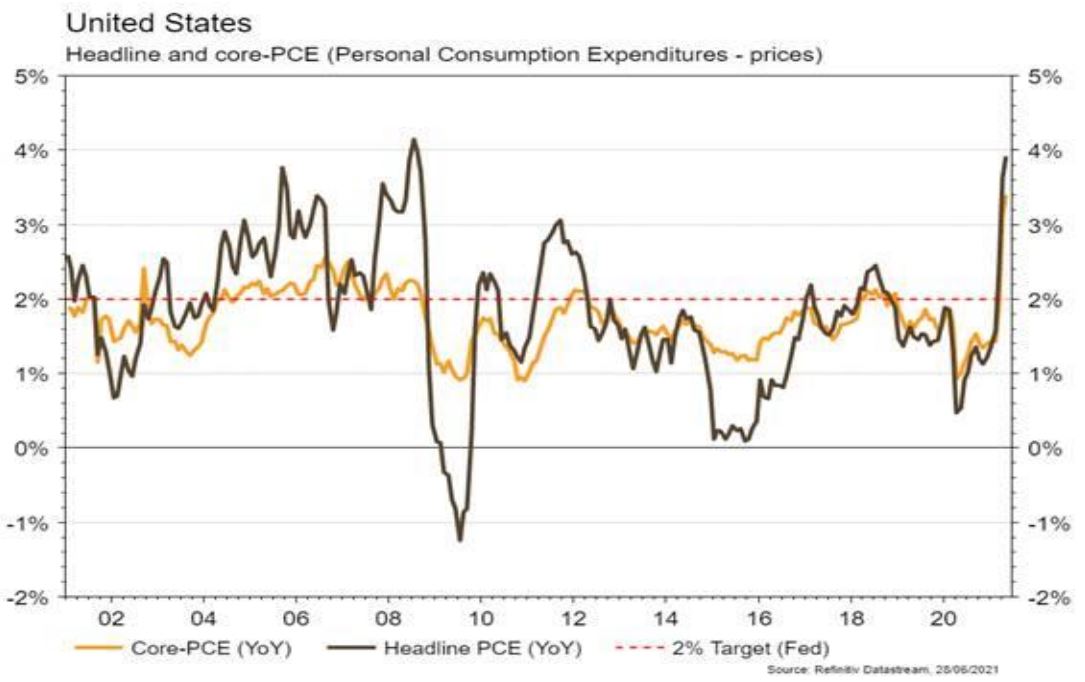

Les statistiques publiées aux US sont globalement satisfaisantes. Les indicateurs économiques avancés poursuivent leur redressement même si à un rythme bien plus modéré: l’indice de la Fed de Chicago remonte de -0,09 à 0,29 en mai, celui de la Fed de Richmond passe de 18 à 22 et celui de la Fed de Kansas City de 26 à 27 en juin. Surtout, le PMI manufacturier est en hausse en juin (de 62,1 à 62,6) ce qui compense la déception de son homologue des services qui recule de 70,4 à 64,8. La métrique de l’inflation préférée de la Fed (core-PCE) progresse de 3,4% sur un an, confirmant la pression sur les prix. Dans la zone euro, la confiance des ménages remonte de -5,1 à -3,3 en juin; le PMI manufacturier est stable à 63,1, un niveau élevé, et celui des services progresse de 55,2 à 58 en juin.

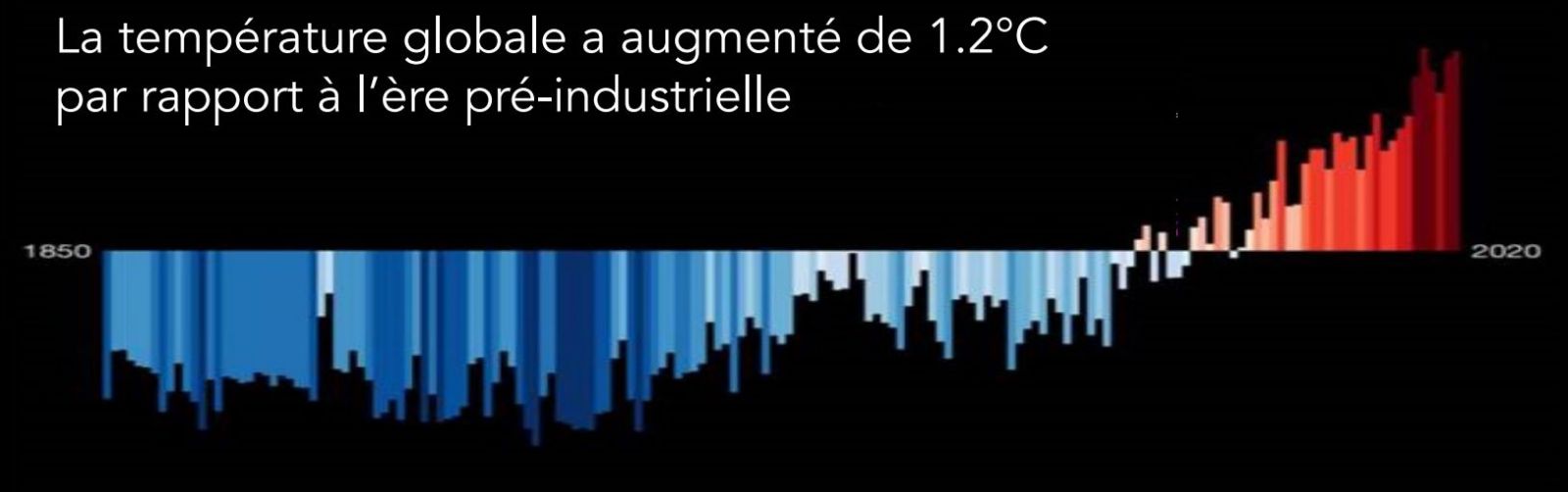

Climat

Obligations

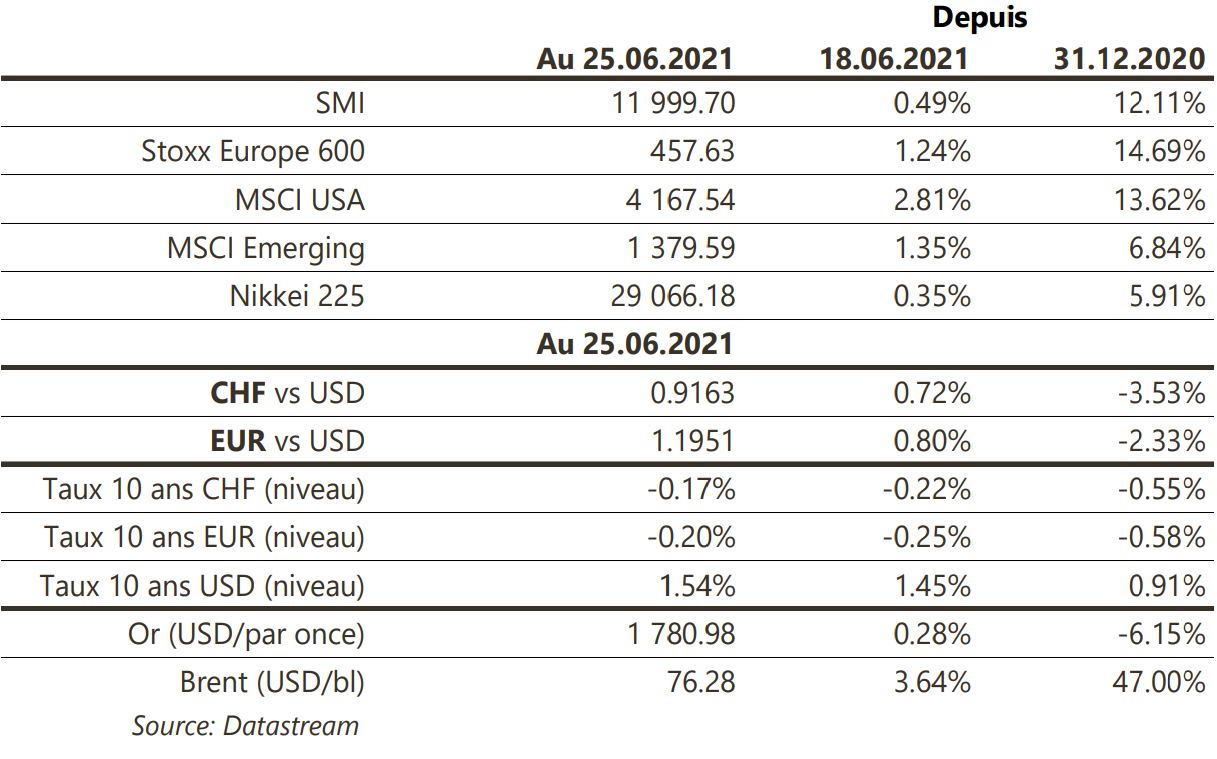

Les taux US se sont redressés et les taux longs terminent en forte hausse (+8pb à 10 ans), principalement en raison de l’augmentation des attentes d’inflation (+12pb à 10 ans). La partie courte de la courbe est restée globalement stable, entrainant un Amouvement de pentification (+7pb écart 10 ans – 2 ans). Sur le crédit, l’environnement continue d’être favorable aux spreads, qui se sont resserrés sur le High Yield US (-10pb). Sur la semaine, seuls les indices High Yield ont généré des performances positives aux US (+0,27%) et en Europe (+0,03%).

Sentiment des traders

Bourse

Les marchés étaient toujours fermes la semaine passée, le Nasdaq et le S&P500 marquant même de nouveaux records historiques. Cette semaine verra la fin du trimestre, ce qui ne devrait pas changer la tendance, alors que du côté macro, les statistiques de l’emploi US retiendront toutes les attentions. Nous restons optimistes.

Devises

Le $ consolide dans un marché estival à faible volatilité: €/$ 1,1940, $/CHF 0,9175, $/JPY 110,65. Si l’€ ne parvient pas à casser les res. €/$ 1,20 et €/CHF 1,10 nous anticipons un mouvement en direction des €/$ 1,18 et €/CHF 1,0860. La £ se stabilise à £/$ 1,3920 et €/£ 0,8570. L’once d’or est à 1783 $/ oz prochaine res. 1800 $/oz. Nos fourchettes €/$ 1,1850-1,20, $/CHF 0,9150-0,9246, £/$ 1,3860-1,4060.

Marchés

Le flux positif sur la macro et l’accord annoncé sur le plan de relance (infrastructures) aux Etats-Unis ont redonné des couleurs aux actions, en hausse de 2,4% dans les marchés développés et de 1,4% dans les émergents. Les taux souverains remontent de quelques pb, et les «spreads» de crédit se resserrent. L’or (+0,3%), le pétrole (+3,6%) et le cuivre (+2,9%) profitent de cet environnement et de la dépréciation du dollar US (-0,4%). À suivre cette semaine: prix des maisons (S&P et FHFA), confiance des ménages, ISM manufacturier et rapport sur l’emploi aux Etats-Unis; indicateurs de confiance de la CE, indices de prix à la consommation et taux de chômage dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: baromètre conjoncturel juin (KOF), volume des interventions sur le marché des devises au T1 (BNS), chiffres d’affaires du commerce de détail mai (OFS), inflation juin (OFS) et Indices PMI des directeurs d’achat juin. Sinon, Titlisbahnen publiera ses résultats S1 et les sociétés suivantes tiendront leur assemblée générale: Romande Energie, Leclanché, Ypsomed et Burkhalter.

Actions

ELI LILLY (Core Holding US): La FDA a attribué la désignation de «Breakthrough Therapy» pour donanemab (maladie d’Alzheimer), permettant d’accélérer le développement et la revue réglementaire du traitement. A la suite de cette désignation, la société annonce son intention de soumettre donanemab pour autorisation auprès de la FDA d’ici la fin de l’année (vs 2023 anticipé par le marché).

STELLANTIS & VOLKSWAGEN (Satellites): ce matin deux brokers deviennent plus prudents sur le secteur Automobile européen après son bon parcours boursier (+18,5% YTD) en raison de contraintes d’approvisionnement (puces) et de hausse des coûts des matières premières qui deviennent des challenges en 2021… rien de nouveau (i.e notre abaissement de rating de + en = début mai). Selon eux, Volkswagen et Stellantis sont à privilégier parmi les constructeurs alors que les équipementiers sont plus à risque.

VISA (Core Holding US) a annoncé le rachat de Tink, la plate-forme bancaire européenne ouverte pour un montant de 2,2 milliards de dollars. Cela intervient après que Visa ait abandonné une acquisition du rival américain Plaid.

Les Big Tech US (Core Holdings): un comité du Congrès a approuvé un projet de 6 lois pour freiner la domination du marché des géants de la technologie. Ce paquet de lois sera au centre des débats à l’ensemble du Congrès, avant une potentielle exécution sur le plan législatif.