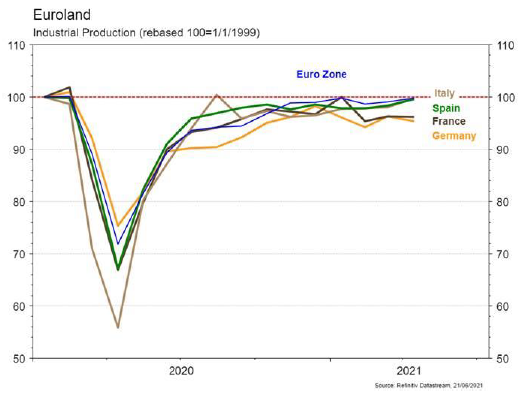

Dans la zone euro, la production industrielle surprend agréablement en avril.

Economie

Les statistiques publiées aux Etats-Unis sont globalement satisfaisantes, même si en léger retrait après leur très forte amélioration des derniers mois. Les ventes de détail se contractent plus qu’attendu (-1,3% m/m) en mai (révision à la hausse du mois précédent) alors que la production industrielle progresse de 0,8% m/m (mais mois précédent révisé à la baisse). La pression haussière sur les prix se confirme avec les prix à la production en hausse de 0,8% m/m. Dans la zone euro, la production industrielle surprend agréablement (+0,8% m/m) en avril. En Chine, tout en restant soutenue, la dynamique ralentit plus que prévu avec des ventes de détail en hausse de 12,4% a/a, la production industrielle de 8,8% a/a et les investissements de 15,4% a/a.

Climat

L’Etat Belge ainsi que les régions de Flandre, Wallonie et Bruxelles ont été jugés coupables de faute pour politique climatique négligente, à la suite d’une plainte de 2015 de l’association Klimaatzaak soutenue par 58’000 citoyens. La cour n’a toutefois pas accédé à la demande des plaignants d’imposer à l’Etat des objectifs chiffrés de réduction des émissions de CO2. La ministre belge en charge du climat rappelle que l’Etat a soutenu les derniers objectifs européens et y travaille.

Obligations

L’événement notable de la semaine fut la réunion de la FED dont les prévisions de taux d’intérêt médian se sont relevées, les dots intégrant désormais deux hausses de taux d’ici fin 2023. La courbe de taux US s’est aplatie avec une hausse de la partie courte (2ans +10pb) et une baisse importante des taux longs (30ans -12pb), entrainés par l’effondrement des attentes d’inflation. Sur le crédit, la volatilité taux n’a pas entrainé de mouvement risk-off puisque les spreads HY terminent en baisse aux US (-2pb) et sont inchangés en Europe.

Sentiment des traders

Bourse

La correction entamée la semaine passée se poursuivait ce matin avec en tête les financières qui menaient la danse. Les PMIs seront publiés des deux côtés de l’Atlantique alors qu’aux US, les commandes de biens durables, le PIB et la conso des ménages seront suivis de près. La consolidation devrait durer quelques séances.

Devises

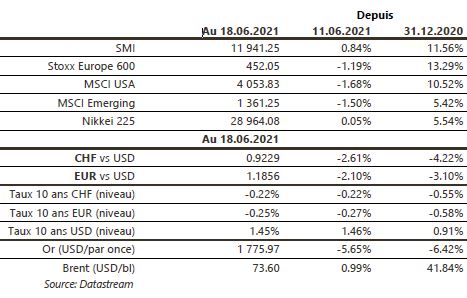

Suite à la réunion de la Fed, le $ est fortement en hausse contre les principales devises: $/CHF 0,9227, €/$ 1,1863, £/$ 1,3808. Les cambistes seront attentifs aux discours de Mme Lagarde (21/06/21) et de M. Powell (22/06/21). Notre CHF a subi des prises de bénéfices €/CHF 1,0947, la fourchette 1,0860-1,1050 reste d’actualité. L’once d’or a subi une forte correction: 1776$/oz prochain support 1733$/oz. Nos fourchettes €/$ 1,18-1,1985 $/CHF 0,8980 – 0,9362 £/$ 1,3740-1,4212.

Marchés

En rapprochant la date de sa première hausse de taux, la Fed agite les marchés: les taux à 2 ans remontent de 10pb alors que les taux à 10 ans sont quasi stables. Ceci pousse le dollar en forte hausse (dollar index: +1,8%), ce qui fait reculer les prix des matières premières (cuivre: -8,6%; or: -5,6%). Les actions souffrent de cet environnement (marchés développés: -1,9%; marchés émergents: -1,4%). A suivre cette semaine: PMI manufacturier et des services, indicateurs économiques avancés (Fed de Richmond, de Chicago et de Kansas City), commandes de biens durables et confiance des ménages (Univ. du Michigan) aux Etats-Unis; PMI manufacturier et des services, confiance des ménages et croissance de M3 dans la zone euro; taux d’emprunt 1-5 ans en Chine.

Marché suisse

A suivre cette semaine: prévisions d’été (KOF), balance des paiements au T1 (BNS), Global Wealth Report 2021 (CS) et indice des prix à la construction avril (OFS). Sinon, Klingelnberg et Carlo Gavazzi publieront leurs résultats 2020/21 pendant que Helvetia et Coltene tiendront une journée des investisseurs.

Actions

AIRBUS sort de notre liste Satellites après une performance de 60% depuis son entrée en mars 2020. Les nouvelles récentes sur les hausses futures de cadence de production nous semblent correctement intégrées à court terme.

DEUTSCHE BÖRSE (Core Holding): les volumes de transactions sur le mois de mai progressent sur un an, grâce notamment aux dérivés sur taux d’intérêts, aidés par un flux de nouvelles soutenu sur l’inflation.

DIAGEO (Core Holding): selon Nielsen les ventes de Spiritueux ont progressé de +16% en Europe sur le mois de mai. La demande en off-trade reste solide alors que le on trade (bars/restaurants) rouvre. Sur la période les ventes de Diageo sont en hausse de +23% bénéficiant de la belle santé du marché britannique.

INDITEX (Core Holding): les ventes de vêtements ont commencé à se redresser en mai au Royaume-Uni (+150%) et en France (+19% malgré les restrictions) se situant à peine à 2% et 8% en dessous de leurs niveaux de 2019. Les réouvertures prenant de l’ampleur, juin s’annonce très prometteur.

L’ORÉAL (Core Holding): alors que Nielsen annonce des statistiques de ventes HPC en hausse de +6% au mois de mai en Europe, celles de L’Oréal ont progressé de +14% (Maquillage +51% / Soins de la peau +27%).