Dans la zone euro, l’indice des prix à la consommation est en ligne avec les attentes en mai mais les ventes de détail ont déçu en avril.

Economie

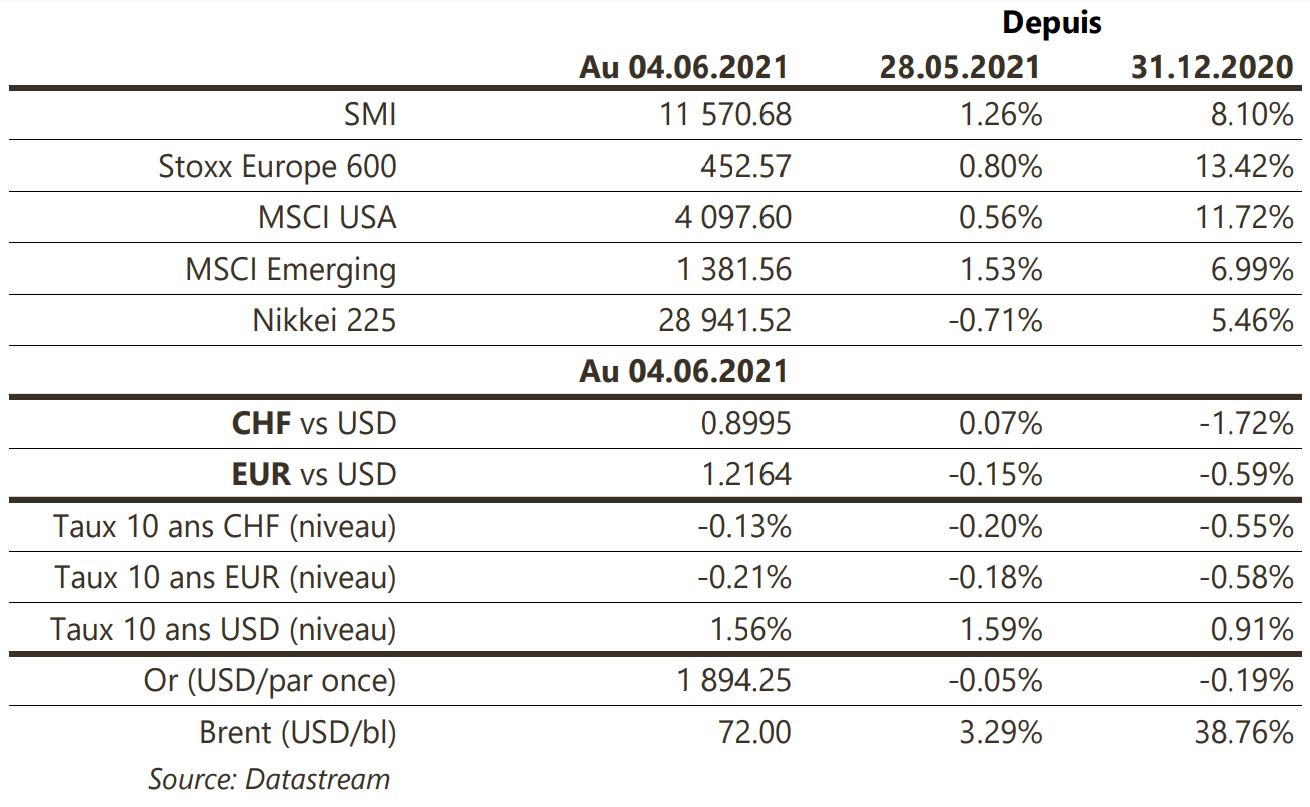

Les statistiques publiées aux Etats-Unis sont plutôt conformes aux attentes. L’ISM manufacturier reprend sa tendance haussière en mai (de 60,7 à 61,2), tout comme son homologue des services (de 62,7 à 64). Le rapport de l’emploi indique que l’économie a créé 559’000 postes de travail en mai, moins qu’attendu. L’accélération du salaire horaire (+0,5% m/m) alimente les craintes inflationnistes. Dans la zone euro, l’indice des prix à la consommation est en ligne avec les attentes en mai (+0,3% m/m; +0,9% a/a) mais les ventes de détail ont déçu en avril (-3,1% m/m) et restent volatiles en fonction des rythmes de réouverture. En Chine, les PMI de Caixin (manufacturier: de 51,9 à 52; services: de 56,3 à 55,1) confirment les récentes tendances.

Climat

Le ministre de l’Energie et des Matières Premières indonésien a annoncé que le pays (270 millions d’habitants, 16e PIB mondial à c. 1'100 milliards de dollars, 1er exportateur de charbon thermique) n’approuverait plus de nouvelle centrale électrique à charbon à compter d’aujourd’hui. L’Indonésie, qui entend réduire ses émissions de CO2 de 27% en 2030 vs 2010, prévoit également des incitations pour les renouvelables dont la capacité installée devrait tripler d’ici 2030, à 24 GW, ainsi qu’une taxe carbone.

Obligations

Aux USA, la modeste déception sur l’emploi, avec 559k créations de postes contre 675k attendus, a entrainé un fort mouvement baissier sur les taux et ces derniers terminent en baisse pour la 3e semaine consécutive (-4pb sur le 10 ans). Sur le crédit, l’annonce de la Fed de commencer à liquider son portefeuille de crédits d’entreprises achetés sur le marché secondaire (c. $13’8 mds) n’a pas eu d’impact. Les spreads HY se sont resserrés en Europe (-8pb) et aux US (-5pb) et tous les indices crédit ont généré une performance positive, HY européen en tête (+0,31%).

Sentiment des traders

Bourse

Les statistiques de l’emploi US vendredi ont montré une reprise économique plus lente que prévu, d’où un risque inflationniste plus faible également, ce qui a permis aux indices de terminer la semaine sur une note positive. L’inflation sera encore à l’ordre du jour avec la publication des CPI aux US et le meeting de la BCE ce jeudi. Nous restons positifs.

Devises

Les chiffres de l’emploi aux US se sont révélés plus faibles qu’attendu et ont contribué à apaiser certaines craintes inflationnistes. Le $ n’a donc pas réussi à maintenir son niveau et est reparti à la baisse €/$ 1,2170, $/CHF 0,9000. Les cambistes seront attentifs à la réunion de la BCE et au discours de Mme Lagarde ce jeudi. Notre CHF a repris environ 60 pts contre L’€, €/CHF 1,0940 ce matin. Nos fourchettes €/CHF 1,0900-1,1050, $/CHF 0,89-0,91, £/$ 1,4018 -1,4340.

Marchés

Semaine plutôt calme au final. Les actions progressent légèrement (MSCI Monde: +0,6%; MSCI pays émergents: +1,6%) et les taux souverains à 10 ans reculent de quelques points de base. Le pétrole poursuit sa hausse (+3,3%) alors que le cuivre chute de 3%. Le dollar est stable (dollar index: +0,1%) tout comme l’or (-0,1%). A suivre cette semaine: confiance des PME (NFIB index), indice des prix à la consommation et confiance des ménages (Univ. du Michigan) aux Etats-Unis; indices de confiance Sentix et ZEW, PIB du T1 et réunion de la BCE dans la zone euro; balance commerciale, indices des prix à la production et à la consommation, réserves de change, agrégats monétaires et crédit en Chine.

Marché suisse

A suivre cette semaine: chômage mai (Seco), inflation mai (OFS), réserves de devises fin mai (BNS) et statistiques d’hébergement avril/saison d’hiver (OFS). Sinon, les sociétés suivantes publieront des chiffes/résultats: Flughafen Zürich (statistiques de trafic mai) et New Value (résultats 2020/21). Belimo (NR) avertit positivement sur ses résultats semestriels, en hausse de 10% sur un an.

Actions

Anglo American (Satellite EU): finalisation de la scission de Thungela Ressources Ltd, regroupant les actifs charbon thermique en Afrique du Sud. Les actionnaires ont reçu 1 action Thungela pour 10 actions Anglo détenues. Nous recommandons de vendre les actions Thungela.

Comet (Conviction suisse): une remontée des prix des mémoires a stimulé les revenus du fabricant de puces Nanya Technology et de la société de modules Adata Technology en mai 2021 selon digitimes. Comet devrait en profiter également.

Facebook (Core Holding): l’Union européenne et le Royaume-Uni ont lancé des enquêtes antitrust contre Facebook sur l’utilisation de données publicitaires sur son Marketplace. Facebook pourrait être forcé à changer son business model, en plus de lourdes amendes.

Inditex (Core Holding) publiera ses résultats du T1 2021 mercredi. Malgré les restrictions, ils devraient voir une forte progression des ventes (+50/60% à 5 milliards d’euros), des marges solides et un rebond de l’EBIT à 540 millions (vs perte de 200 millions hors provision au T1 2020). Mieux: les réouvertures sur mai et juin montrent une accélération. Le retour de la consommation en magasins + le dynamisme continu du e-commerce devraient doper le marché de l’habillement.