Aux Etats-Unis, les indices économiques avancés marquent le pas, après leur très fort rebond.

Economie

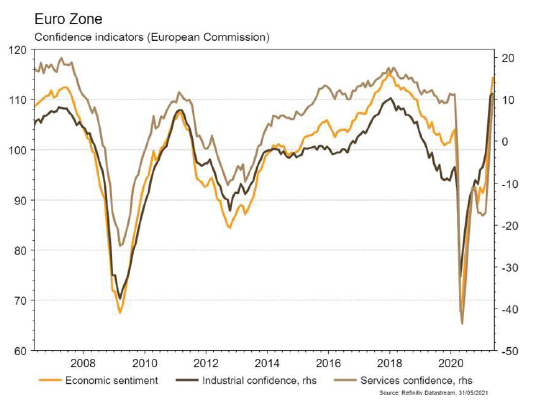

Les statistiques publiées aux Etats-Unis sont en demi-teinte. La confiance des ménages recule de 117,5 à 117,2 en mai alors qu’une hausse était escomptée. Les indices économiques avancés, après leur très fort rebond, marquent le pas: celui de la Fed de Chicago passe de 1,71 à 0,24 en avril, celui de la Fed de Richmond de 17 à 18 et celui de la Fed de Kansas City de 31 à 26 en mai. Les commandes de biens d’équipement progressent de 2,3% m/m en avril, plus qu’attendu. Enfin, les prix des maisons sont en hausse de 1,4% m/m en mars. Dans la zone euro, les indices de confiance de la CE sont tous en hausse en mai, notamment celui des services (de 2,2 à 11,3). En Chine, le PMI des services progresse de 54,9 à 56 et son homologue manufacturier est inchangé à 51,1 en mai.

Climat

Sur la seule journée du 26 mai, 1- une Cour néerlandaise a ordonné à RD Shell de réduire ses émissions CO2 de 45% à 2030 et rend le groupe responsable des émissions des produits vendus à ses clients, 2- l’AG d’Exxon a validé la nomination de 2 administrateurs représentant l’actionnaire «environnemental» Engine N°1 au Conseil et 3- 61% des actionnaires de Chevron ont voté pour une réduction substantielle des émissions de CO2 «scope 3» du groupe, ce qui revient à lui demander de réduire ses ventes de fossiles.

Obligations

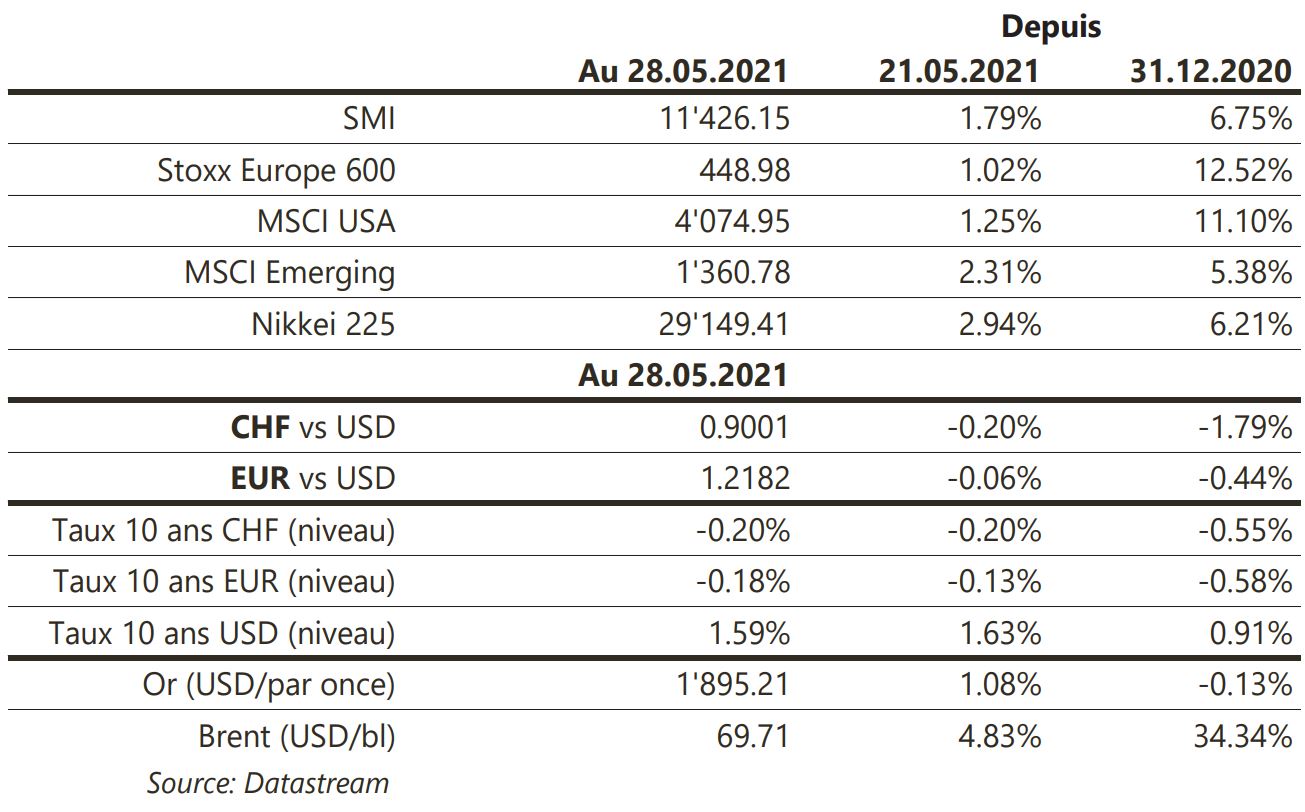

Aux US, les taux terminent en baisse sur l’ensemble de la courbe et le 10 ans s’établit vendredi @1,59% (-2.5pb). En Europe, la baisse est encore plus marquée sur les taux cœurs (-5pb sur le Bund 10 ans) et périphériques (-12pb sur le 10 ans italien). Par ailleurs, certains gouverneurs de la BCE ont suggéré que le rythme actuel d’achats d’actifs (18mds/semaine) devrait se poursuivre au 3e trimestre. Sur le crédit, tous les indices ont généré des performances positives sur la semaine, HY en tête en Europe (+0,33%) et IG aux US (+0,47%).

Sentiment des traders

Bourse

La semaine va débuter calmement avec le UK et les US fermés ce jour, mais sera chargée en statistiques économiques, inflation des 2 côtés de l’Atlantique, emploi américain et G7 à Londres ce weekend. Le prix des matières premières engendre toujours des craintes inflationnistes mais les liquidités sur le marché devraient soutenir les indices.

Devises

Après avoir testé la rés. €/$ 1,2263, l’€ a subit une correction jusqu’à €/$ 1,2140, une cassure de ce support ouvrirait la voie pour €/$ 1,2060. L’attention des cambistes se focalisera sur les discours des banquiers centraux (FED et ECB).La présence du variant Indien de COVID 19 en Angleterre et les possibles délais dans les réouvertures pourraient mettre fin à la tendance haussière sur la £: €/£ 0,8597, £/$ 1,4180. L’once d’or grimpe à 1’905 $/oz prochaine rés. 1’950 $/oz., €/CHF, 1,0930-1,1119 $/CHF 0,89-0,91, £/$ 1,4018 -1,4340.

Marchés

L’ensemble des actifs affichent des performances positives, en particulier les matières premières (pétrole: +4,8%; cuivre: +3,9%; matières agricoles: +3%). Les actions progressent également (pays développés: +1,3%; pays émergents: +2,4%). La baisse des taux souverains à 10 ans (US: -4pb; All: -6pb) pousse les cours de l’or à la hausse (+1,1%) alors que le dollar est stable. A suivre cette semaine: ISM manufacturier et des services, ventes de véhicules et rapport sur l’emploi aux Etats-Unis; taux de chômage, indices des prix à la consommation et ventes de détail dans la zone euro; PMI manufacturier et des services (Caixin) en Chine.

Marché suisse

A suivre cette semaine: taux hypothécaire de référence (OFL), chiffre d’affaires du commerce de détail avril (OFS), PIB au premier trimestre (Seco) et Indices PMI des directeurs d’achat mai. Pour les sociétés, Aryzta publiera son chiffre d’affaires T3 et Burckhardt ses résultats 2020/21.

Actions

EATON (US Satellites et b-Transition) se fixe l’objectif, approuvé par Science Based Target Initiative, de réduire de 50% les émissions de CO2 dans ses opérations et de 15% celles de ses produits et de sa chaîne d’approvisionnement à horizon 2030.

NESTLÉ (Core Holding): le FT rapporte que 63% de son activité Food ne serait pas saine. Mais le mémo exclut 56% de l’alimentaire du groupe (Nutrition, Café, Petcare) ce qui ramène à 28% les catégories moins saines… qui, sans surprise, sont celles à moindre croissance profitable comme les pizzas surgelés, Nesquik et les crêmes glacées. Une pression opportune pour accélérer la rationalisation du portefeuille de produits.

SALESFORCE (Satellite) a relevé ses prévisions annuelles du chiffre d’affaires ainsi que du bénéfice, suite à une demande toujours plus forte pour ses logiciels basés sur le cloud. Plus largement, la société vise 50 milliards de dollars de chiffre d’affaires d’ici 2026.

VOLKSWAGEN (Satellites): le SUV ID4 (7’325 unités) et la berline ID3 (5’735 unités) sont les deux voitures à batterie électrique les plus vendues en Europe en avril devant la Renault Zoé et la Peugeot 208.