La confiance de ménages US déçoit et les prix à la consommation dépassent les attentes. En zone euro, les statistiques sont également contrastées.

Economie

Les statistiques publiées aux Etats-Unis sont en demi-teinte. La confiance des ménages (Université du Michigan) recule de 88,3 à 82,8 en mai alors qu’une hausse était escomptée. Les ventes de détail sont stables en mai mais les révisions haussières du mois précédent compensent cette déception. La production industrielle progresse de 0,7% m/m en avril. La croissance des prix à la consommation accélère plus qu’attendu à +4,2% a/a et de +6,2% a/a à la production. Dans la zone euro, les indices de confiance Sentix (de 13,1 à 21) et ZEW (de 66,3 à 84) progressent alors que la production industrielle déçoit (+0,1% m/m). En Chine, les ventes de détail d’avril ont fortement déçu (+17,7% a/a), alors que les investissements (+19,9% a/a) et la production industrielle (+9,8% a/a) sont en ligne.

Climat

L’Agence américaine de protection de l’environnement (US-EPA) a publié le rapport Climat retenu par D. Trump depuis 2017. Elle y confirme que les inondations côtières aux US sont 5 fois plus fréquentes que dans les années 1950 et les vagues de chaleur 3 fois plus fréquentes que dans les années 1960, ou que la surface de l’Océan Arctique était en septembre 2020 inférieure de 900’000 miles carrés (ou 3.5x la surface du Texas) à sa moyenne historique de septembre.

Obligations

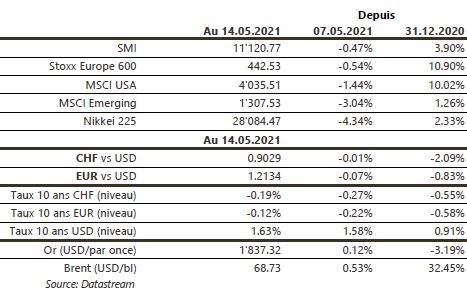

Les données d’inflation aux US sont ressorties bien au-dessus des attentes en glissement mensuel (CPI à 0,8% contre 0,2% attendu) et annuel (4,2% contre 3,6% attendu), entrainant une forte volatilité sur les taux, qui terminent en hausse aux US (10 ans +5pb) et en Europe où le mouvement est encore plus important (Bund 10 ans +10pb). Les spreads se sont légèrement écartés sur le HY US (+7pb) et européen (+5pb). Néanmoins, grâce une duration moins élevée, les indices HY ont généré de meilleures performances que les indices IG, de respectivement -0,19% et -0,16% sur les 2 régions.

Sentiment des traders

Bourse

La correction a été de courte durée, les indices rebondissant en fin de semaine sur les premiers supports. Les risques d’inflation liés à la hausse des matières premières sont toujours présents et pèsent sur les marchés actions. Côté macro, on attend les PMIs des deux côtés de l’Atlantique, des chiffres immobiliers aux US et le PIB en Europe. Le mouvement de hausse semble s’essouffler à court terme.

Devises

Le $ reste sous pression: €/$ 1,2138, $/CHF 0,9016. Une cassure de la résistance €/$ 1,2180 accélérerait la hausse en direction des €/$ 1,2245-1,2350, sinon retour vers le support €/$ 1,20. La £ consolide ses gains £/$ 1,4109 et €/£ 0,86. Notre CHF est stable à €/CHF 1,0945. Le conflit israélo-palestinien pousse l’once d’or à la hausse 1’853$/oz prochaine res. 1’900$/oz. Nos fourchettes $/CHF sup. 0,8960-0,9225, €/CHF sup. 1,0858 res. 1,1160, £/$ sup. 1,3822 res. 1,4340.

Marchés

Les craintes inflationnistes ont fait remonter la volatilité sur les marchés et se soldent par un recul des actions (US: -1,4%; Europe: -0,5% et émergents: -3%). Les taux souverains à 10 ans remontent (+10pb en EUR et +5pb en USD) mais les «spreads» de crédit résistent. Le dollar est stable et les prix des matières premières baissent (CRB index: -1,8%). L’or tient (+0,1%). A suivre cette semaine: indicateurs économiques avancés (Empire manufacturing et Fed de Philadelphie), confiance des promoteurs immobiliers (NAHB), mises en chantier et permis de construire, «minutes» de la Fed et PMI manufacturier et des services aux Etats-Unis; balance commerciale, confiance des ménages, PMI manufacturier et des services dans la zone euro.

Marché suisse

A suivre cette semaine: prix production-importation avril (OFS), indice des prix de l’immobilier au T1 (OFS) et production, commandes & chiffres d’affaires du secteur secondaire au T1 (OFS). Sinon, les sociétés suivantes publieront des résultats ou chiffres: Orascom DH, Sonova, Julius Bär (masse sous gestion 4 mois), Lem, Züblin, Dufry et Richemont.

Actions

AXA (Satellite): certaines parties de ses opérations asiatiques ont été récemment touchées par une «attaque ciblée de ransomware». Les criminels auraient volé 3 téraoctets de données dans des unités situées à Hong Kong, en Malaisie, aux Philippines et en Thaïlande. Les données personnelles des clients ont été compromises.

FACEBOOK (US Core Holding) prévoit de lancer un «US stable-coin» à travers son association Diem alors que le groupe réduit ses ambitions mondiales afin de se concentrer aux USA. L’association a retiré sa licence de système de paiement en Suisse pour la relocaliser aux USA.

MOWI (Core Holding) publiera mercredi ses résultats détaillés pour le T1 2021. Les données préliminaires faisaient état d’un EBIT à 109 millions d’euros, supérieur de 24% aux attentes. Alors que les volumes de récolte ont été de 8% supérieurs aux prévisions et les marges meilleures (EBIT/kg de saumon), le groupe devrait communiquer sur les tendances de volumes, de prix et de profitabilité pour les trimestres à venir.

WALT DISNEY (US Core Holding) a publié des résultats plutôt bons mais le marché est déçu de la croissance sur les services streaming (103,6 millions d’abonnés sur Disney+ vs 109,3 millions attendus pour le consensus). Sinon, la demande semble reprendre pour les Parcs, segment qui a été fortement touché par la pandémie.