Dans la zone euro, les indicateurs de confiance augurent également d’une forte dynamique à venir.

Economie

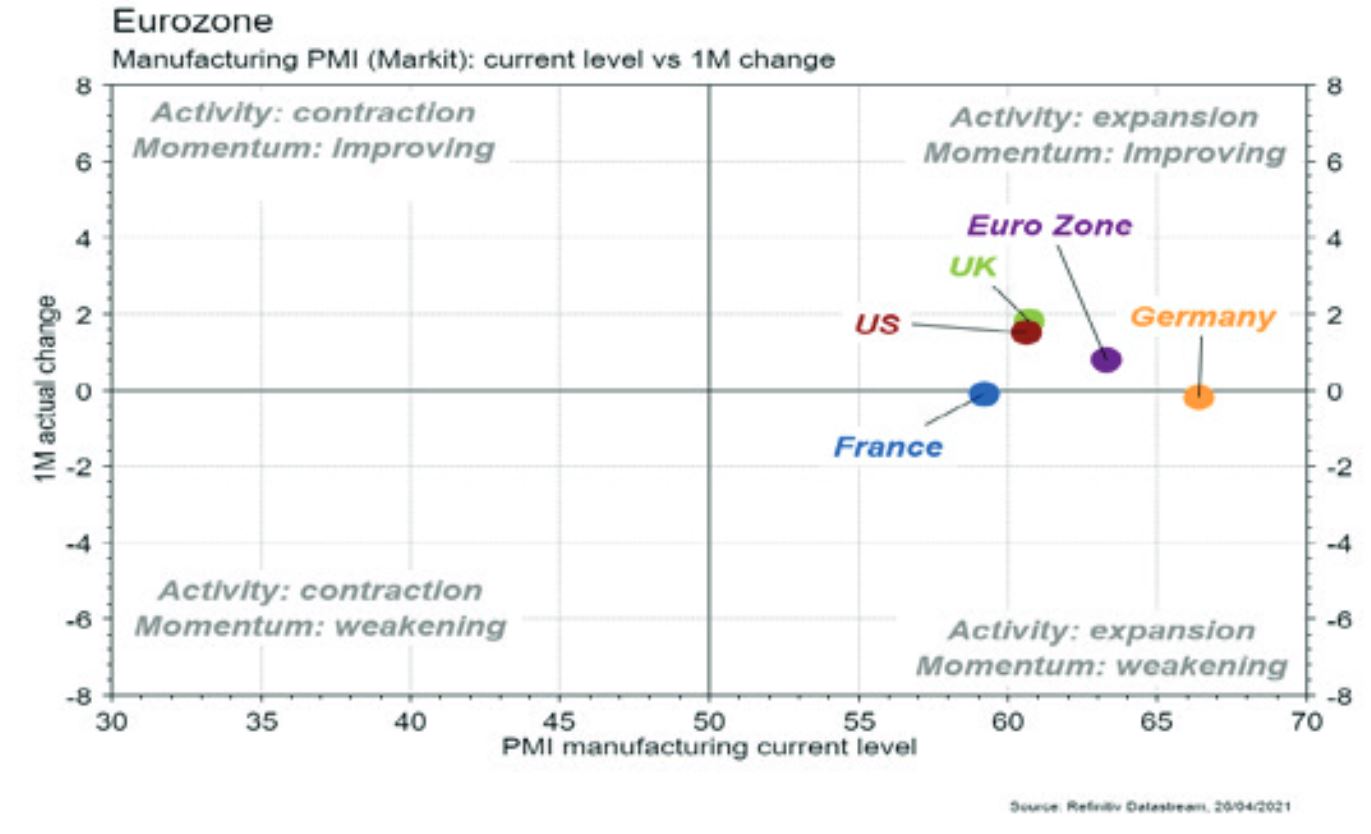

Les quelques statistiques publiées aux États-Unis ont été plutôt encourageantes. En particulier, les PMI manufacturier et des services progressent respectivement de 59,1 à 60,6 et de 60,4 à 63,1 en avril, pointant vers une forte accélération de l'activité. Le rebond, toujours en avril, de l’indicateur avancé de la Fed de Kansas City, de 26 à 31, confirme ces attentes tout comme la hausse de 20,7% m/m, supérieure aux attentes, des ventes de maisons neuves. Dans la zone euro, les indicateurs de confiance augurent également d’une forte dynamique à venir: le PMI manufacturier poursuit son ascension en avril, de 62,5 à 63,3, celui des services passe la barre des «50» (de 49,6 à 50,3, synonyme d’expansion) et la confiance des ménages se redresse (de -10,8 à -8,1).

Climat

Le ministre néo-zélandais du Changement Climatique, James Shaw, a mis au vote au parlement une loi visant à rendre obligatoire le reporting des risques climatiques pour tous les gérants d’actifs, banques et assurances gérant plus de 1 milliard de dollars néo-zélandais (i.e. c. 700 millions de dollars seulement) et tous les émetteurs de dette et actions cotés à la bourse néo-zélandaise, soit plus de 200 entreprises.

Obligations

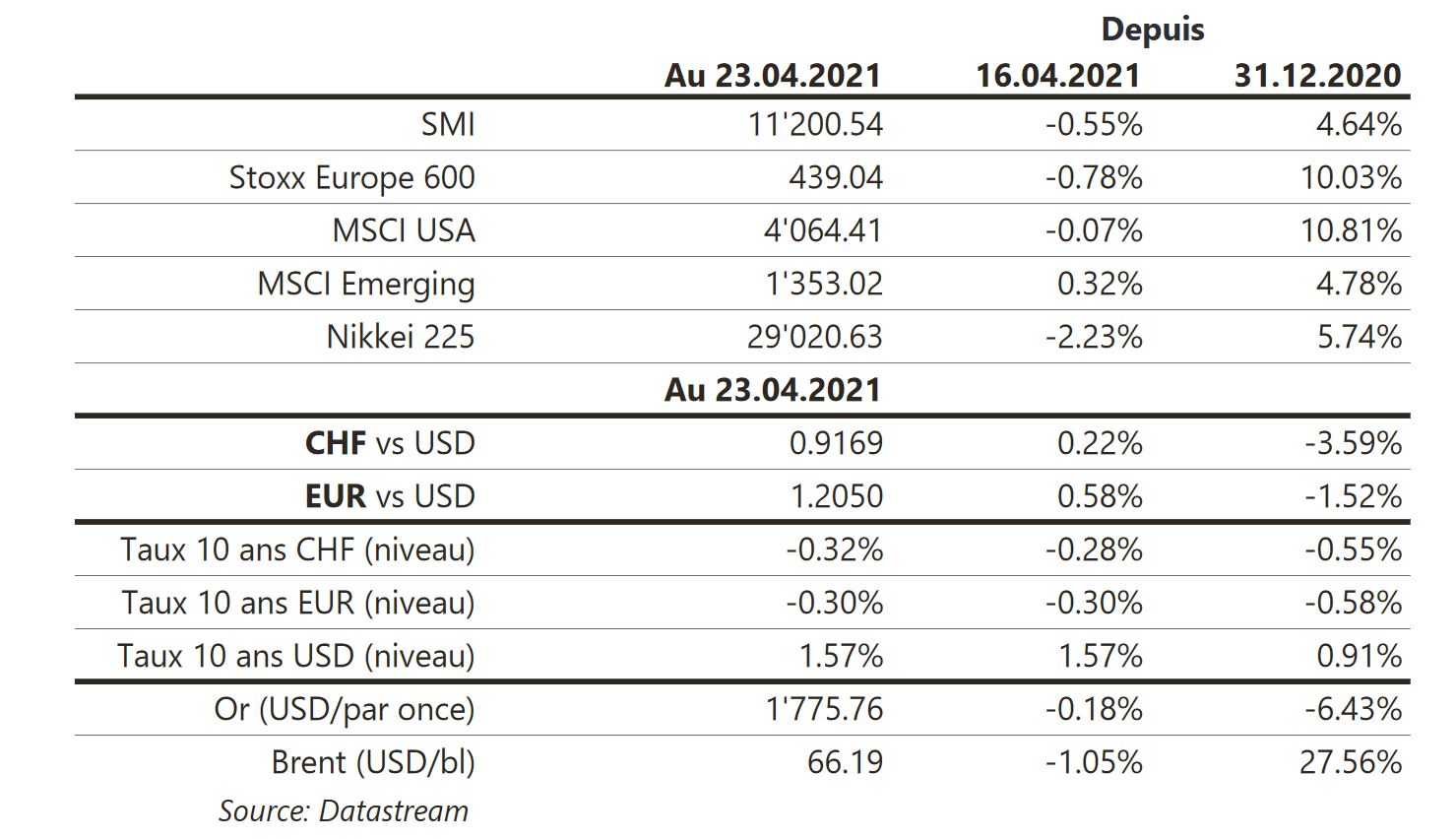

Pour la troisième semaine consécutive, les taux US terminent en baisse et le taux 10 ans s’établit vendredi à 1,55% (-2pb). En Europe, comme attendu, la BCE a laissé ses taux directeurs inchangés et les taux souverains sont restés stables. Sur le crédit, les spreads se sont légèrement écartés sur le High Yield US (+4pb) et européen (+5pb). L’activité du marché primaire HY US a de nouveau été forte la semaine dernière avec ~ 9 milliards de dollars émis. Le volume annuel s’élève à 189 milliards de dollars, en hausse de 99% par rapport à l’année précédente.

Sentiment des traders

Bourse

Après une semaine stable, les marchés s’apprêtent à vivre cinq séances chargées avec les technos US qui vont publier leurs résultats trimestriels ainsi que 180 compagnies du S&P500. Le FOMC se réunira mercredi, pas d’attentes particulières, mais le discours de Powell sera suivi de près, comme d’habitude. Sinon le PIB sortira des deux côtés de l’Atlantique. Nous restons confiants.

Devises

Les inquiétudes liées au projet fiscal de J. Biden font chuter le $: €/$ 1,2103, $/CHF 0,9135, nous anticipons les fourchettes suivantes: €/$ 1,1980-1,2160 et $/CHF 0,9054-0,9225. Notre CHF et la £ restent fermes à €/CHF 1,1055 et £/$ 1,3905. L’once d’or n’a pas réussi à casser la résistance à 1800 $/oz et consolide actuellement autour des 1775 $/oz

Marchés

Les bons chiffres macroéconomiques et microéconomiques publiés ont été quelque peu refroidis par les perspectives de hausse d’impôts et de taxation des gains en capital aux US, conduisant à une certaine accalmie sur les marchés. Ainsi, les actions (MSCI Monde) reculent légèrement, de 0,2%, les taux souverains sont quasiment inchangés, tout comme les spreads de crédit. Le cuivre poursuit sa hausse (+3,8%), le dollar se déprécie de 0,8% (dollar index) mais l’or n’en profite pas (-0,2%). À suivre cette semaine: commandes de biens durables, confiance des ménages, PIB du T1 (première estimation) et réunion de la Fed aux États-Unis; indices de confiance de la CE, indice des prix à la consommation, taux de chômage et PIB du T1 (première estimation) dans la zone euro; PMI manufacturier et des services en Chine.

Marché suisse

A suivre cette semaine: résultats T1 de la BNS, CA du commerce de détail mars (OFS), évolution des salaires en 2020 (OFS) et baromètre conjoncturel avril (KOF).

Sinon, les sociétés suivantes publieront des chiffres T1: Kühne+Nagel, Bucher, ABB, UBS, Novartis, Santhera, Logitech (T4), Clariant, Straumann, Sulzer, Swiss, Swisscom, Financière Tradition, Schindler, PSP Swiss Property, Swiss Re et Wisekey (2020). Polypeptide Group fera son entrée à la bourse suisse.

Actions

NESTLÉ (Core Holding) est en discussion pour racheter The Bountiful Company, fabricant de vitamines et de compléments alimentaires (snacks riches en protéines). Avec un CA > 2 millions de dollars et une marge vue à 20% sur 2021 (Nestlé à 17,7% en 2020), le montant évoqué de 5 milliards de dollars valorise la société à des niveaux raisonnables (VE/CA de 2,4x et VE/EBITDA de 17x). Cette acquisition viendrait compléter la gamme de Nestlé dans la Nutrition Santé.

UNILEVER (Core Holding) publiera son CA du T1 2021 jeudi. En raison des confinements étendus au T1, le consensus anticipe prudemment +3,9% de croissance organique des ventes néanmoins soutenue par le redressement aux USA et surtout dans les émergents (Asie).

VEOLIA entre dans notre sélection Satellites Europe, avec le label b-Transition. Le groupe opère sur l’ensemble de la chaîne de valeur de l’eau, des déchets et des services énergétiques. L’acquisition de Suez étant finalisée, le nouveau groupe occupera la position de leader mondial et sera idéalement positionné sur les enjeux clés de la transition écologique.

MICROSOFT, ALPHABET, VISA, APPLE, FACEBOOK et AMAZON (US Core Holdings) publient leurs résultats cette semaine. Les investisseurs auront une idée de la poursuite de la performance des Big Tech alors que le monde continue à s’ouvrir. Sans surprise, les chiffres devraient être très positifs et indiqueront également l’évolution globale du cloud, du e-commerce et de la publicité en ligne.