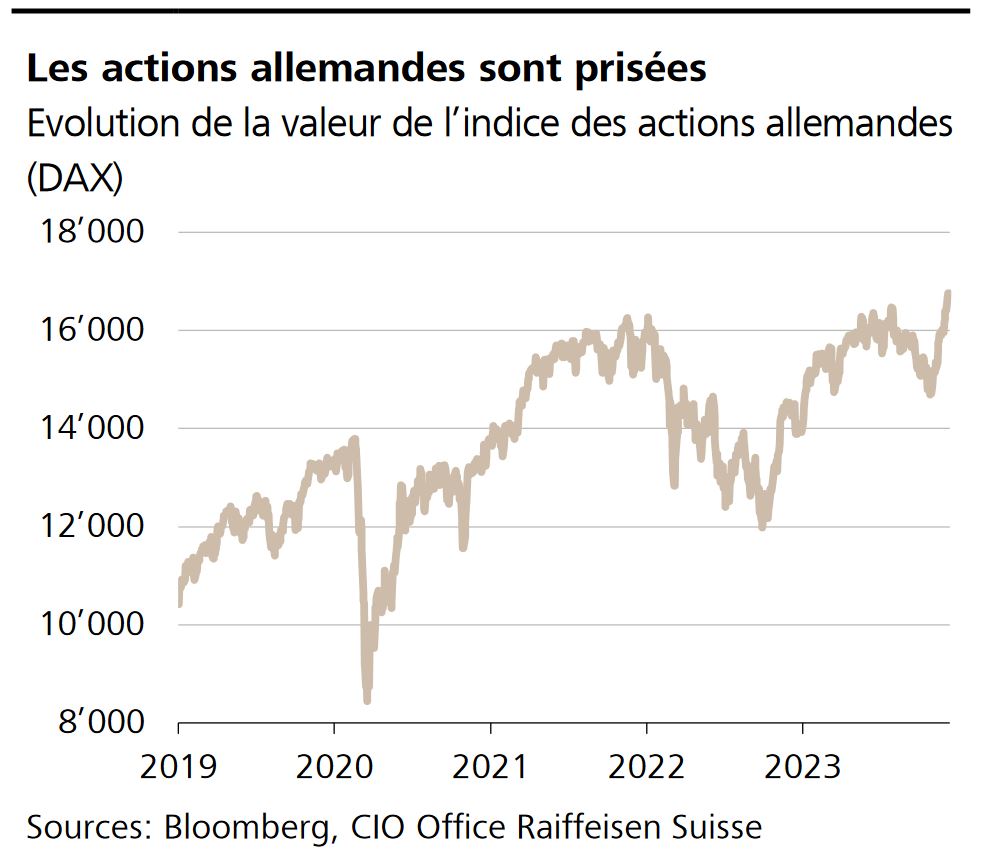

Nouvelle année, nouvelles opportunités.

2023 appartient désormais au passé. Le regard des investisseuses et investisseurs se tourne vers l’avenir. Qu’apportera l’année de placement 2024? Si l’on considère les prévisions consensuelles et les attentes du marché, il semble bien que les bourses anticipent actuellement un scénario idéal. Une nette majorité des économistes s’attend à un atterrissage en douceur de l’économie mondiale. Les analystes tablent actuellement sur une croissance des bénéfices supérieure à 10% pour les 500 plus grandes entreprises américaines. Parallèlement, les futures sur taux d’intérêt aux Etats-Unis supposent six baisses des taux directeurs de la Réserve fédérale américaine (Fed) d’ici la fin de l’année. De notre point de vue, une telle combinaison est improbable. En effet, en cas d’atterrissage en douceur, l’inflation ne devrait pas revenir durablement dans la fourchette visée par les banques centrales, ce qui limitera la marge de manœuvre en matière de politique monétaire. A l’inverse, de fortes baisses des taux ne sont réalistes qu’en cas de récession ou de fortes turbulences sur les marchés financiers. Dans ce cas, les prévisions de bénéfices seraient toutefois beaucoup trop optimistes. La «vérité» se situe sans doute quelque part entre ces deux extrêmes. Nous nous attendons pour l’année 2024 à un atterrissage conjoncturel cahoteux et à «seulement» trois baisses des taux de la Fed comme de la Banque centrale européenne (BCE). Pour ce qui est de la Banque nationale suisse (BNS), nous tablons pour le moment uniquement sur une seule baisse du taux directeur vers la fin de l’année. Une chose semble cependant claire: La volatilité sur les marchés financiers sera élevée en 2024.

Prises de bénéfices en début d’année

De premières prises de bénéfices ont déjà été enregistrées lors des premiers jours de négoce. Ce sont surtout les actions des gagnants de l’exercice précédent qui ont été vendues. Alors que les actions technologiques ont perdu près de 3,3% de leur valeur, les titres des secteurs défensifs ont progressé, en particulier ceux du secteur pharmaceutique, de l’agroalimentaire et des télécommunications. Dans le Swiss Market Index (SMI), les deux poids lourds de l’indice, Novartis (+6,2%) et Roche (+4,4%) ont démarré l’année sur les chapeaux de roue. Swisscom compte également parmi les gagnants avec une hausse de cours de plus de 2%. Nous pensons que cette rotation sectorielle devrait encore durer un moment, notamment parce que l’industrie suisse pâtit toujours de la faiblesse de la demande au niveau mondial et de la force du franc suisse. L’indice des directeurs d’achat (PMI) a certes réussi à se stabiliser en décembre, mais il se trouve toujours en zone de contraction avec 43 points. En 2023, le PMI pour l’industrie suisse est ainsi resté constamment en dessous du seuil de croissance de 50 points. Aucune amélioration n’est à prévoir à court terme.

Une inflation persistante

La dernière ligne droite est la plus difficile. Ce qui vaut pour les marathoniens peut aussi s’appliquer à l’évolution de l’inflation en Europe. Certes, en matière de taux d’inflation, la tendance va depuis des mois dans la bonne direction, mais nous sommes encore loin de l’objectif d’inflation de la BCE, notamment après le revers subi en décembre: Les prix à la consommation ont en effet augmenté de 3,7% en France (après 3,5% en novembre) tout comme en l’Allemagne (novembre: 3,2%). La BCE a ainsi les mains liées jusqu’à nouvel ordre en ce qui concerne d’éventuelles baisses de taux.

BYD dépasse Tesla

Qui est le premier constructeur de voitures électriques? Jusqu’à récemment, ce sont les Etats-Unis qui détenaient ce titre. Tesla a toutefois été détrônée au dernier trimestre 2023. Le constructeur automobile chinois BYD (abréviation de «Build Your Dreams») a livré 526’409 véhicules au total au quatrième trimestre, dépassant ainsi son concurrent américain (484’507). Le CEO de Tesla, Elon Musk, s’en remettra certainement. En termes de capitalisation boursière, «son» groupe, dont la valeur boursière s’élève actuellement à 758 milliards de dollars US, peut encore en remontrer à son challenger de l’Empire du Milieu (capitalisation boursière: 79 milliards de dollars US).

2023 entrera dans les annales comme une très bonne année de placement. Hormis les actions des marchés émergents, qui ont pâti de la faible performance des marchés chinois des actions, toutes les catégories de placement ont progressé. Soutenues par les grands groupes technologiques, les actions américaines ont fait la course en tête. Le marché financier suisse a quant à lui évolué de manière intéressante: les obligations, en hausse de 7,4%, ont fait mieux que les actions suisses (+6,1%) et les fonds immobiliers (+5,0%).

GROS PLAN

Début de saison record pour les Jungfraubahnen

Avec 207’800 visiteurs, le début de la saison d’hiver est en progression de 28% par rapport à l’exercice précédent, ce qui correspond au meilleur résultat de l’histoire de l’entreprise.

LE PROGRAMME

Chiffres de l’inflation en Suisse

Les chiffres de l’inflation du mois de décembre seront publiés le 8 janvier 2024.