La reprise sur les marchés des actions s’essouffle. Après la saison des résultats, il manque de nouvelles impulsions. Par ailleurs, l’espoir des investisseurs de voir les taux directeurs baisser et les risques de récession persistants pèsent sur l’euro.

La bourse suisse de nouveau en hausse. L’espoir des investisseurs de voir les taux directeurs baisser prochainement déterminent toujours les événements sur les marchés des actions. La baisse des taux sur les marchés des capitaux donne un coup de pouce supplémentaire. A un peu moins de 4,1%, les obligations d’Etat US à 10 ans ont temporairement affiché leur rendement le plus bas depuis début septembre. Cependant, les bourses semblent s’essouffler, faute de nouvelles impulsions. Si le DAX allemand a atteint un sommet historique de 16’727 points, le marché américain dans son ensemble a légèrement reculé sur la semaine. Quant au Swiss Market Index (SMI), il affichait vendredi matin un gain de 0,7%. Les titres cycliques comme Geberit ou Sika étaient particulièrement demandés, mais aussi l’action Roche, poids lourd de l’indice. Le géant pharmaceutique bâlois a en effet annoncé des essais réussis pour son médicament anticancéreux Inavolisib; en outre, avec le rachat de Carmot Therapeutics, il remet pied dans les traitements contre le diabète et l’obésité. Trois entreprises viennent d’émettre un avertissement sur résultats: le fabricant de deux-roues Pierer Mobility, le groupe de télécommunications Ascom et le fournisseur de matériaux de construction Arbonia. Ce dernier table même sur une baisse du chiffre d’affaires pour 2023 due au ralentissement conjoncturel, mais il maintient ses objectifs financiers jusqu’en 2026.

L’inflation suisse baisse malgré la hausse des loyers. En Suisse, l’inflation a surpris en novembre, retombant plus fortement que prévu, de 1,7% à 1,4%, son niveau le plus bas depuis fin 2021. Cela est notamment dû à la baisse du prix des voyages, de l’essence et du fioul. En outre, la hausse du taux d’intérêt de référence a eu un effet moins fort que prévu sur les loyers. Néanmoins, le problème de l’inflation ne devrait pas encore être résolu. En effet, d’autres facteurs d’enchérissement se profilent pour la nouvelle année, dont la hausse des tarifs des transports publics et de l’électricité, et celle de la taxe sur la valeur ajoutée. A cela s’ajoute la hausse du taux d’intérêt de référence de début décembre, qui poussera les loyers vers le haut dès avril 2024.

Un plancher historique pour la Saint-Nicolas. L’euro est tombé à un plancher de 0.9404 par rapport au franc suisse. Du fait de sa nature cyclique, la monnaie commune souffre depuis un certain temps de la récession qui menace la zone euro. La chute inattendue des commandes de l’industrie allemande en octobre (–3,7%) n’a pas contribué à apaiser la situation. L’espoir d’une baisse des taux directeurs de la Banque centrale européenne (BCE) qui règne sur le marché pèse également sur l’euro. D’après nous, une baisse est en grande partie déjà intégrée au taux de change par rapport au franc suisse, c’est pourquoi nous tablons sur un maintien à un niveau stable à moyen terme.

Les espoirs des investisseurs stimulent le cours du bitcoin. En milieu de semaine, le bitcoin coûtait près de 44’500 dollars US. La cryptomonnaie s’est donc appréciée de 160% depuis le début de l’année, et de plus de 60% depuis la mi-octobre. Ce rallye est principalement due au fait que les marchés s’attendent à ce que la bourse américaine autorise bientôt le premier «crypto ETF». Malgré cette hausse considérable, la principale cryptomonnaie évolue encore un bon tiers au-dessous de son niveau record historique.

La Chine pourrait voir sa notation de crédit se dégrader. L’agence de notation Moody’s a abaissé sa perspective pour la solvabilité de la Chine, de «stable» à «négative», en raison notamment de la crise du secteur immobilier déclenchée par Evergrande. La Haute Cour de Hongkong a accordé au groupe de construction en faillite un nouveau, mais probablement dernier, sursis à son plan de redressement. D’autre part, Moody’s estime que la dette élevée de nombreuses communes et entreprises publiques constitue un risque pour la croissance économique. L’abaissement de sa perspective de solvabilité pourrait faire perdre au pays sa notation A1.

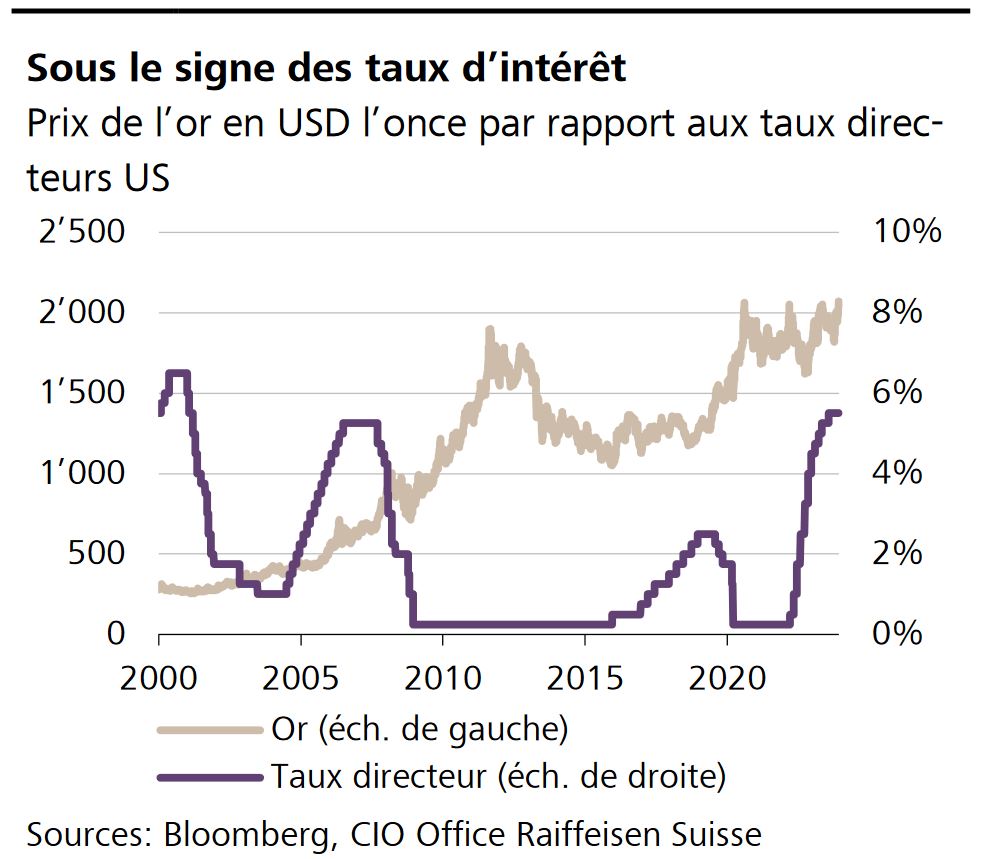

A sa quatrième tentative, l’or a finalement réussi à battre son record de 2020. Le prix du métal précieux a temporairement atteint les 2’135 dollars US l’once, porté notamment par les incertitudes conjoncturelles mais aussi par l’espoir des investisseurs de voir les taux baisser aux Etats-Unis. D’après nous, cela ne se produira pas avant l’été 2024. Etant donné que par le passé, le prix de l’or a réagi positivement à une baisse des taux directeurs aux Etats-Unis, on peut s’attendre à ce que le rallye se poursuive à moyen terme. Les analyses graphiques plaident également en ce sens.

Uber entre au S&P 500. Le service de transport Uber a enfin fait son entrée dans la liste des 500 plus grandes entreprises américaines cotées en bourse. Ses titres seront intégrés dans l’indice S&P 500 le 18 décembre.

Cinq décisions sur les taux d’intérêt. La semaine prochaine, la Réserve fédérale américaine Fed, la Banque centrale européenne (BCE), la Bank of England (BoE), la Bank of Japan (BoJ) et la Banque nationale suisse (BNS) communiqueront leurs décisions en matière de taux.