Les bourses se sont un peu redressées après leur plongeon du mois dernier. Au vu des résultats présentés par les entreprises pour le troisième trimestre, la force du franc devient de plus en plus un fardeau.

Le climat boursier s’éclaircit. Après plusieurs semaines moroses, le moral des bourses s’est amélioré. Le Swiss Performance Index (SPI) a légèrement progressé cette semaine et s’est décollé de son taux plancher annuel. Cependant, les résultats des entreprises demeurent mitigés. Les effets de l’effondrement conjoncturel dans le secteur du bâtiment européen et le vent adverse provoqué par la force du franc donnent du fil à retordre à Geberit, le spécialiste des installations sanitaires. Son chiffre d’affaires pour la période de janvier à septembre a reculé de 12,3% au vu d’une base de comparaison élevée par rapport à l’exercice précédent. Grâce à son pouvoir de déterminer les prix et à sa flexibilité opérationnelle, son bénéfice diminue toutefois moins fortement et cela profite à sa marge. Swisscom, le groupe de télécommunications, a augmenté légèrement son chiffre d’affaires les neuf premiers mois de l’année, mais a néanmoins réduit ses prévisions en la matière. Adecco, l’agence de placement, a subi durant le troisième trimestre un certain nombre d’effets de change négatifs qui lui ont réduit de 1% son chiffre d’affaires mais, corrigé, ce dernier est, contre toute attente, en hausse de 3% par rapport à la période de comparaison. Clariant, le groupe suisse de chimie de spécialités, a certes présenté un résultat conforme aux prévisions des analystes, mais a enregistré un effondrement de 21% de son chiffre d’affaires au troisième trimestre. En effet, son bénéfice d’exploitation a reculé de 28%. Barry Callebaut, le chocolatier, a publié des nouvelles positives: il a certes vendu moins de chocolat, mais a augmenté son chiffre d’affaires grâce à des hausses de prix. Son bénéfice a également progressé en glissement annuel. De nouveaux objectifs d’entreprise ont donné une impulsion positive à ses actions après une longue tendance à la baisse. Straumann n’a en revanche pas su convaincre les investisseurs. Le fabricant d’implants dentaires a été rétrogradé par plusieurs analystes après la présentation de son chiffre d’affaires. EMS-Chemie, le fabricant de plastiques spéciaux, est lui aussi confronté à un vent conjoncturel adverse. Egalement plombé par la force du franc, son chiffre d’affaires a baissé de près de 10% ces neuf premiers mois. Burckhardt Compression, le fabricant de compresseurs, a vu ses résultats progresser de 21% et a profité d’un carnet de commandes bien fourni qui s’est étoffé plus que prévu durant la période sous revue.

Taux directeur US inchangé. Suite à la décision en matière de taux prise par la Réserve fédérale américaine (Fed), la bourse a réagi par une hausse des cours. Comme prévu, les taux directeurs n’ont pas été relevés davantage. Selon Jerome Powell, le directeur de la Réserve fédérale, celle-ci serait néanmoins disposée à faire un tour de vis supplémentaire si l’inflation se maintenait durablement au-dessus de l’objectif de 2%. Les gardiens de la monnaie veulent ainsi garder toutes les options ouvertes. Nous pensons néanmoins que le pic des taux a été atteint. Les intérêts devraient cependant demeurer à leur niveau actuel pendant encore un certain temps. A l’avenir, une attention toute particulière doit aussi être portée à l’évolution des salaires, susceptible de relancer l’inflation. En raison de la forte hausse des taux d’intérêt, nous tablons pour l’année prochaine sur un ralentissement sensible de la conjoncture aux Etats-Unis, ce qui devrait à son tour atténuer l’inflation.

Le moral des consommateurs suisses s’effondre. Alors qu’en octobre, l’inflation en Suisse a augmenté de 1,7% en comparaison annuelle et se situe donc toujours dans la fourchette cible fixée par la Banque nationale suisse (BNS), la confiance des consommateurs s’est véritablement effondrée. Avec une valeur de -40, le moral des consommateurs se situe à son niveau de juin 2020, à l’époque du coronavirus. Sa moyenne à long terme est de -6. En effet, les consommateurs estiment que ces prochains mois, non seulement leur situation financière personnelle mais aussi l’évolution économique générale sera encore plus mauvaise que le trimestre précédent.

Hausse salariale de 25%. Après Ford et Stellantis (la société mère de Chrysler), General Motors est à son tour parvenue à un accord avec ses employé·e·s en grève à qui le patron a promis une augmentation de salaire de 25% au fil des quatre prochaines années. En contrepartie, les grèves qui duraient depuis près de six semaines ont cessé. Le syndicat automobile UAW avait d’abord exigé des hausses 40%.

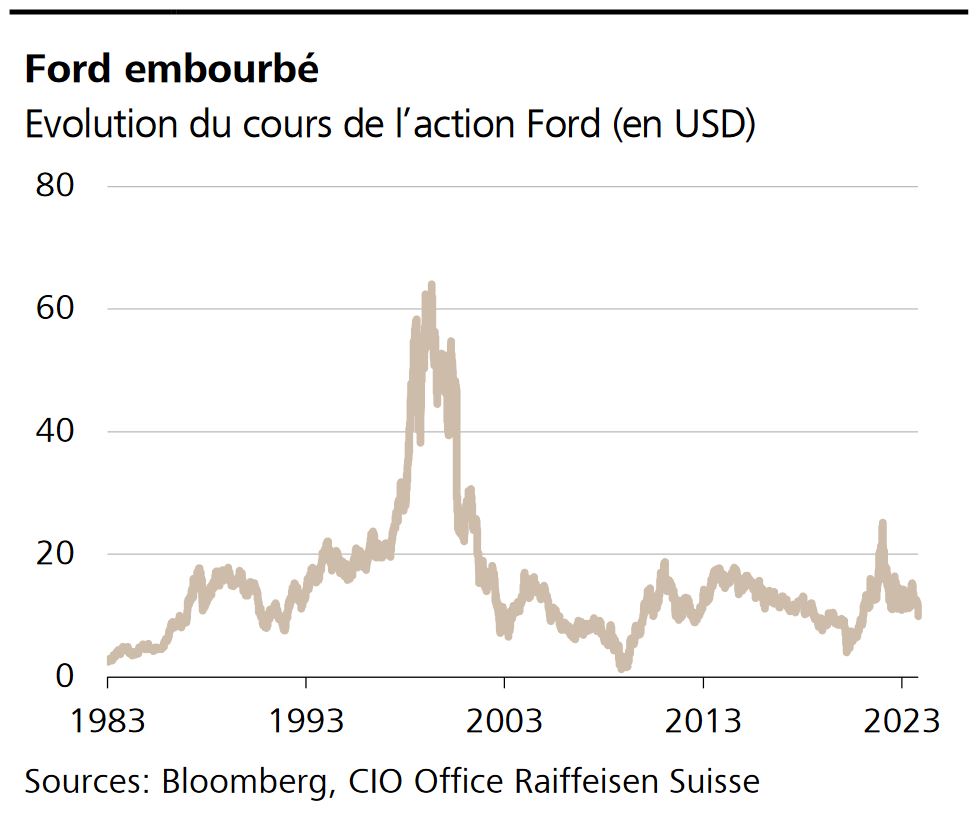

Les actionnaires de Ford sont dans de beaux draps: le cours de l’action est tombé sous la barre des 10 dollars après l’annonce des chiffres trimestriels, soit au niveau de 1986. En d’autres termes, abstraction faite des dividendes, ces investisseurs n’ont rien gagné sur près de 40 ans. Et les perspectives ne sont pas joyeuses: en raison de multiples grèves salariales, moins de voitures ont été livrées. Si l’accord conclu avec les syndicats la semaine dernière met fin aux arrêts de travail, il implique aussi une hausse des coûts. A cela s’ajoute le passage à l’électromobilité, qui nécessite de gros investissements.

Du gel douche aux souris d’ordinateur. Logitech a une nouvelle directrice générale. Venant du groupe de biens de consommation Unilever, Hanneke Faber prendra la direction le 1er décembre. Contre toute attente, elle ne vient pas du secteur de la technologie – tout comme son prédécesseur Bracken Darrell.

UBS sous les projecteurs. La grande banque UBS présentera le 7 novembre son bouclement trimestriel. L’attention se portera principalement sur l’état d’avancement des travaux d’intégration de Credit Suisse au sein d’UBS.