Le premier trimestre 2025 a été marqué par une volatilité accrue sur les marchés financiers, avec le président américain Donald Trump dans l'œil du cyclone. L'optimisme initial a bientôt laissé place à des craintes de récession dans le cadre de la politique commerciale agressive de Trump. En Europe, la politique trumpiste a conduit à une réorientation sur le plan économique et de la sécurité, visant à promouvoir l'autonomie du continent. La perspective de dépenses d'investissement et de défense supplémentaires a donné des ailes aux marchés en Europe jusqu'à fin mars, tout comme la possibilité de nouvelles baisses des taux. Parallèlement, les incertitudes aux États-Unis et les droits de douane mondiaux ont attisé les craintes de récession et ont renforcé la fuite vers des obligations d'État sûres. La performance des caisses de pension reflète cette volatilité. Au final, il en résulte une croissance nulle au premier trimestre et un degré de couverture légèrement en baisse.

Le premier trimestre 2025 sur les marchés financiers a été marqué par des attentes élevées et des déceptions tout aussi importantes. Dans un premier temps, les investisseurs étaient encore convaincus que le nouveau gouvernement républicain permettrait à l'économie américaine de poursuivre sa croissance et peut-être même de la renforcer. Mais aujourd'hui, un vent contraire semble souffler: la politique commerciale agressive de Donald Trump semble depuis plutôt engendrer un ralentissement économique et a entre-temps entraîné les marchés financiers dans les profondeurs, mais seulement au début du deuxième trimestre. Pourtant, les trois premiers mois avaient déjà donné un avant-goût doux-amer de ce qui allait arriver dans les semaines suivantes.

Dans ce contexte, la Fed s'est imposée comme un facteur de stabilisation. Les taux directeurs américains se sont maintenus dans une fourchette de 4,25 à 4,50%. En revanche, la Banque centrale européenne (BCE) a réagi en abaissant ses taux directeurs à 2,9%, alors que la Banque nationale suisse (BNS) a procédé à une baisse des taux de 0,5 à 0,25% en mars. Les marchés des actions européens ont donc commencé l'année de manière satisfaisante et ont pu partiellement compenser la sous-performance de l'année précédente par rapport aux valeurs américaines. On s'attend à ce que la poursuite de la baisse des taux d'intérêt dans la zone euro stimule la consommation, ce qui profitera à nouveau à la croissance économique. Les incertitudes croissantes provoquées par la politique présidentielle aux États-Unis ont également suscité des craintes de récession. L'annonce par les États-Unis de droits de douane mondiaux a renforcé la fuite vers les valeurs refuges que sont les obligations d'État.

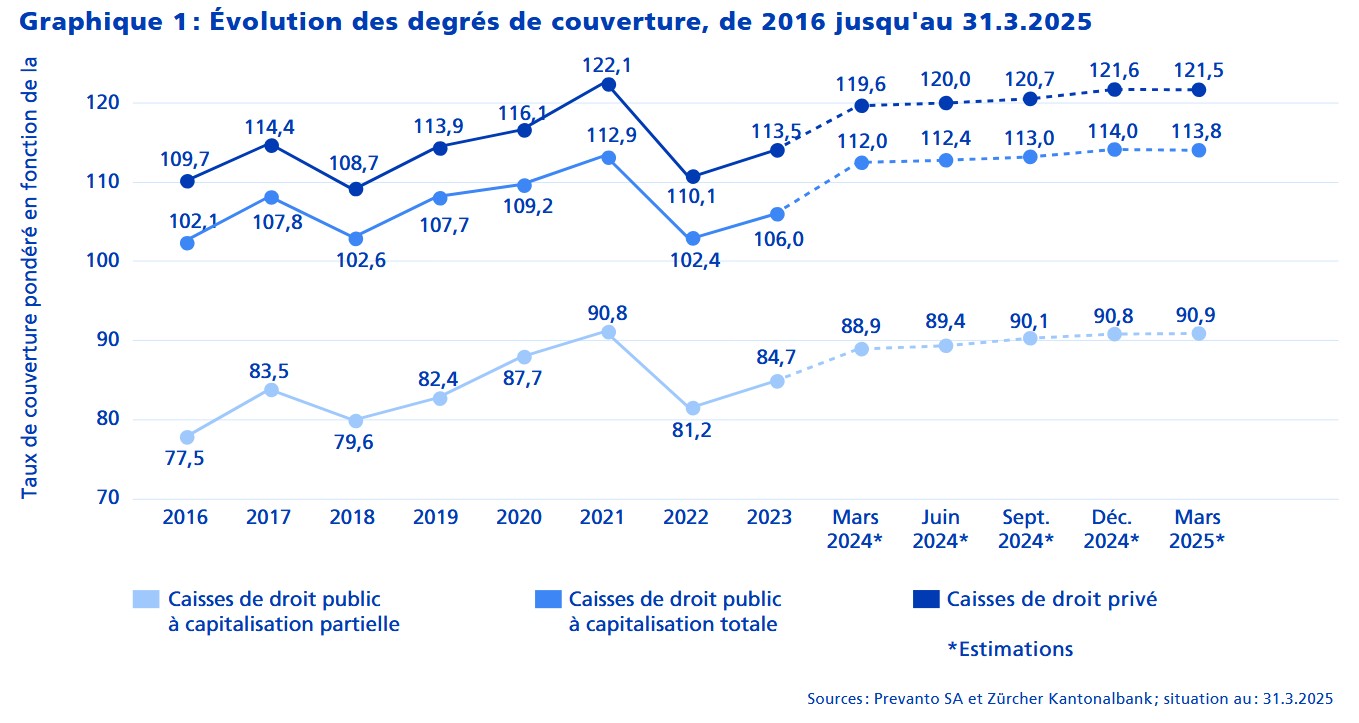

La volatilité des marchés se reflète également dans la performance des caisses de pension au premier trimestre 2025, qui est tombée à zéro. Le degré de couverture estimé des institutions de prévoyance privées a stagné en conséquence et s'établit à 121,5%, soit 0,1 point de pourcentage de moins que le trimestre précédent. Au 31 mars 2025, les caisses de droit public à capitalisation totale possèdent un degré de couverture de 113,8% et les caisses de droit public à capitalisation partielle de 90,9% (graphique 1).

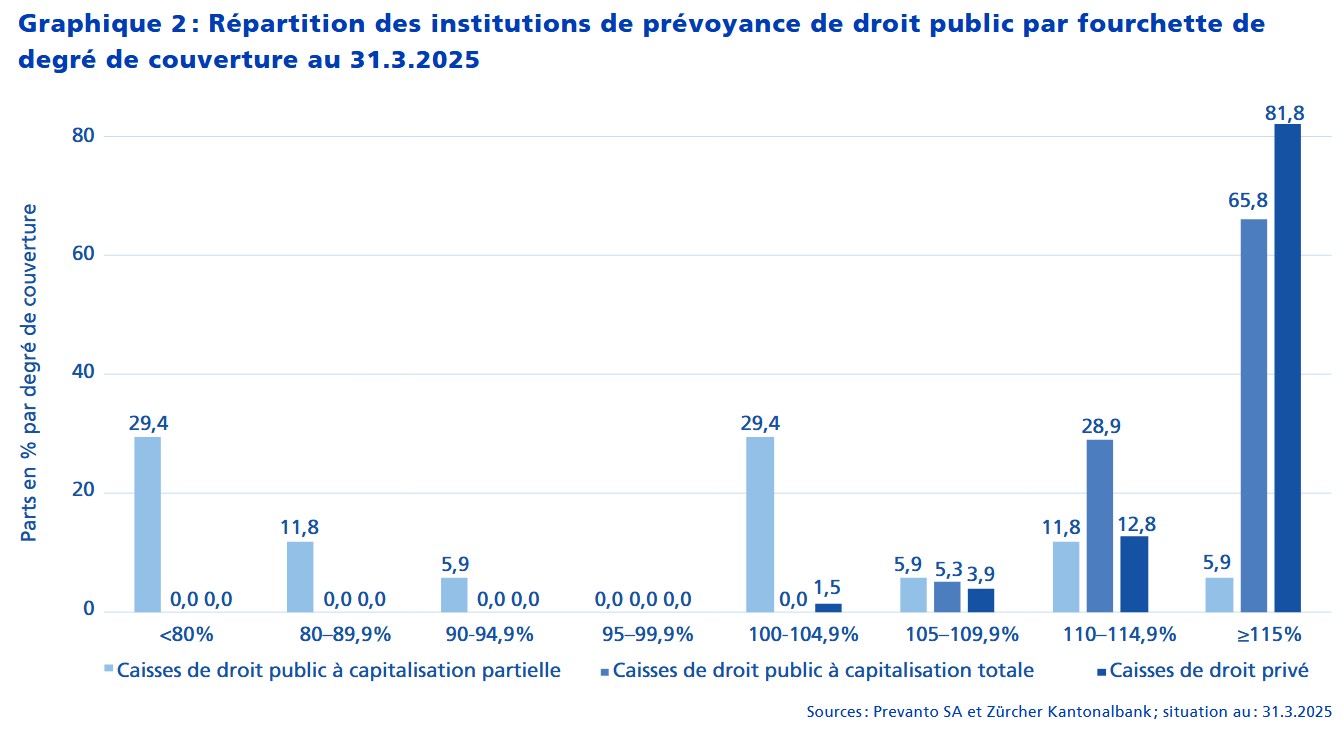

Répartition des institutions de prévoyance par degré de couverture

La forte performance des marchés financiers en 2024 a permis aux caisses de pension de continuer à renforcer leurs réserves financières – les turbulences constatées depuis le début de l'année n'ayant plus que très peu de conséquences actuellement. Avec 81,8%, quatre cinquièmes des institutions de prévoyance privées affichent désormais une couverture de 115% et plus. Pour 12,8% des caisses, le degré de couverture varie entre 110% et 114,9%. Les caisses de pension de droit public à capitalisation totale disposent toutes d'un degré de couverture supérieur à 105%. Parmi ces caisses, 28,9% atteignent une valeur comprise entre 110% et 114,9%, tandis que le degré de couverture est même supérieur à 115% chez 65,8% d'entre elles (Graphique 2).

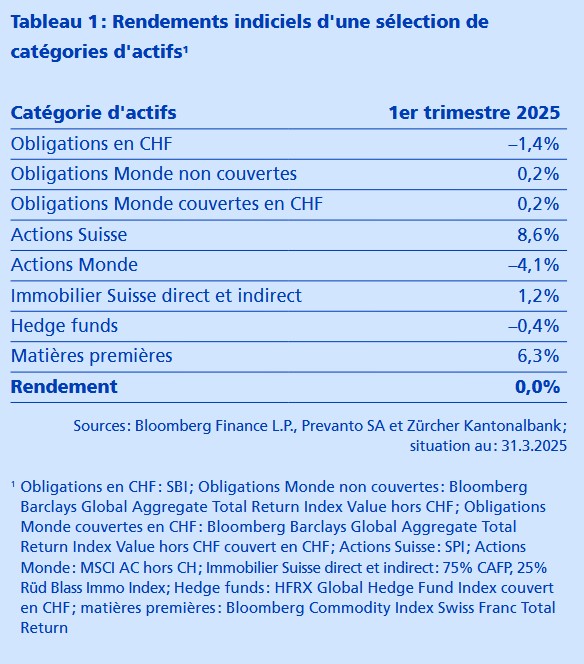

Rendements des catégories d'actifs au premier trimestre 2025

Selon les estimations, le rendement pondéré en fonction de la fortune des caisses de pension figurant dans l'enquête est de 0,0% au premier trimestre 2025. Les actions suisses et les matières premières sont les catégories d'actifs ayant fourni les plus gros rendements, avec 8,6%, et 6,3%, respectivement. Les actions mondiales ont en revanche enregistré la plus faible performance avec -4,1%, suivies des obligations suisses avec -1,4%. Sur l'ensemble de l'année 2024, les obligations mondiales, couvertes en francs suisses, sont la seule catégorie d'actifs à afficher une évolution négative avec -1,0%.

La actions mondiales ont quant à elle enregistré une performance exceptionnellement positive, avec une hausse de 27,6% sur douze mois. Les matières premières ont elles aussi enregistré une augmentation à deux chiffres de 13,5% en 2024 (Tableau 1).

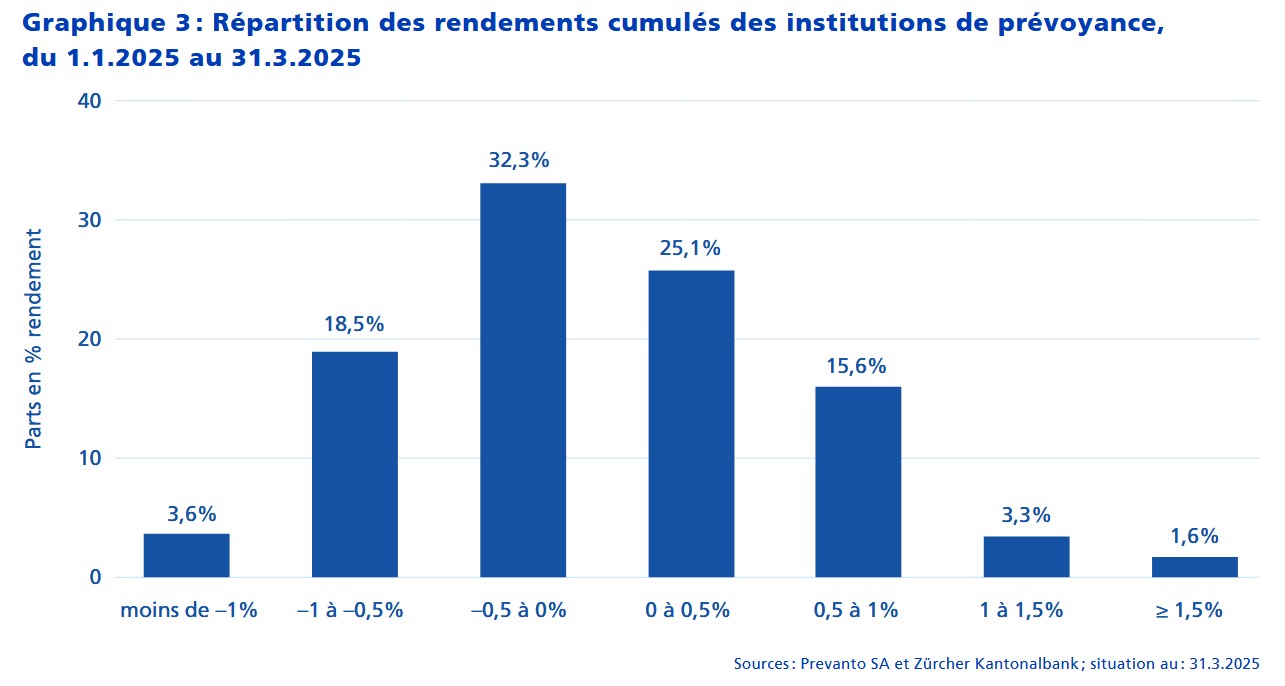

Le graphique 3 montre la répartition des rendements cumulés estimés, sans déduction des frais, sur l'ensemble de l'année 2025. Le rendement pondéré en fonction de la fortune toutes caisses confondues s'élève à 0,01% depuis début janvier 2025, le rendement non pondéré étant de 0,47%. Le rendement de chaque institution de prévoyance est actualisé en fonction des rendements indiciels. Ces calculs se basent sur l'allocation d'actifs des institutions de prévoyance au 31 décembre 2023 et sur l'hypothèse qu'aucun changement majeur n'est intervenu dans l'allocation. Il convient toutefois de noter que le rendement des placements non cotés a été surestimé en raison de l'approximation.