Jusqu'à présent, environ 80% des entreprises du S&P 500 et près de la moitié des entreprises européennes ont publié leurs résultats pour le quatrième trimestre, et donc pour 2024, et ceux-ci se sont avérés meilleurs que prévu. La croissance plus large des bénéfices est particulièrement surprenante.

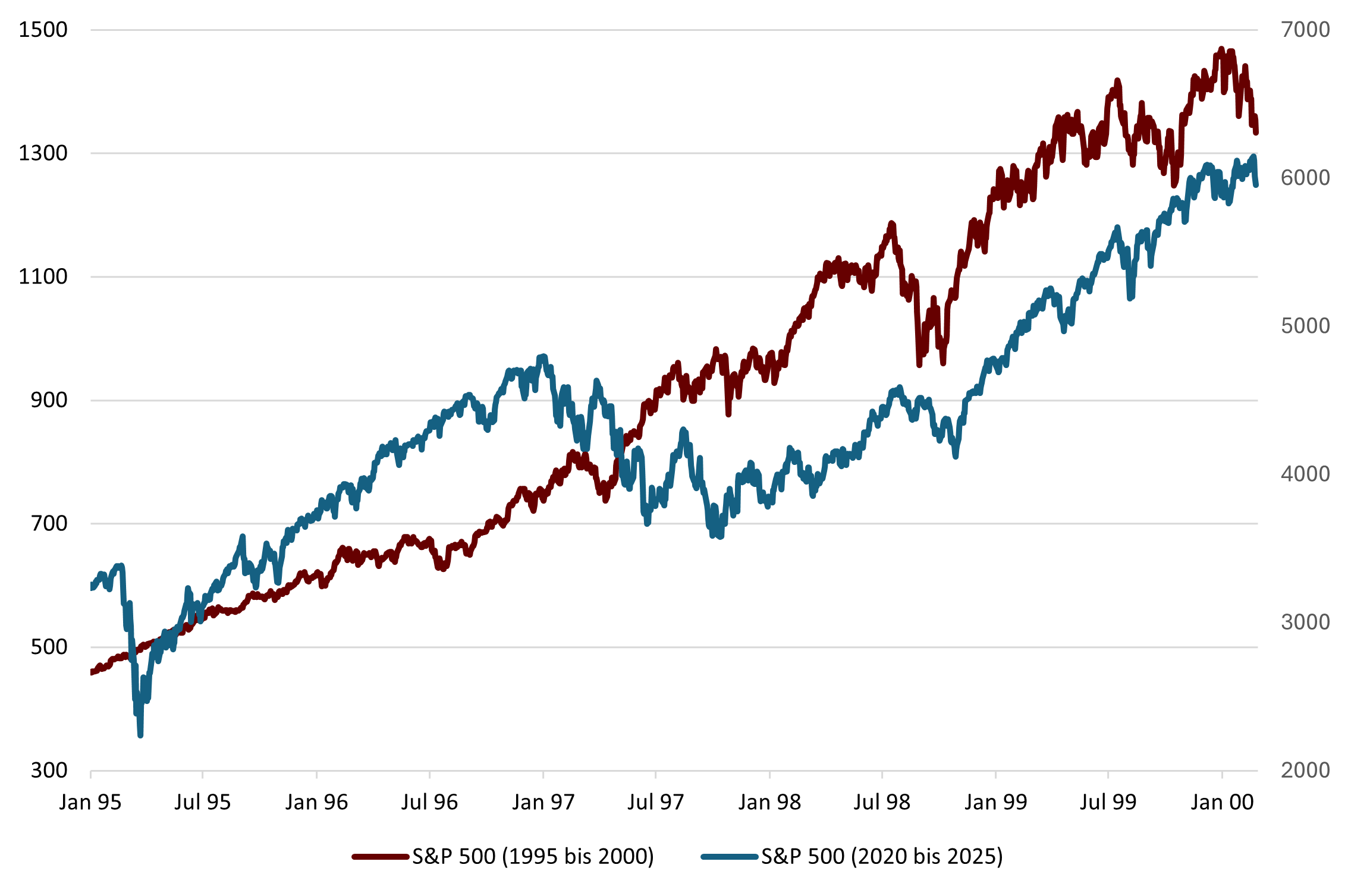

Les facteurs positifs continuent de prévaloir. L'économie reste robuste, la participation au marché augmente et la croissance des bénéfices se maintient malgré certaines prévisions prudentes. Bref, beaucoup de choses rappellent l'âge d'or des années quatre-vingt-dix, dont les acteurs plus âgés du marché se souviennent volontiers.

La phase actuelle ressemble aux glorieuses années 1990

Mode de baisse des taux

Les marchés sont en mode baisse des taux. D'une part, la Fed va probablement encore procéder à l'une ou l'autre coupe. D'autre part, la politique américaine actuelle ouvre la possibilité d'une baisse des taux d'intérêt du marché, et ce pour deux raisons:

Si Elon Musk et ses cracks de l'informatique parviennent à identifier un gaspillage massif d'argent de la part de l'Etat, la situation budgétaire américaine, jusqu'ici très sombre, pourrait s'éclaircir. Ainsi, s'il n'est pas nécessaire d'emprunter toujours plus d'argent frais et si les dépenses pour le service des intérêts ont tendance à diminuer, cela devrait se traduire par une baisse des taux d'intérêt.

En outre, la réaction limitée des anticipations d'inflation à long terme et sur les actifs risqués laisse penser que les marchés considèrent jusqu'à présent que l'impact potentiel des droits de douane sur la croissance américaine et les primes d'inflation est faible ou qu'il a déjà été largement pris en compte.

25% de droits de douane pour les produits pharmaceutiques

En matière de dépenses, on met le pied sur le frein. En revanche, on accélère sur les recettes fiscales. Mais pas en augmentant les impôts - au contraire: il est même question que les citoyens américains participent au succès de l'équipe d'Elon Musk grâce à des crédits d'impôt. Mais ce qui est décisif, c'est l'intention déclarée d'élargir le substrat fiscal avec de nouvelles implantations.

Les récentes menaces douanières de Trump vont clairement dans ce sens. Les importations de voitures et de produits pharmaceutiques doivent désormais être frappées de «25% de droits de douane et plus». Mais il veut attendre encore un peu avant de le faire, afin de donner aux entreprises de ces secteurs également la chance de produire davantage aux Etats-Unis.

A première vue, ce ne sont pas de bonnes perspectives pour l'industrie pharmaceutique suisse, avec Roche et Novartis en tête. A cela s'ajoute le fait que le nouveau ministre de la santé, Robert Kennedy, n'est pas forcément considéré comme un ami de «Big Pharma», pour employer un terme élégant.

Le «Bobby-Hedge»

Toutefois, il existe également une sorte de «Bobby-Hedge». Selon des déclarations antérieures, Kennedy semble porter un jugement positif sur les thérapies cellulaires, et Novartis est en bonne position dans ce domaine. Dans ce contexte, on peut également mentionner les entreprises Vertex et Merck.

Si les droits de douane sont effectivement appliqués à grande échelle aux Etats-Unis, les petites et moyennes entreprises américaines dont les actions constituent l'indice Russel 2000 pourraient en profiter. Celui-ci est en quelque sorte une couverture douanière de base.

Le fait que Trump se détourne des technologies vertes et se tourne vers le pétrole devrait faire du bien aux grands groupes pétroliers intégrés comme TotalEnergies. Le fait qu'en marge des discussions américano-russes de cette semaine à Riyad, il ait été mentionné que des groupes américains pourraient bientôt reprendre la production de pétrole en Russie, plaide en faveur des actions des entreprises pétrolières américaines comme ExxonMobil et Chevron.

Détachés de la dynamique autour de Trump, nous aimons le secteur technologique et les valeurs de consommation.

Le secteur technologique se trouve toujours dans un marché haussier séculaire et offre des perspectives de croissance prometteuses. Nous rétrogradons le secteur, car l'industrie des semi-conducteurs a massivement progressé et les valorisations et les prévisions de croissance des bénéfices sont désormais exigeantes.

Les valeurs de consommation bénéficieront de la résistance des consommateurs. Les valorisations sont attrayantes et l'expansion de la croissance des bénéfices au sein du secteur est positive.

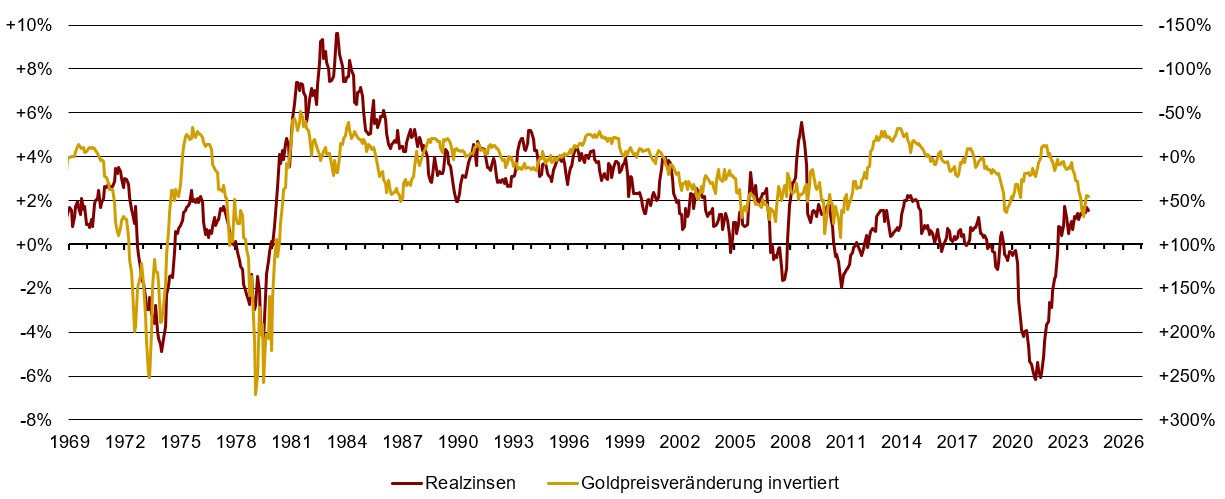

Les taux d'intérêt et l'or

Taux d'intérêt réels et variation du prix de l'or inversés.

Le prix de l'or soulève des questions

Le prix de l'or soulève des questions. Nous pensons que la persistance de fortes incertitudes géopolitiques et l'augmentation des déficits publics continueront de contribuer à la hausse des prix de l'or. Dans le même temps, nous sommes toutefois conscients du faible risque résiduel que pourrait représenter un éventuel accord de paix en Ukraine. Si un accord devait contenir une clause de déblocage des actifs russes gelés aux Etats-Unis, cela pourrait entraîner des prises de bénéfices soudaines sur l'or.