Les deux «républiques sœurs» (les USA et la Suisse) se sont inspirées de leurs constitutions respectives. Un mimétisme qui n’a pas lieu d’être en matière de responsabilité fiscale.

Vous ne le savez peut-être pas, mais la Suisse et les États-Unis ont souvent été qualifiés de «républiques sœurs». En effet, après la déclaration d’indépendance des États-Unis en 1776, les pères fondateurs ont choisi de concevoir la Constitution américaine sur le modèle suisse d’une confédération d’États souverains. Moins d’un siècle plus tard, la Suisse s’est à son tour inspirée de la Constitution américaine lorsqu’en 1848 a été adoptée la Constitution qui fonde la Suisse moderne, càd celle d’un Etat fédéral et non plus d’une confédération d’Etats.

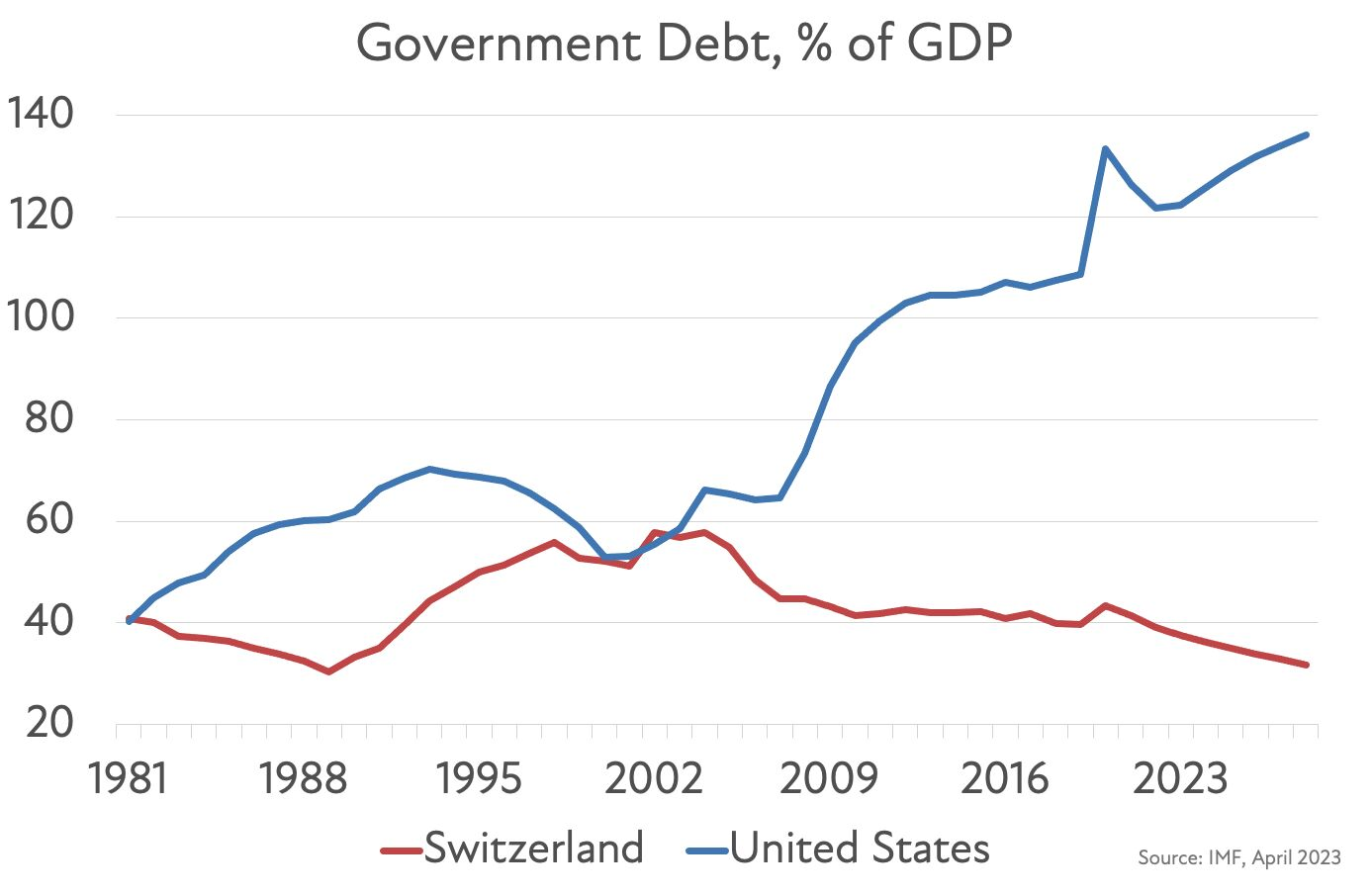

Mais en matière de dette publique, comparaison n’est pas raison: lors des vingt dernières années, les deux républiques sœurs ont pris des chemins diamétralement opposés, comme le montre le graphique ci-dessous.

En 2001, l’article 126 de la Constitution suisse a codifié une règle d’équilibre budgétaire structurel pour le gouvernement fédéral, connue sous le nom de «frein à l’endettement». Ce dernier a été conçu pour éviter que les déficits structurels ne conduisent à une augmentation de la dette, comme cela s’est produit en Suisse dans les années 1990.

La disposition a été approuvée par votation (référendum populaire) avec un taux d’approbation de 85% à la fin de 2001. La nouvelle disposition constitutionnelle a été appliquée pour la première fois au budget fédéral de 2003.

La règle suisse est relativement simple. La majeure partie du budget fédéral doit être planifiée pour atteindre l’équilibre chaque année, après ajustement aux conditions économiques. En d’autres termes, les emprunts «structurels» sont interdits. En revanche, les Suisses se contentent de plafonner chaque année les dépenses fédérales au niveau des recettes fiscales structurelles, c’est-à-dire corrigées des variations conjoncturelles. Les dépenses publiques se stabilisent donc globalement autour de la tendance des recettes publiques, au lieu de subir des cycles d’austérité et de largesses.

Lorsque la croissance économique est inférieure à la tendance, des déficits budgétaires peuvent apparaitre. Toutefois, sur l’ensemble du cycle économique, chaque franc suisse de dépenses couvertes est payé: des excédents doivent être générés en période d’expansion pour compenser les emprunts lorsque l’économie est en perte de vitesse. En d’autres termes, il s’agit d’une politique budgétaire dite anticyclique.

Autre principes des règles budgétaires:

- Le plafond des dépenses est lié aux estimations des recettes dérivées des tendances passées et des prévisions à court terme, et non sur la base de prévisions à long terme qui sont par nature très incertaines. Ceci oblige les décideurs politiques à augmenter les impôts avant d’augmenter les dépenses de façon permanente. Ils ne peuvent pas faire de «cadeaux» en fonction d’une «marge de manœuvre» future basée sur des projections trop optimistes.

- Certaines contraintes budgétaires peuvent être relaxées lors des périodes de récession et les situations d’urgence. Ainsi, des dépenses utiles en période de ralentissement (exemple: assurance chômage) sont exclues du plafond des dépenses. Un horizon de six ans a été accordé pour combler les mesures d’accompagnement liées à la pandémie. Si les emprunts ont été plus élevés que prévu, l’ajustement du budget est progressif. C’est cette flexibilité qui permet de comparer ces règles budgétaires à une austérité positive.

- Une flexibilité supplémentaire a été pensée lors de la mise en place du frein à l’endettement: il ne s’applique qu’au budget fédéral. Les cantons sont en mesure d’établir leurs propres règles pour garantir leur santé financière et ils le font de manière responsable.

Les résultats sont là. Depuis l’introduction de cette nouvelle disposition constitutionnelle, la dette publique suisse en pourcentage du PIB a, comme par enchantement, diminué de manière quasi ininterrompue. Malgré la crise financière et celle de la Covid-19, la règle a permis de stabiliser la dette publique brute à environ 40% du PIB. Ce ratio devrait même baisser dans les années qui viennent.

Au contraire de la Suisse, les États-Unis n’ont jamais introduit un amendement constitutionnel visant à instaurer l’équilibre budgétaire et freiner l’endettement. Pour responsabiliser le gouvernement fédéral sur le plan budgétaire, ils ont créé le plafond de la dette. Fixé par le Congrès, ce plafond est le montant maximal que le gouvernement fédéral peut emprunter pour financer les obligations que les élus et présidents ont déjà approuvées.

Ce plafond, qui s’élève actuellement à 31,4 trillions de dollars, a été créé il y a plus d’un siècle. Depuis 1960, le Congrès a relevé ou prolongé le plafond de la dette 78 fois, dont 29 fois sous des présidents démocrates et 49 fois sous des présidents républicains.

Début août, l’agence de notation Fitch a abaissé la note de la dette du Trésor américain de AAA à AA+, corroborant ce que toutes les grandes agences budgétaires et monétaires fédérales affirment depuis des années: le pays est sur une trajectoire budgétaire imprudente et insoutenable et rien n’a été fait pour y remédier. Les chiffres sont éloquents: depuis l’exercice 2000, la dette soumise au plafond est passée d’environ 5700 milliards de dollars à environ 32'500 milliards de dollars aujourd’hui. Le passif fédéral total et les obligations d’assurance sociale non financées sont passés d’environ 20'000 milliards de dollars au cours de l’exercice 2000 à environ 125'000 milliards de dollars aujourd’hui. Sur la même période, le rapport dette publique totale/PIB est passé d’environ 55% à environ 120%. Le Congressional Budget Office (CBO) prévoit qu’il atteindra environ 181% du PIB d’ici à 2053 et qu’il continuera à augmenter dans le cadre de la législation actuelle. En outre, la dépense fédérale qui croît le plus rapidement est l’intérêt sur la dette: les charges d’intérêt ont augmenté d’environ 50% au cours de l’année écoulée, pour atteindre près de 1000 milliards de dollars sur une base annuelle.

Alors que les Etats-Unis n’ont jamais eu de peine à trouver des investisseurs pour financer cette dette gigantesque, la situation est en train de se compliquer. Les montants de bons du trésor américain détenus par les Chinois et les Saoudiens ne cessent de baisser. Il s’agit d’un changement de paradigme et la situation géopolitique n’y est pas étrangère. D’autre part, les investisseurs japonais (qui sont les principaux détenteurs de dette américaine) pourraient également commencer à bouder la dette américaine au moment où les rendements des obligations japonaises prennent l’ascenseur à la suite du changement de politique monétaire par la Banque du Japon.

Malgré les risques précités, il semble impossible d’envisager le moindre défaut des Etats-Unis sur leurs emprunts. Et ce pour une simple raison: un gouvernement ne peut jamais faire défaut sur sa dette en monnaie locale si sa banque centrale est disposée à acheter ces obligations. Ce qui est le cas de l’Oncle Sam mais aussi du Japon.

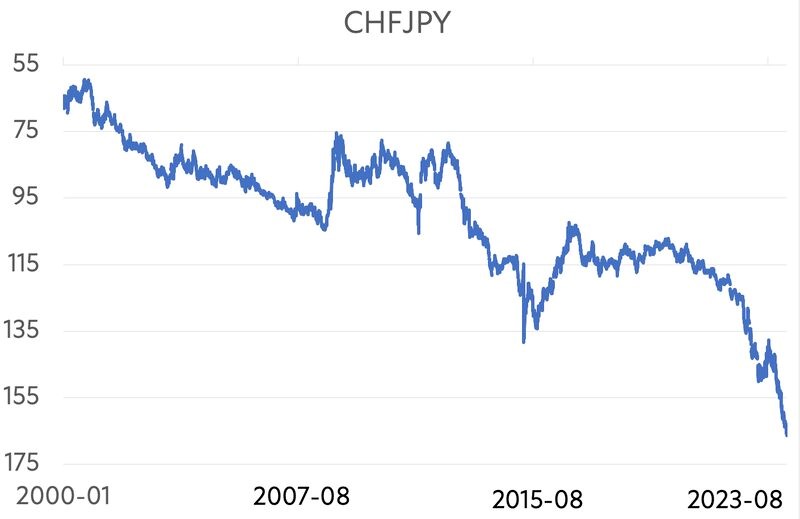

Le cas japonais est d’ailleurs riche d’enseignements, notamment sur les risques cachés encourus par les investisseurs en obligations d’Etat. En effet, une conséquence de l’achat par une banque centrale de quantités illimitées d’obligations souveraines domestiques est qu’à un moment donné, le secteur privé ne veut plus de ce papier. Par exemple, la Banque du Japon possède désormais plus de la moitié du marché des obligations d’État japonaises, ce qui a pour effet de rendre ce marché relativement illiquide.

Une autre conséquence de l’achat par une banque centrale de quantités généreuses de papier d’État est que ces achats sont généralement effectués en imprimant davantage de monnaie «fiat». Il en résulte soit de l’inflation, soit une dépréciation de la monnaie, soit les deux.

Le graphique ci-dessous montre que le yen japonais a perdu plus de la moitié de sa valeur par rapport au franc suisse depuis le début du siècle. Une dépréciation qui rend l’investissement en obligations japonaises totalement contre-indiqué pour un investisseur dont la monnaie de référence serait le franc suisse. En effet, même si les obligations d’État japonaises n’ont jamais encouru de risque de défaut, leur illiquidité et la dépréciation chronique du yen contre franc suisse font des obligations japonaises un véhicule d’investissement peu recommandable.

Le même raisonnement peut s’appliquer au marché obligataire américain. Malgré le généreux différentiel de rendement des obligations du trésor par rapport aux obligations de la confédération, les investisseurs suisses doivent prendre en compte les risques d’inflation et de dépréciation de la monnaie encourus par les Etats-Unis.

Daniel Müller-Jentsch d’Avenir Suisse l’avait mentionné: «La Suisse a élaboré le schéma directeur de ce qui sera, j’en suis sûr, le modèle fiscal standard de l’avenir».

Bien que le frein à l’endettement fasse déjà partie des politiques de nombreux gouvernements sous la forme de règles fiscales utilisant des ratios prédéfinis (exemple: le pacte de stabilité de l’UE), ces mécanismes n’ont pas toujours été respectés du fait de menaces économiques ponctuelles, résultant en une forte hausse de l’endettement publique de nombreuses économies développés. Le vieillissement rapide des populations et l’augmentation des coûts de la protection sociale liés au chômage et à l’assurance maladie menacent d’ajouter un fardeau d’endettement supplémentaire dans la plupart de ces pays. Pour de nombreux Etats, la tentation est grande de recourir à l’aide de la banque centrale et des banques commerciales afin de financer leur endettement grandissant. Comme nous l’avons vu ci-avant avec le cas japonais, ces politiques laxistes ne sont pas viables sur le long-terme et obligeront un jour ces Etats à un retour à la discipline budgétaire.

Dans ce contexte, l’austérité positive de la Suisse pourrait bel et bien servir de modèle. Elle nous apprend que deux mesures sont essentielles pour rétablir la santé et la viabilité des finances publiques d’une nation.

Tout d’abord, la mise en place d’un amendement constitutionnel sur la responsabilité fiscale. Le plafond de la dette et d’autres approches conçues pour limiter les dépenses fédérales et empêcher l’alourdissement du fardeau de la dette n’ont pas permis d’atteindre les objectifs fixés. Le seul moyen de lier à la fois un pouvoir législatif actuel et les futurs pouvoirs législatifs est un amendement constitutionnel. C’est ce qui avait été mis en place en Suisse.

Ensuite, la mise en place d’une Commission non-partisane qui aurait pour mission de formuler un ensemble de recommandations en matière de budget, de dépenses et de recettes visant à réduire la dette publique/PIB à un niveau donné d’ici à une année donnée. Pour être effective, cette Commission doit être composée d’individus compétents, crédibles et non-conflictuels, d’affiliations politiques différentes. Il s’agira aussi pour cette Commission d’éduquer et d’impliquer le peuple. Et c’est peut-être là que réside la plus grande difficulté. La démocratie directe fait partie du succès de l’austérité positive de la Suisse. Souvenez-vous: elle avait été approuvée à 85% lors d’un referendum. En sera-t-il ainsi chez d’autres nations?