Ces 17 métaux – dits «terres rares» – sont assez répandus dans la nature. Toutefois, ils sont difficiles et coûteux à extraire et à purifier. Grâce à leurs propriétés uniques, les terres rares sont essentielles pour de nombreuses technologies modernes: smartphones, voitures électriques, énergies renouvelables, processeurs d’intelligence artificielle et systèmes de défense avancés.

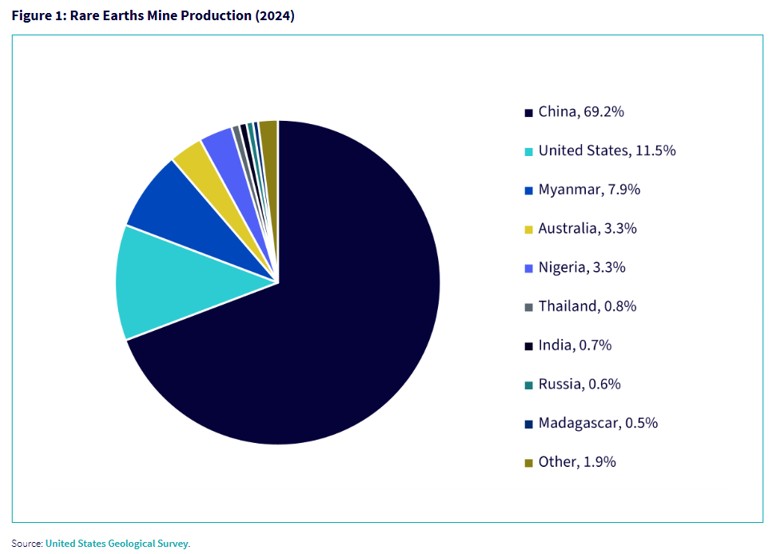

Alors que la Chine a méthodiquement sécurisé un quasi-monopole sur la chaîne d’approvisionnement des terres rares, contrôlant environ 70% de la production mondiale et près de 90% des capacités de raffinage, ces éléments sont devenus un levier puissant dans sa rivalité économique croissante avec les États-Unis. Étant au cœur d’industries critiques et d’enjeux de sécurité nationale, la domination chinoise place Pékin en acteur central de la lutte pour l’influence mondiale, avec des répercussions majeures sur les chaînes d’approvisionnement, les marchés financiers et les risques d’investissement à long terme.

L’importance stratégique des terres rares

Les terres rares constituent la colonne vertébrale du progrès technologique moderne. Bien qu’elles représentent un marché de taille modeste en valeur absolue, estimé à 792,52 millions de dollars en 2024 et projeté à 1’024,64 millions de dollars d’ici 2033 avec un taux de croissance annuel de 8,94%, leur importance économique dépasse largement leur taille de marché en raison de leur rôle irremplaçable dans les industries à forte valeur ajoutée.

Par exemple, le néodyme et le praséodyme sont essentiels pour fabriquer des aimants permanents utilisés dans les moteurs de véhicules électriques, les éoliennes et les armes de précision. Le dysprosium et le terbium améliorent les performances de ces aimants sous des températures extrêmes, crucial pour les applications militaires et aérospatiales.

La dépendance du secteur de la défense aux terres rares est particulièrement marquée. Les avions de chasse modernes, les systèmes de guidage de missiles, les radars et les technologies furtives en dépendent. Par exemple, un seul avion de chasse F-35 contient près de 417 kg de matériaux de terres rares. De même, les sous-marins de classe Virginia, les systèmes antimissiles comme le THAAD et les satellites avancés nécessitent des alliages spécialisés de terres rares pour fonctionner de manière fiable.

La croissance rapide des technologies d’énergie renouvelable, notamment les éoliennes et véhicules électriques, a fortement accru la demande en aimants performants à base de terres rares. Les aimants néodyme-fer-bore (NdFeB), qui contiennent plusieurs éléments de terres rares, sont essentiels aux moteurs légers et efficaces qui soutiennent la transition énergétique verte. L’Agence internationale de l’énergie (AIE) prévoit que la demande pour ces matériaux pourrait quadrupler d’ici 2040 sous l’effet des objectifs climatiques mondiaux ambitieux.

Au-delà des secteurs de la défense et de l’énergie, les terres rares sont également centrales pour l’électronique grand public et les technologies émergentes telles que l’intelligence artificielle, l’infrastructure 5G et l’informatique quantique. Les smartphones haut de gamme, l’imagerie médicale, les lasers, les fibres optiques et la fabrication de semi-conducteurs nécessitent tous ces matériaux. Toute perturbation de la chaîne d’approvisionnement des terres rares a donc un effet démultiplicateur, touchant de nombreuses industries simultanément.

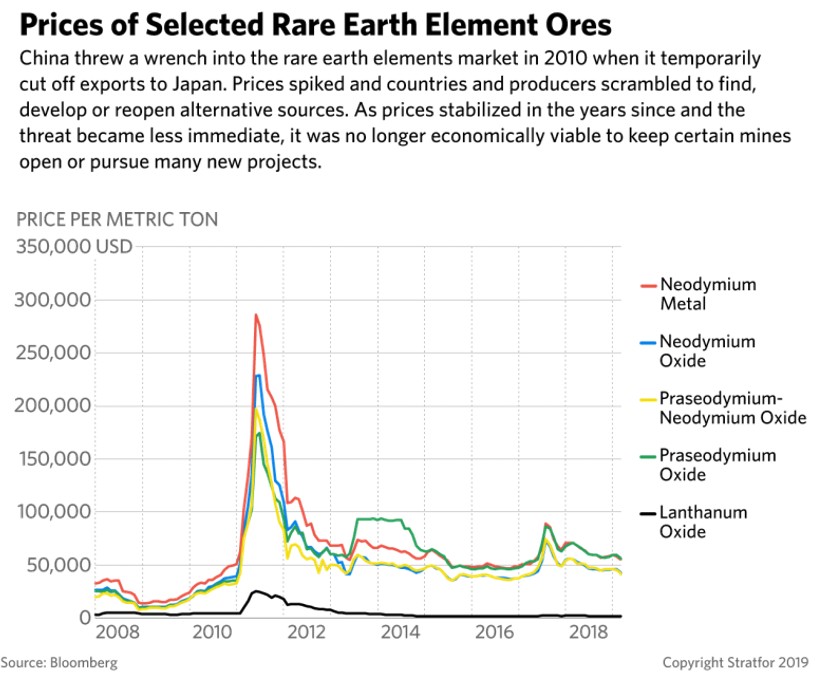

Cette combinaison d’importance stratégique et de rareté crée un risque asymétrique pour les économies dépendantes de l’accès stable à ces ressources. Contrairement à des matières comme le pétrole ou le blé, les terres rares n’ont que peu de substituts viables, et développer des chaînes d’approvisionnement alternatives nécessite des années d’investissements, d’autorisations réglementaires et de savoir-faire technique. Sur les marchés financiers, cette fragilité se traduit par une forte volatilité des prix et une prime de risque géopolitique intégrée aux actions des secteurs technologique, de défense et d’énergie renouvelable. Par exemple, lorsque la Chine a temporairement restreint ses exportations vers le Japon en 2010 après un différend diplomatique, les prix de certaines terres rares ont explosé en quelques mois, provoquant une forte volatilité des marchés.

La maîtrise stratégique des terres rares par la Chine lui confère ainsi une influence disproportionnée par rapport au poids financier du secteur. Ce n’est pas seulement une question de matières premières brutes, mais de contrôle des maillons clés de la chaîne de valeur mondiale où se déroulent les processus avancés de raffinage, de séparation et de traitement. Aujourd’hui, environ 85-90% de la capacité mondiale de raffinage des terres rares et 70% de la production sont concentrés en Chine. Ce levier permet à Pékin d’influencer les priorités industrielles mondiales, les prix et même les négociations diplomatiques, bien au-delà des simples balances commerciales. Pour les investisseurs, cette domination constitue à la fois un facteur de risque géopolitique et une opportunité, les entreprises impliquées dans l’exploration, le recyclage et le développement de chaînes d’approvisionnement alternatives hors de Chine attirant un capital croissant.

II. «Le Moyen-Orient a le pétrole; la Chine a les terres rares.» ~ Deng Xiaoping

La montée en puissance de la Chine comme acteur dominant du marché des terres rares illustre un cas d’école de stratégie industrielle de long terme, exécutée avec précision et patience sur plusieurs décennies. Tandis que de nombreuses économies occidentales se détournaient des industries lourdes pour privilégier les secteurs à forte valeur ajoutée, Pékin adoptait une approche contraire, reconnaissant très tôt l’importance stratégique de sécuriser l’ensemble de la chaîne d’approvisionnement de ces matériaux critiques.

À la fin des années 1970 et au début des années 1980, la Chine a identifié les terres rares comme une priorité nationale. Sous la direction de scientifiques comme Xu Guangxian, considéré comme le père de l’industrie chinoise des terres rares, et grâce à la création de la Société chinoise des terres rares, d’immenses ressources étatiques ont été consacrées au développement des capacités d’extraction, de raffinage et de séparation. Bien que ces industries aient posé des problèmes environnementaux, le gouvernement chinois a toléré la pollution en échange de cet avantage stratégique, permettant ainsi aux entreprises de croître rapidement sans les contraintes réglementaires rencontrées par leurs homologues occidentaux.

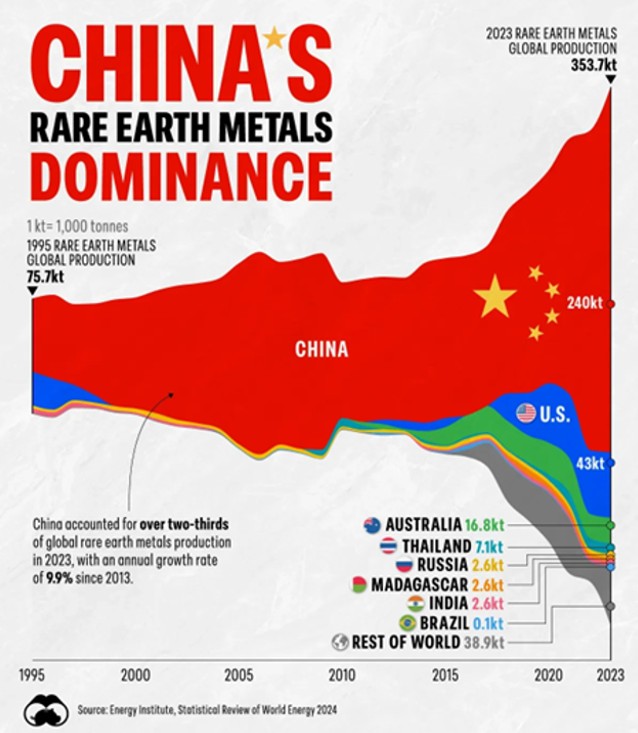

Durant les années 1990 et 2000, la Chine a combiné subventions publiques, main-d’œuvre bon marché et faibles normes environnementales pour dominer la production mondiale de terres rares. Les pays occidentaux, soucieux de réduire les coûts et d’appliquer des standards environnementaux plus stricts, ont progressivement externalisé les opérations de raffinage vers la Chine, démantelant ainsi leurs propres capacités industrielles aux États-Unis, au Japon et en Europe, et enfermant les chaînes d’approvisionnement mondiales sous contrôle chinois.

Mais la Chine ne s’est pas arrêtée à l’extraction brute (où elle détient aussi un avantage majeur avec environ 70% de la production mondiale). Le gouvernement a massivement investi pour maîtriser les processus de raffinage et de séparation, extrêmement complexes, permettant de transformer les minerais en oxydes de haute pureté et alliages spécialisés. Aujourd’hui, plus de 85% de la capacité mondiale de raffinage des terres rares est concentrée en Chine. Cette intégration verticale permet à Pékin de contrôler non seulement les prix, mais aussi le savoir-faire technologique, rendant la concurrence particulièrement difficile pour de nouveaux entrants.

La consolidation des entreprises chinoises en grands conglomérats publics, comme le China Rare Earth Group, a renforcé encore davantage la mainmise de Pékin. En coordonnant quotas de production, licences d’exportation et politiques de prix au niveau national, la Chine utilise sa domination comme arme économique et levier diplomatique.

Pendant ce temps, les pays occidentaux tentent de reconstruire leurs capacités. De nouveaux projets en Australie et au Canada font face à des coûts élevés et à des délais réglementaires importants. Certains estiment qu’il faudrait au moins une décennie et plus de 500 milliards de dollars d’investissements publics et privés coordonnés pour bâtir une chaîne d’approvisionnement totalement indépendante aux États-Unis.

III. Les terres rares: le levier de Pékin

À la mi-2025, la stratégie chinoise des terres rares est entrée dans une phase bien plus aiguisée, mêlant pression calculée sur les exportations, levier financier et extraction de données commerciales. Plutôt que d’imposer des interdictions générales, Pékin applique des restrictions dynamiques qui perturbent les chaînes d’approvisionnement tout en maintenant formellement le dialogue diplomatique ouvert.

Selon les données des douanes chinoises rapportées par Bloomberg, les exportations de terres rares vers les États-Unis ont chuté de 37% en avril 2025, tandis que les ventes d’aimants à base de terres rares ont encore davantage plongé: -58% vers les États-Unis et -51% à l’échelle mondiale. Le secteur automobile a ressenti le choc en premier. Dès mai, Ford, GM et les constructeurs européens ont signalé des goulets d’étranglement critiques après avoir épuisé leurs stocks d’aimants. Mark Smith, PDG de NioCorp aux États-Unis, résumait la panique du secteur: «L’industrie automobile parle désormais de panique… on envisage d’arrêter des lignes de production.»

Plus inquiétant encore pour les entreprises occidentales opérant en Chine: Pékin exige désormais des informations commerciales sensibles (listes de clients, données tarifaires, détails de production) en échange de l’obtention de licences d’accès aux terres rares. Selon le Financial Times, plusieurs entreprises européennes et américaines subissent de fortes pressions pour divulguer leurs secrets industriels afin de maintenir leur accès. Cette tactique émergente transforme la réglementation chinoise en instrument d’espionnage économique tout en étendant son influence sur les industries en aval.

Parallèlement, les fonds souverains chinois et conglomérats publics continuent d’acquérir des participations dans des projets miniers étrangers, des fabricants d’aimants et des installations de traitement en aval. En liant l’octroi de permis d’exportation à des prises de participation, la Chine accroît son emprise non seulement sur les flux de matières premières, mais aussi sur les structures actionnariales des entreprises du secteur.

Toutefois, cette escalade comporte des risques à long terme pour Pékin. Comme l’a averti The National Interest, un usage excessif de ce levier pourrait pousser les États-Unis, l’Union européenne, l’Australie et le Canada à s’engager pleinement dans le coûteux développement de capacités domestiques d’extraction, de raffinage, de recyclage et de substitution. Si cette diversification accélérée réussit, la domination actuelle de Pékin pourrait s’éroder considérablement au cours de la prochaine décennie.

Conclusion

L’histoire des terres rares illustre toute la complexité croissante de la géopolitique contemporaine, où les matières premières ne sont plus de simples intrants industriels mais des instruments économiques et diplomatiques hautement stratégiques. La domination inégalée de la Chine sur l’extraction, le raffinage et le traitement en aval lui confère un levier extraordinaire dans sa confrontation avec les États-Unis et l’Occident en général. En somme, Pékin a réussi a transformé ces matières peu connues en outils puissants de stratégie mondiale.

Cependant, cet avantage asymétrique n’est pas sans failles. Chaque mouvement agressif de la Chine incite un peu plus les nations occidentales à accélérer leurs efforts de diversification, d’autonomie industrielle et de substitution technologique. La financiarisation croissante des terres rares, illustrée par la forte volatilité des marchés boursiers et des matières premières, témoigne à la fois de l’enthousiasme spéculatif et de la fragilité d’un système mondial excessivement concentré.