L’«Embedded finance» («Finance embarquée» ou «Finance intégrée» en français) s’impose progressivement comme une tendance majeure et novatrice. Aperçu ci-dessous.

Elle consiste en l’intégration continue de divers services financiers, tels que le crédit, les services de paiement et l’assurance, directement dans l’infrastructure et l’offre de produits et services des entreprises non financières, leur évitant ainsi de rediriger leurs clients vers des institutions financières traditionnelles.

Cette approche innovante permet aux utilisateurs de disposer d’un outil pratique et accessible pour gérer leurs finances. Dans le contexte du e-commerce en particulier, où l’expérience utilisateur revêt une importance cruciale, la finance intégrée change la donne.

D’après Grand View Research, le marché mondial de la finance embarquée devrait connaître une croissance considérable dans les années à venir. Le marché est estimé à 65 milliards de dollars en 2022 et devrait atteindre près de 300 milliards de dollars d’ici 2033, avec un taux de croissance annuel moyen de plus de 30%.

Selon Plaid, 88% des entreprises qui ont mis en œuvre des solutions de finance intégrée ont augmenté l’engagement de leurs clients, et 85% affirment que cela les aide à acquérir de nouveaux clients. Cette croissance significative est facilitée par l’adoption croissante des smartphones et à la pénétration élevée de l’internet dans le monde.

Dans le contexte financier actuel, plusieurs facteurs, notamment l’arrivée de nouveaux acteurs, les réglementations plus strictes imposées par les autorités et l’évolution des exigences des clients, ont contribué à la transformation de l’écosystème financier. L’émergence de la finance intégrée est en train de prendre forme grâce à des partenariats entre les banques, les fournisseurs de technologie (tels que les Fintech) et les sociétés non financières.

La finance embarquée offre aux entreprises une source alternative de revenus via les produits financiers offerts sur leurs sites web et applications. En intégrant des solutions financières, les entreprises augmentent non seulement la fidélité de leurs clients, mais elles renforcent également leur avantage concurrentiel.

Les institutions financières, en particulier les Fintech, bénéficient de la finance intégrée via l’acquisition d’une large clientèle à un coût relativement faible grâce à des partenariats stratégiques avec des entreprises non-financières. Autre avantage: l’effort de service et d’assistance fournis aux clients peut être mutualisés entre les Fintechs et leurs partenaires.

La finance intégrée permet également de collecter des données pertinentes pour les entreprises et les institutions financières. En accédant non seulement aux données bancaires des clients, mais aussi à leurs préférences d’achat, à leurs modes de paiement préférentiels et à leurs habitudes de consommation, les entreprises et les institutions financières peuvent utiliser ces informations pour proposer des produits financiers ciblés mais aussi s’engager dans la vente croisée d’autres produits et services.

Du côté des utilisateurs, la finance embarquée offre également des avantages substantiels tels que des transactions financières plus rapides et sans intermédiaire, contribuant ainsi à une expérience d’achat plus transparente. Par ailleurs, la finance intégrée permet aux utilisateurs mal desservis d’accéder à des services financiers qui seraient autrement difficiles à obtenir en raison des processus complexes et des critères d’éligibilité stricts imposés par les institutions financières traditionnelles.

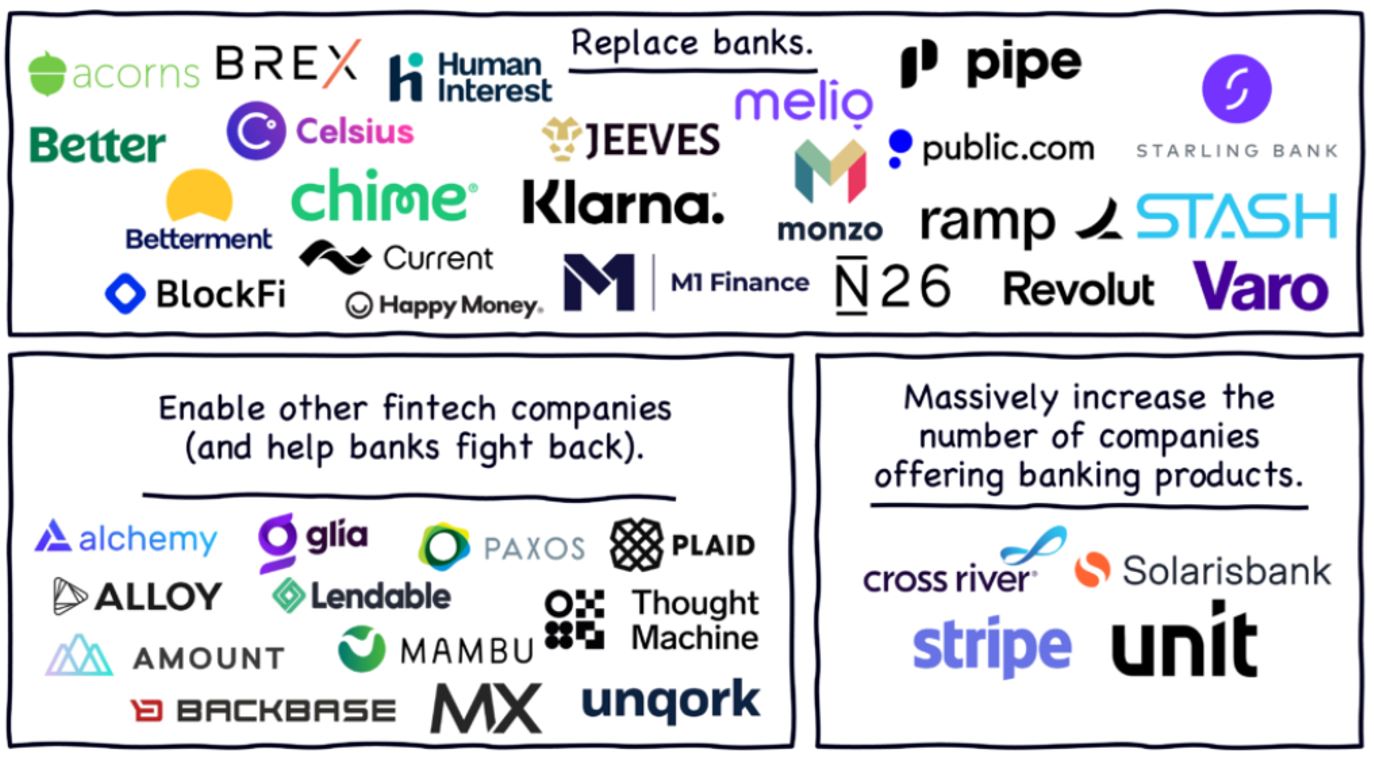

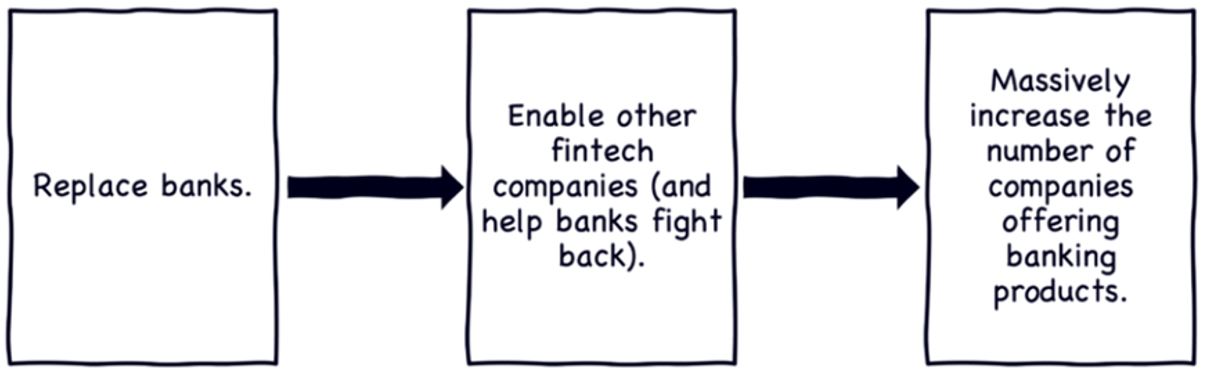

Comme le souligne Alex Johnson dans Workweek, les entreprises Fintech peuvent être classées en 3 catégories différentes.

1. Les Fintech qui veulent remplacer les banques

Leur objectif consiste à identifier les missions spécifiques réalisées par les banques traditionnelles et à proposer de meilleures alternatives. Ces Fintech visent à exceller dans des domaines où les banques peuvent être déficientes. Par exemple, Revolut est réputée pour ses taux de change hyper concurrentiels et les avantages liés au parrainage de nouveaux clients.

2. Les Fintech qui permettent le développement d’autres fintech

Ces Fintech s’attachent à fournir l’infrastructure et les outils nécessaires à l’émergence et au développement d’autres fintechs. Elles agissent comme des opérateurs, dotant le secteur financier de technologies innovantes.

Backbase, par exemple, aide les banques commerciales à réorganiser leurs services bancaires pour s’aligner sur les besoins des clients grâce à une plateforme qui couvre l’ensemble du cycle de vie du client.

3. Les Fintech qui visent à augmenter massivement le nombre d’entreprises proposant des produits bancaires

Elles visent à élargir le marché en aidant les entreprises non financières à intégrer des produits financiers dans leurs offres. Ces entreprises, souvent appelées «fournisseurs d’infrastructure», permettent une intégration continue des services financiers. Cross River, par exemple, propose aux entreprises des solutions financières basées sur des API, notamment pour les paiements ACH (Automated Clearing House), les paiements push-to-card, et la prévention des fraudes, facilitant ainsi l’efficacité des transferts de fonds électroniques.

Selon Statista, il y avait en 2021 plus de 10’000 startups fintech recensées rien qu’aux États-Unis, et plus de 26’000 dans le monde. La répartition des entreprises dans les catégories susmentionnées reflète l’évolution de la fintech. Alors que la catégorie «remplacer les banques» a connu des progrès significatifs, la catégorie «enabling infrastructure» est relativement moins mature, et la catégorie «embedded finance» est un segment plus récent et à croissance rapide.

Comprendre ces catégories de manière séquentielle apporte des indications cruciales sur la progression de l’écosystème de la fintech.

En particulier, plusieurs experts du secteur suggèrent que la finance intégrée représente la destination privilégiée de la fintech. Cela signifie que l’avenir de la fintech impliquera l’intégration continue des services financiers dans divers secteurs et plateformes, offrant ainsi aux consommateurs une expérience plus interconnectée et optimisée.

1. Les paiements intégrés

Il s’agit de la catégorie la plus connue de finance intégrées. Elle est largement adoptée y compris par des acteurs économiques importants tels que Amazon, Uber, DoorDash et Walmart. Les applications telles que Google Pay, Apple Pay et Venmo sont des exemples de solutions de paiement simplifiées qui permettent aux utilisateurs de stocker leurs données financières et d’effectuer des transactions de manière continue au sein d’une interface commune.

Ainsi, les entreprises permettent aux clients de passer des commandes et de payer directement sur la même application. Les utilisateurs n’ont plus besoin de saisir à nouveau les détails de leur carte de crédit ou de faire appel à des plateformes tierces pour traiter leurs paiements en toute sécurité. L’avantage principal pour les clients réside dans l’expérience de paiement continue et l’élimination des points de friction.

Pour illustrer l’efficacité des paiements intégrés, prenons l’exemple de l’application Starbucks. Starbucks stocke non seulement en toute sécurité les informations de paiements, mais encourage également les clients à participer à un programme de fidélisation qui leur permet de gagner des points en utilisant l’application. De telles intégrations améliorent l’expérience des utilisateurs en leur offrant un processus de paiement simple et attrayant.

2. Plans d’achat intégré «buy now, pay later» (achetez maintenant, payez plus tard)

Buy Now Pay Later (BNPL) permet aux détaillants d’offrir à leurs clients un accès au crédit directement par le biais de leurs applications de e-commerce. Le BNPL fonctionne comme un plan de paiement échelonné, permettant aux clients de répartir le coût total d’un achat en plusieurs paiements au cours d’une période déterminée.

En optant pour l’option BNPL du commerçant, le client contracte un prêt de taille modeste pour régler son achat. Par la suite, il effectue des paiements pour le produit ou le service choisi sur plusieurs semaines, généralement à un taux d’intérêt nul. Simultanément, le détaillant reçoit le paiement intégral du coût total de l’achat, tandis que le fournisseur du BNPL perçoit les fonds du client lors des échéances pré-convenues.

Des entreprises fintech telles que Klarna ou afterpay facilitent ce service en fournissant la technologie et l’infrastructure de données nécessaires et permettent à leurs clients de payer en utilisant BNPL sur de très nombreux sites web, notamment ceux de Nike, Valentino et JBL.

3. Prêts intégrés

Le prêt intégré permet aux entreprises de proposer des prêts directement sur leurs plateformes, sans recourir aux institutions financières traditionnelles, ce qui évite aux clients d’avoir à rechercher des services financiers distincts.

Grâce à des partenariats avec des sociétés Fintech, ces entreprises peuvent proposer à leurs clients différentes options de financement, y compris des plans de paiements échelonnés, des “Just in time lending” et des schémas BNPL, comme mentionné ci-dessus.

Les clients peuvent accéder à ces services de prêt directement sur l’application ou le site web de l’entreprise, sans avoir à naviguer dans le système bancaire traditionnel.

Stride Funding, par exemple, est une fintech qui propose des solutions de financement alternatives aux étudiants et aux familles. Ses modèles comprennent des prêts à revenus partagés et des prêts parrainés par l’employeur, et des accords de frais de scolarité différés.

4. L’investissement intégré

Il est désormais possible d’intégrer et de commercialiser des produits et services d’investissement sur des plateformes et applications non-bancaires. Robinhood, Acorns et Cash App sont des exemples de sociétés d’investissement intégré qui permettent aux utilisateurs d’acheter, de vendre et de négocier des actions sans avoir à quitter l’application ou à faire appel à des conseillers en investissement. Leurs applications ont démocratisé l’accès au marché boursier en proposant des interfaces intuitives et des processus simplifiés, attirant ainsi un plus grand nombre de personnes, notamment la nouvelle génération d’investisseurs «do-it-yourself». En éliminant les contraintes traditionnelles tels que les frais élevés et les interfaces complexes, elles permettent aux particuliers de mieux gérer leurs décisions d’investissement.

Acorns, par exemple, est une fintech qui se concentre sur le micro-investissement en arrondissant automatiquement les achats quotidiens et en investissant la différence dans un portefeuille diversifié.

Ces applications permettent également aux utilisateurs de suivre les marchés en temps réel et d’effectuer des transactions facilement sur leurs appareils mobiles, rendant ainsi l’expérience d’investissement plus attrayante et inclusive.

5. Assurance intégrée

L’assurance intégrée élimine le besoin d’interactions avec les sociétés d’assurances en intégrant de manière continue le processus de couverture dans les différentes transactions, permettant aux individus d’obtenir une police d’assurance sans les formalités traditionnelles.

Une approche courante par les entreprises est d’incorporer le processus de couverture directement dans le processus d’achat, en tant que supplément.

Par exemple, lors de la réservation d’un vol, les voyageurs peuvent opter pour une assurance dans le processus de paiement, sans avoir à s’engager séparément auprès de compagnies ou d’agents d’assurance. Cette approche garantit que l’assurance est disponible précisément au moment et à l’endroit où les individus en ont besoin, améliorant ainsi l’expérience client.

La finance embarquée offre une opportunité unique d’explorer et de développer le système financier en dehors des structures traditionnelles. Les paiements intégrés offrent aux clients la simplicité d’un stockage sécurisé des données de paiement et la possibilité d’effectuer des transactions sans effort au sein d’une plateforme unique. Le BNPL intégré et le prêt intégré permettent aux consommateurs d’accéder au crédit et d’effectuer des achats en plusieurs fois. L’investissement intégré est un moyen pratique pour les particuliers de s’engager sur le marché boursier. Enfin, l’assurance intégrée offre une expérience optimisée qui répond efficacement aux besoins des clients en matière d’assurance.

Tous les acteurs, qu’il s’agisse de banques, de fintech ou d’entreprises non financières, se doivent de tirer parti de cette évolution technologique.