Malgré les crises financières, la pandémie ou les tensions géopolitiques, le marché du luxe s'est comporté de manière remarquable au cours des 15 dernières années.

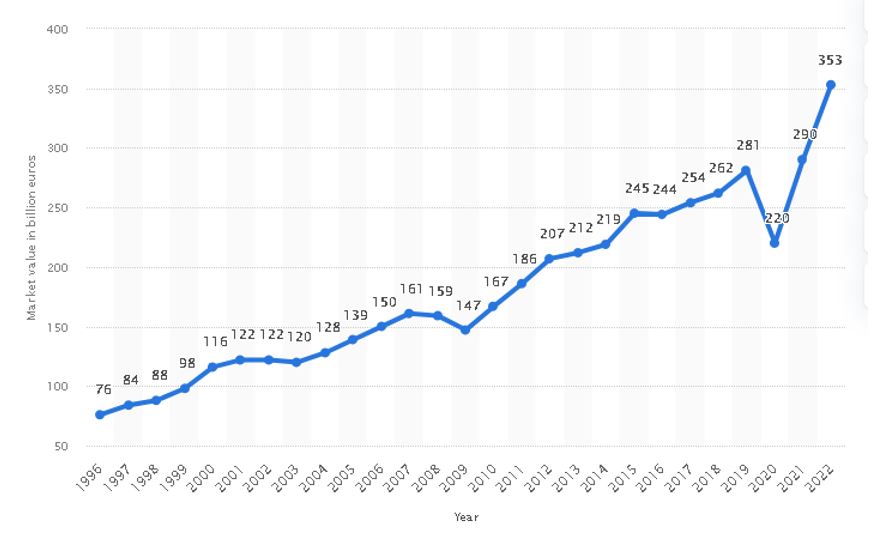

L'industrie mondiale des produits de luxe, comprenant les vins et spiritueux, la mode, les cosmétiques, les parfums, les montres, les bijoux et la maroquinerie, surfe sur une tendance haussière depuis de nombreuses années. D’après Statista, la valeur du marché mondial des produits personnels de luxe a été estimée à 353 milliards d'euros à fin 2022, soit une progression de 26% depuis fin 2019.

Emblème du secteur, LVMH est devenue la 1ère société européenne dont la capitalisation boursière a dépassé les 500 milliards de dollars. La valeur de l’action a doublé depuis fin 2019.

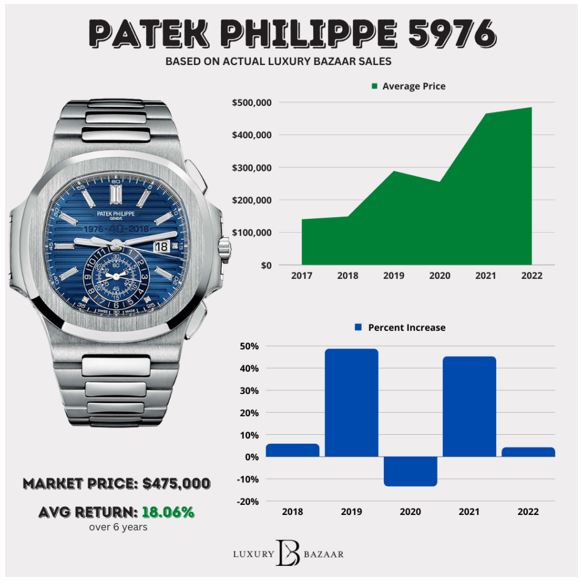

Le secteur des montres de luxe a également connu un engouement sans précédent. Entre août 2018 et janvier 2023, les prix moyens sur le marché de l'occasion pour les modèles de montre haut de gamme des trois plus grandes marques de luxe - Rolex, Patek Philippe et AP - ont augmenté à un taux annuel de 20%.

Dans l’industrie automobile, c’est la société Ferrari qui bat tous les records: meilleure marge opérationnelle du secteur (plus de 23% à fin 2022) et une capitalisation boursière supérieure à 57 milliards d’euros qui fait du titre Ferrari celui dont le P/E est le plus élevé d’Europe (55x). Il faut dire que les modèles de la marque au cheval cabré s’arrachent. La Daytona SP3, dont Ferrari ne prévoit de produire que 599 exemplaires à un prix de catalogue de 2,25 millions de dollars, a été vendue avant même que la marque n’en dévoile les contours.

Bien qu'il ait été confronté à d'importants défis économiques, le marché du luxe s’est adapté et a prospéré dans un environnement en constante mutation.

Avant d’évoquer les possibles facteurs qui expliquent une telle résilience, petit retour en arrière sur le comportement du secteur lors des crises qui ont émaillé ces 15 dernières années.

Le crash de 2008 a entrainé dans sa chute le secteur de la consommation, notamment aux Etats-Unis. Mais paradoxalement, les ventes de produits de luxe n'avaient que très peu baissé (environ -5% en 2009) et s’étaient ensuite redressées rapidement. Certaines marques de luxe (LVMH, Hermès, Ralph Lauren, etc.) ont réussi non seulement à survivre, mais aussi à renforcer leur position dominante. Ce paradoxe peut s’expliquer par les caractéristiques et stratégies uniques employées par ces marques pendant la récession. Les spécialistes du marketing se sont efforcés de comprendre les préférences et les motivations d'achat de leurs clients, en particulier dans des conditions économiques difficiles. Au lieu de réduire leurs prix, elles se sont concentrées sur leurs points forts et leur patrimoine.

Citons quelques exemples. Hermès, connue pour ses classiques intemporels et sa qualité de produit irréprochable, a ouvert, en pleine récession (2010), son premier magasin pour hommes à New York. La même année, Ralph Lauren a ouvert un magasin de 2,000 mètres carrés à l'angle de Madison Avenue et de la 72e rue à Manhattan.

Les marques de luxe ont également cherché à améliorer le service à la clientèle en créant des événements exclusifs et des expériences personnalisées. Ces efforts visaient à donner aux clients le sentiment d'échapper aux incertitudes économiques et à renforcer la valeur du luxe dans leur vie. C’est ainsi qu’en 2010, Chase Card Services, une division de JP Morgan Chase et Continental Airlines, a ouvert le Salon VIP Continental de Chase, un accès privilégié aux membres de la carte.

Alors que la crise du Covid-19 aurait pu mettre à genoux le secteur, il n’en a rien été. Les marques de luxe ont fait preuve d'adaptabilité en réagissant rapidement dès le début de la crise. De nombreuses sociétés ont réorienté leur production pour répondre aux besoins urgents sanitaires, en fabriquant des masques de protection et des désinfectants pour les mains, par exemple. Citons LVMH qui a produit du désinfectant pour les mains plutôt que du parfum au plus fort de la crise ou encore Armani, Bulgari et Dior qui se sont tournés vers la production d'équipements de protection individuelle.

Les marques de luxe ont également mis l'accent sur leurs efforts philanthropiques et leurs contributions à la société, ce qui a trouvé un écho positif auprès des consommateurs et renforcé leur image de marque.

Enfin, le fait que les ménages aient pu continuer à toucher leurs salaires tout en étant confinés à créer une accumulation d’épargne sans précédent. Une partie de cette épargne a été utilisée pour l’achat de biens de luxe pendant la pandémie (via le commerce en ligne) mais surtout après.

Les tendances générationnelles constitueront un puissant moteur de croissance du secteur au cours de cette décennie. Les consommateurs de produits de luxe sont de plus en plus jeunes et disposent d'un pouvoir d'achat non-négligeable. Les milléniaux/ Génération Y (nés entre 1981 et 1984) et la Génération Z (1996-2010) ont représenté la totalité de la croissance du marché en 2022. Les dépenses de la génération Z et de la génération Alpha (nés après 2010) devraient croître trois fois plus vite que celles des autres générations et représenter un tiers du marché d’ici 2030. Autre point à souligner, la génération Z commence à acheter des produits de luxe dès l’âge de 15 ans soit trois à cinq ans plus tôt que les milléniaux. La génération Alpha devrait être encore plus précoce. Les jeunes générations accordent une grande importance à leur image. Posséder des produits de luxe peut être une forme d'expression personnelle et un moyen de projeter l'image que l’on souhaite donner. Le luxe est aujourd’hui un symbole de réussite, de goût et de discernement.

Tout le monde veut une part de luxe et les marques qui l'ont compris prospèrent aujourd’hui. En s'adaptant aux préférences des consommateurs et en s'engageant auprès d'eux par le biais de différentes voies, les marques de luxe peuvent cibler différentes couches sociales et démographiques, ce qui leur permet d'étendre la taille de leurs marchés cibles.

La technologie rend le luxe plus accessible. Internet, les réseaux sociaux, le «shopping social» et le e-commerce sont devenus essentiels pour atteindre les générations Y, Z et alpha, aujourd'hui baignant dans le numérique. En 2021, les marques de luxe ont alloué environ un tiers de leur budget marketing aux stratégies digitales, en se concentrant sur l'amélioration des sites web, la création de contenu et les collaborations avec les influenceurs via les réseaux sociaux. Le contenu présenté sur les plateformes telles qu'Instagram, TikTok et YouTube a suscité de l’intérêt autour des produits de luxe, les rendant plus accessibles et désirables aux yeux des jeunes.

L'évolution des préférences des consommateurs joue également un rôle. La citation intemporelle de Coco Chanel, "Le luxe doit être confortable, sinon ce n'est pas du luxe", résonne davantage aujourd'hui. Le luxe n'est plus synonyme de formalité. La pandémie de Covid-19 a modifié les préférences des consommateurs et les marques se sont adaptées pour répondre à l'évolution de la demande. Ceux qui ont connu le confort du travail à domicile pendant deux ans ne reviendront probablement pas à un code vestimentaire plus formel. Dans l’industrie de la chaussure, les baskets de créateurs tels qu'Alexander McQueen, Louboutin et Prada sont devenues aussi désirables, sinon plus, que les escarpins à talons hauts. Cette évolution a permis à de nouveaux acteurs tels que Golden Goose et Athletic Propulsion Labs d'occuper le devant de la scène.

Plusieurs facteurs suggèrent que le luxe pourrait continuer à prospérer dans un environnement d’inflation élevé.

- «Cheap is Expensive»

Une enquête de Bank of America (2022) a révélé que près de 40% des dépenses en produits de luxe sont effectuées par des personnes gagnant 50’000 dollars ou moins par an. Ce paradoxe peut s'expliquer par le penchant de la jeune génération pour le minimalisme et son rejet de la surconsommation, illustrée par l'industrie de la "fast fashion". Ces acheteurs de luxe avisés accordent une grande importance à la durabilité et contribuent à la croissance du secteur en achetant moins d'articles et en adoptant le marché de seconde-main. L'émergence des e-commerces tels que ThredUp (États-Unis) et Mercari (Japon) a élargi la disponibilité des articles de luxe et leur accessibilité.

- La résilience du haut de gamme

Les marques de luxe s'adressent principalement aux consommateurs aisés qui pourraient être moins touché par la hausse du coût de la vie que les consommateurs à faible revenu.

- Effet d’exclusivité

Les marques de luxe mettent souvent l'accent sur le rapport qualité-prix de leurs produits. Elles mettent en avant des facteurs tels que le recours à l'artisanat, l'exclusivité et l'expérience globale associés à la possession de produits de luxe. Cette perception de qualité peut contribuer à soutenir la demande malgré l’inflation. Les consommateurs qui perçoivent les articles de luxe comme des investissements à long terme peuvent être plus enclins à allouer leurs ressources à ce type d'achat. Il s’agit pour le secteur d’entretenir un «effet rareté» à même de justifier la hausse des prix.

Le marché du luxe a connu une hyperpolarisation de ses performances, avec des variations significatives des taux de croissance et des marges bénéficiaires entre les différentes marques et segments du luxe. À l'avenir, la domination de certains acteurs du secteur se poursuivra en fonction de trois facteurs clés: la solidité du bilan financier, la résilience du modèle opérationnel (stratégie numérique, agilité de la chaîne d'approvisionnement, réseaux de distribution) et la capacité d’adaptation lors des périodes de crise.

Les perspectives pour le secteur du luxe à l'horizon 2030 sont favorables. Des fondamentaux solides devraient faire passer la valeur du marché de 353 milliards d'euros en 2022 à 540 milliards d'ici la fin de la décennie, soit une augmentation de plus de 50%.

Les consommateurs chinois et asiatiques offrent les perspectives de croissance les plus prometteuses et restent essentiels pour l'avenir du luxe. Bien que les ventes soient en baisse par rapport à 2021, le marché chinois devrait se redresser d'ici le second semestre 2023. La Chine est sur le point de dépasser l’Amérique et l'Europe pour devenir le plus grand marché du luxe au monde, représentant 25 à 27% des achats mondiaux. En Inde, la taille du marché du luxe devrait être multipliée par 3,5 d'ici 2030. D’autres pays d'Asie du Sud-Est et certaines nations africaines ont également un fort potentiel.

Le Web 3.0 (métavers, NFT, etc.) offre également de nouvelles perspectives de croissance. Les "expériences 3.0", notamment les magasins virtuels et les assistants d'achat numériques, promettent de redéfinir le concept d’expérience-consommateur.