Après les «subprime» en 2008 et la chute des «malls» pendant la pandémie, allons-nous assister à une nouvelle crise immobilière aux Etats-Unis?

Pour rappel, l'immobilier commercial américain est une classe d’actif très vaste qui englobe les bureaux, les espaces commerciaux, les installations industrielles, les unités résidentielles multifamiliales ainsi que les centres commerciaux. Le marché de l'immobilier commercial joue un rôle essentiel dans l'économie américaine, en soutenant plus de 7 millions d'emplois et en contribuant à hauteur de près de 1 000 milliards de dollars au PIB des États-Unis. Il génère également d'importantes recettes fiscales pour les collectivités locales et les États. En outre, la valeur des actifs immobiliers influence la richesse globale et la stabilité financière des particuliers, des entreprises et des investisseurs institutionnels.

Lors de l'effondrement de l'immobilier aux États-Unis en 2007/2008, certains investisseurs de premier plan, tels que John Paulson et Michael Burry, ont réalisé d'énormes profits en vendant à découvert des titres adossés à des créances hypothécaires résidentielles (RMBS) ou en achetant des CDS ABX sur divers titres adossés à des créances hypothécaires résidentielles et commerciales à risque. Leur réussite financière a été décrite par Christian Bale dans le film "The Big Short" (2015).

Dix ans après le «Big Short», une version 2.0 a été lancée par des investisseurs tels que Carl Icahn. À l'époque, il s'agissait de vendre à découvert des titres adossés à des centres commerciaux situés dans des zones en proie à des difficultés économiques et où les magasins risquaient de fermer les uns après les autres, avec pour corollaire une cascade de défauts de paiement. Le "Big Short 2.0" a été principalement mis en œuvre en vendant à découvert le CMBX Series 6, un indice synthétique négociable référençant un panier de titres adossés à des créances hypothécaires commerciales (CMBS) avec une exposition substantielle aux centres commerciaux, un segment du marché immobilier qui était déjà en proie à des difficultés des années avant la pandémie. Alors que le marché n'a que très peu évolué pendant des années, il a implosé à la suite de la pandémie du Covid-19. L’arrêt soudain de l'économie a entraîné des défauts de paiement généralisés des surfaces commerciales. L'essor de l’e-commerce et l'évolution des préférences des consommateurs ont impacté l’ensemble des centres commerciaux au cours des dernières années. Mais ce sont les «malls» situés dans les zones les plus fragiles économiquement qui ont vu leur fréquentation et leur taux d'occupation diminuer, incitant certains investisseurs à «shorter» ces biens.

Certains d’entre eux ont enregistré des gains considérables grâce à cette opération. C’est le cas de Carl Icahn (profit de 1,3 milliard de dollars) ou encore de Daniel Mcnamara, qui travaillait alors pour MP Securitized Credit Partners.

Après le secteur résidentiel («Big Short 1.0») et les “malls” («Big Short 2.0»), la version 3.0 est principalement axée sur les bureaux.

Pour vendre à découvert un segment spécifique de l’immobilier commercial, il faut shorter un indice dédié. Pour les «malls», il s’agit de l’indice CMBX 6. Pour les hôtels, l’indice de référence est le CMBX 9. Pour ce qui est des bureaux, une note de Goldman Sachs cite l’indice CMBX 15, dont l’exposition au secteur des bureaux est de 33%. Pour être précis, la banque d’investissement met en avant la tranche BBB- qui est celle ayant la convexité la plus élevée aux variations de prix des sous-jacents.

A noter que l’indice CMBX 15 BBB- se négocie actuellement à un niveau proche des plus bas depuis sa création.

Le «Big short 3.0» a débuté en 2020, l'année du COVID-19. Plusieurs facteurs expliquent les difficultés actuelles du secteur.

Citons en premier lieu l'adoption généralisée des pratiques de travail à distance, qui s'est bien entendu accélérée pendant la pandémie. Avec la mise en œuvre des politiques «Work From Home», de nombreuses entreprises ont décentralisé leurs environnements de travail, ce qui a entraîné une réduction de la dépendance à l'égard des espaces de bureaux traditionnels. En conséquence, la valeur des immeubles de bureaux a baissé sur certains marchés et les taux d'occupation ont chuté de manière significative.

De nombreuses entreprises ont réduit la taille de leurs bureaux ou opté pour des formules de travail flexibles, telles que les espaces de coworking, afin de réduire les coûts et de s'adapter aux préférences en matière de travail à distance. Cette évolution a pesé sur la demande d'espaces de bureaux traditionnels, entraînant une offre excédentaire dans certaines régions avec des impacts négatifs sur les revenus locatifs et la valeur des biens immobiliers.

Les changements démographiques, tels que les préférences des jeunes générations et l'évolution des attentes en matière d'équilibre entre vie professionnelle et vie privée, ont également influencé la demande d'espaces de bureaux. Les milléniaux et la génération Z recherchent souvent des lieux de travail offrant des environnements collaboratifs, des surfaces modulables et la proximité des commodités. Cela a entraîné une évolution vers des espaces de bureaux modernes et technologiques qui répondent aux besoins et aux préférences changeants de la main-d'œuvre.

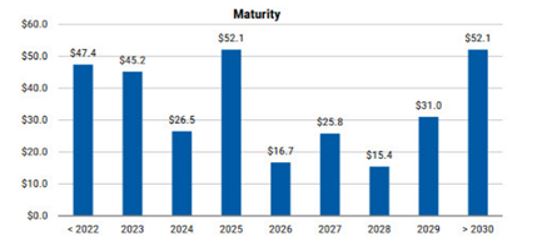

Un autre défi pour l'immobilier d'entreprise est la hausse des rendements obligataires, qui implique des taux de refinancement beaucoup plus élevés à mesure que les prêts précédemment accordés arrivent à échéance. Selon Morgan Stanley, près de 500 milliards de dollars de prêts arriveront à échéance en 2024, et un total de 2,5 milliards de dollars de dettes arriveront à échéance au cours des cinq prochaines années.

Les taux de défaillance sur les prêts (Deliquency rates ou DQ) restent faibles, en tout cas pour l'instant. Mais comme cela avait été observé lors du Big Short 1.0, ils n'avaient atteint leurs plus hauts qu'en 2012, alors que la crise avait commencé en 2008. Ces taux de défaillance ont tendance à augmenter avec un certain décalage dans le temps, lorsque les prêts sont dus. La crise pourrait donc commencer à s'aggraver au fur et à mesure des échéances de remboursement.

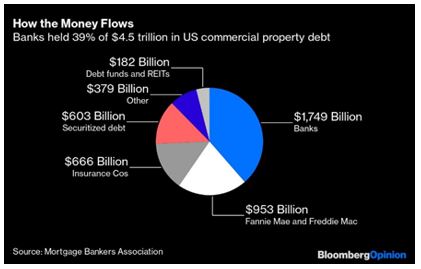

La taille du marché immobilier commercial aux Etats-Unis s'élève à 11 000 milliards de dollars, dont 4’500 milliards de dollars financés par de la dette. Cependant, la tension n'est actuellement visible que dans les bureaux, alors que le reste du marché de l'immobilier commercial résiste bien. Morgan Stanley estime qu'environ 45 milliards de dollars de CMBS (hypothèques sur immobilier de bureaux titrisées) arriveront à échéance d'ici à fin 2023. Selon eux, les défauts de paiement des bureaux devraient atteindre leur pic en 2024/2025, compte tenu du décalage créé par le covid et de la politique monétaire restrictive (taux d'intérêt élevés).

La plupart des indices CMBX est actuellement en train de baisser à un rythme qui n’avait pas été observé depuis le krach du Covid ou encore la faillite de Lehman. Vornado Realty, un Trust immobilier (REIT), se négocie aujourd’hui à son niveau le plus bas depuis 1996. Le titre est passé de 66 dollars en janvier 2020 à moins de 16 dollars en juin 2023.

Entre-temps, les écarts de rendements (OAS pour «Option adjusted spreads») des CMBS BBB- par rapport aux rendements du trésor américain ont commencé à s’écarter de manière significative. L'élargissement des écarts OAS sont révélateurs d’une augmentation du risque tel que perçu par le marché, signalant des préoccupations concernant la solvabilité des locataires, les taux d'inoccupation et les baisses potentielles de la valeur des biens immobiliers. Les investisseurs et les créanciers surveillent de près les écarts OAS car ils reflètent le sentiment du marché et influencent les conditions de financement pour les acquisitions et les refinancements d'immeubles de bureaux.

Les banques sont très impliquées dans le financement de l'immobilier commercial, y compris lors qu’il s’agit d’octroyer des prêts pour l'acquisition d'immeubles de bureaux. On estime que les banques détiennent environ 39% des 4,5 trillions de dollars de dette sur l’immobilier commercial, ce qui les expose à une certaine vulnérabilité le jour où les taux de défaut commencent à augmenter.

La baisse de valeur des biens immobiliers et l'augmentation du nombre de logements vacants pourraient entraîner une diminution de la valeur de nantissement utilisée pour l’octroi de prêts pour l’achat de bureaux. Il peut en résulter une augmentation du taux de défaut et des pertes potentielles pour les banques. Les prêts non performants et les saisies dans le secteur de l'immobilier de bureau pourraient avoir un impact négatif sur la qualité des actifs des banques, la rentabilité et les ratios d'adéquation des fonds propres, compromettant la stabilité financière des acteurs les plus faibles.

Les petites banques régionales sont davantage exposées aux risques liés à l'immobilier commercial, car elles concentrent fortement leurs prêts sur cette catégorie. Deux-tiers de leur book de crédit est en effet concentré sur l’immobilier commercial versus un tiers pour l’immobilier résidentiel. A contrario, les grandes banques ont un portefeuille de crédit beaucoup plus diversifié.

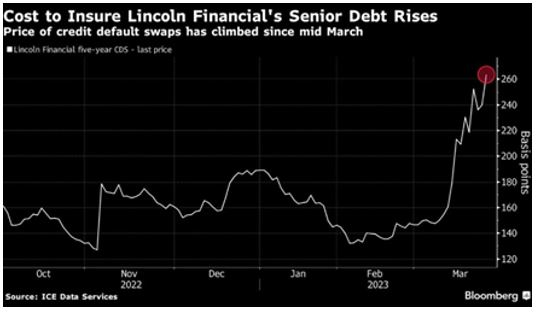

Les compagnies d'assurance ont également une exposition importante à la dette immobilière américaine et ont 666 milliards de dollars d'exposition à l'immobilier commercial. Un exemple de stress lié à l’exposition de ce secteur dans l’immobilier: le coût pour assurer la dette senior de Lincoln Financials, une compagnie d'assurance, a fortement augmenté récemment (cf. graphique ci-dessous).

Enfin, les «Shadow Banks», des institutions financières sans licence bancaire et donc moins soumises aux réglementations financières strictes, sont également exposées et ce pour des montants qu’il est difficile d’estimer.

Comme le dit un vieil adage, le resserrement de la politique monétaire est comme la pêche à la dynamite: lorsque l'explosion se produit, elle décime tout ce qui se trouve à proximité. Les petits poissons remontent les premiers à la surface. Mais il peut s'écouler un certain temps avant que la ou les baleines n'apparaissent. Avec la chute de plusieurs banques (Silicon Valley Bank, Signature Bank, First Republic Bank) au cours du premier semestre de l'année, il semblerait que le contrecoup du resserrement de la politique de la Fed commence à se faire sentir. Mais faut-il considérer ces banques comme des baleines ou comme de simples petits poissons? À ce stade, il est très difficile de répondre à cette question. Cependant, nous pensons que nous sommes entrés dans une nouvelle période d'incertitude. L'immobilier commercial pourrait bien être la baleine de 2023.