Theresa May est un premier ministre incroyablement faible. A Rome, le chef du gouvernement gère les affaires courantes, sans faire d’erreur à ce stade, mais ce n’est pas davantage une situation confortable.

Reformulons la question: est-il préférable d’avoir un gouvernement composé de politiciens vivant dans le déni des réalités ou un gouvernement de technocrates n’ayant pas la légitimité politique que confère normalement un succès électoral? Au Royaume-Uni, Theresa May est un premier ministre incroyablement faible, d’abord au sein de sa propre majorité, où la pensée magique concernant l’issue heureuse du Brexit continue d’animer pas mal de ministres. En Italie, le premier ministre gère les affaires courantes, sans faire d’erreur à ce stade, mais ce n’est pas davantage une situation confortable.

Selon les standards européens, le Royaume-Uni et l’Italie sont deux grands pays. Ils représentent respectivement 15% et 12% du PIB nominal de l’UE, et 13% et 12% de sa population. Leur situation politique domestique ne peut être indifférente pour leurs voisins, en particulier si c’est la relation avec les voisins qui est à l’origine de certains problèmes. Le Royaume-Uni et l’Italie ont en effet en commun qu’une large part de leur opinion publique est hostile à l’organisation institutionnelle de l’Europe. Dans les deux cas, les enquêtes d’opinion indiquent qu’une majorité pense que l’avenir de leur pays serait meilleur hors de l’UE plutôt qu’à l’intérieur. Le dernier Eurobaromètre de la Commission établi en novembre 2017 indique que ce sont les deux seuls pays sur les 28 États-membres où il en va ainsi (premier graphique ci-dessous).

Dans tous les autres pays, y compris ceux qui ont parfois des relations difficiles avec les instances bruxelloises (Pologne, Hongrie), le solde est largement en faveur de l’UE. Il y a deux ans, les Britanniques ont eu l’occasion de dire, non pas dans un sondage, mais dans un référendum, s’ils voulaient demeurer dans l’UE. Une majorité a choisi de partir. Il n’est pas question d’organiser un tel référendum en Italie, mais si c’était le cas, on pourrait s’attendre à un résultat identique. Dans le cas de l’Italie, l’adhésion à l’UE se double d’une participation à la zone euro, et là encore, une majorité de l’opinion ne juge pas que l’euro ait été bénéfique. Il y a une dizaine d’années, il était courant, y compris en Allemagne, de critiquer l’euro. Aujourd’hui, l’Italie fait figure d’exception, puisque partout ailleurs en zone euro, une majorité de la population, souvent très large, considère que l’euro a joué un rôle de protection dans la crise, ou du moins a permis que les choses ne soient pas pires qu’elles n’ont été (second graphique ci-dessous).

.JPG)

.JPG)

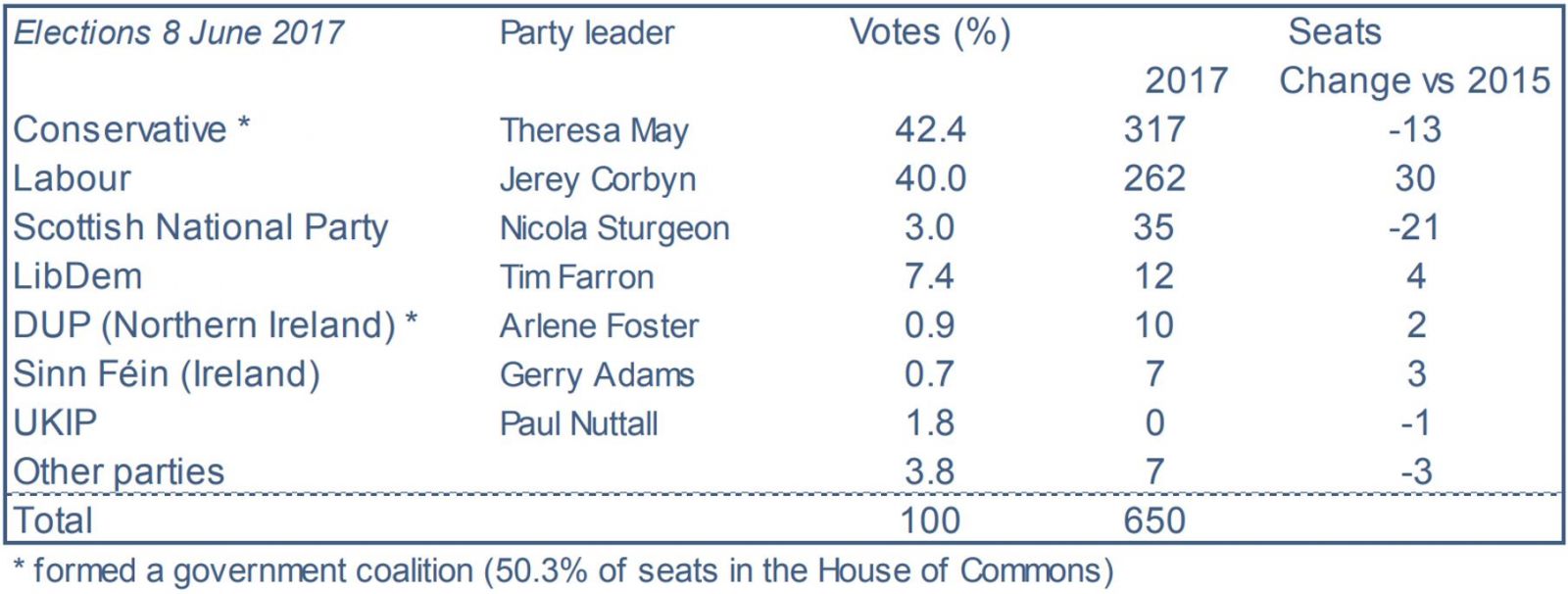

Theresa May est devenue premier ministre en juillet 2016 suite à la défaite de David Cameron lors du référendum sur l’UE. Les conservateurs disposaient alors d’une majorité absolue au Parlement courant jusqu’en mai 2020. Ayant mal calculé ses chances dans les élections anticipées qu’elle avait convoquées en juin 2017, Mme May a perdu la majorité de neuf sièges (tableau ci-dessous). De ce fait, elle a dû s’allier avec les unionistes irlandais qui lui apportent 10 sièges mais, en contrepartie, influent largement sur les positions du gouvernement britannique sur la question épineuse de la frontière irlandaise.

De surcroît, le parti conservateur, tout comme le gouvernement, est tiraillé entre divers clans qui peuvent diverger considérablement sur la manière de conduire le Brexit (sans compter les ambitions politiques personnelles de chacun). Jacob Rees-Mogg, tenant de la ligne la plus radicale possible dans les négociations avec l’UE, a le soutien d’une soixantaine de parlementaires conservateurs, de quoi lui permettre de contester le leadership de Theresa May chez les Tories et prendre sa place. Un changement de premier ministre avant la fin des deux années de négociation prévues par l’article 50 (mars 2017- mars 2019) a une forte probabilité, certains pourraient même y voir un moyen de clarifier enfin les zones d’ombre de la négociation.

On a souvent analysé dans ces pages les négociations entre le Royaume-Uni et l’Union européenne, représentés par David Davis et Michel Barnier. Au stade actuel, au prix d’un grand flou sur certaines questions cruciales – la situation de l’Irlande et la place de la City dans l’univers post-Brexit – l’UE et le RU se sont mis d’accord pour étendre le régime actuel (union douanière, marché unique) jusque fin 20204. Au-delà, c’est l’inconnu. L’un des débats les plus acharnés chez les Tories et au sein du gouvernement concerne donc la future relation commerciale entre les deux parties.

Les élections générales du 4 mars dernier n’ont pas permis de dégager une majorité politique. Le Mouvement 5 étoiles (M5S) est le premier parti politique d’Italie, mais il est devancé en voix et nombre de sièges par la coalition de centre-droit, elle-même dominée par la Ligue (tableau ci-dessous). Il est courant de ranger le M5S et la Ligue dans la rubrique des partis populistes ou eurosceptiques. A eux deux, ils détiennent 55% des sièges au Parlement. Il est vrai que ces deux partis ont eu par le passé des positions extrêmement critiques vis-à-vis de l’UE et de l’euro, mais avant les élections, au moins pour des raisons tactiques, ils ont atténué leurs critiques. Aucun, en particulier, ne propose de faire un référendum sur la participation de l’Italie à l’UE ou l’euro. En tout état de cause, l’euroscepticisme n’est pas une condition suffisante pour s’entendre pour former un gouvernement. Il demeure des écarts notables entre le M5S et la Ligue sur les questions budgétaires et fiscales, et leurs électorats sont très différents au plan sociologique et géographique.

Le 7 mai, après plusieurs tours de négociations finalement infructueuses, le président de la République a annoncé son intention de nommer une personnalité non-partisane comme président du Conseil afin de diriger un gouvernement technocratique jusqu’à la tenue de nouvelles élections. Face à cette menace, un accord de dernière minute entre les partis est peut-être envisageable. A défaut, et compte tenu des contraintes légales, il y a trois options possibles pour de nouvelles élections: fin juillet, mais ce serait prendre le risque d’une forte chute de la participation; en octobre, mais cela tomberait au beau milieu de la discussion budgétaire, ce qui pourrait créer des frictions avec Bruxelles et inquiéter les marchés financiers; ou bien au début de l’an prochain. La loi électorale ne sera pas modifiée et il n’est pas assuré que le Parlement puisse s’entendre pour introduire une prime de majorité. Selon qu’on applique une telle prime au niveau des partis ou des coalitions, les implications seraient en effet différentes. Rien n’assure donc que de nouvelles élections donneraient un résultat différent du scrutin de mars dernier et clarifieraient la situation politique. La décision finale sur la date de l’élection revient au président mais il doit tenir compte des préférences exprimées par le Parlement lors du vote de confiance du futur gouvernement.

Hormis le fait évident qu’un affaiblissement du RU ou de l’Italie réduit la demande adressée aux autres pays de l’UE, les questions en jeu sont différentes dans les deux cas. Près de deux ans après le vote pour le Brexit, le Royaume-Uni fait toujours partie de l’UE. Le régime des échanges entre le RU et l’UE n’est pas censé se modifier avant la fin 2020, dans plus de deux ans. C’est un horizon très court pour négocier un accord de libre-échange complet (d’où la possibilité, d’une manière ou d’une autre, de repousser cette échéance si besoin) mais c’est un horizon assez lointain pour lisser les répercussions sur le cycle économique.

En deux ans, le RU a sous-performé le reste de l’UE en matière de croissance économique. On est en droit de penser que le Brexit a eu une influence dans ce résultat, via la baisse de la livre et la hausse de l’incertitude, mais on ne peut pas dire que les échanges et l’activité dans le reste de l’Europe ont été radicalement modifiés. Le problème posé par l’Italie pourrait avoir des répercussions plus immédiates, compte tenu de la fragilité de la situation des finances publiques. Le stress subi par l’Italie en 2011 sur les marchés de capitaux était une parfaite illustration des situations d’équilibre multiples. Il y a un équilibre avec défaut anticipé, où il est rationnel d’exiger une prime de risque massive, au point que cela peut rendre la prophétie de crise auto-réalisatrice. Il y a un équilibre avec solvabilité, où il est rationnel de n’exiger qu’une modeste prime de risque. On est actuellement dans le second cas.

Depuis 2011, on a vu que la BCE était capable d’intervenir pour faire en sorte que les marchés ne soient pas tentés de jouer le défaut mais tablent sur la solvabilité. Depuis deux ans, on a constaté aussi que le cycle italien s’est amélioré, en ligne avec le reste de la zone, et que les problèmes de prêts non-performants des banques sont moins aigus. Il y a donc quelques bonnes raisons pour expliquer le grand calme du marché de taux en dépit de l’incertitude politique. Reste que l’humeur des investisseurs peut se modifier très vite, comme l’histoire l’a montré. Le backstop de la BCE n’est assuré que si le futur gouvernement italien, quel qu’il soit, respecte dans ses grandes lignes les contraintes budgétaires. Si Bruxelles se montrait très critique du prochain exercice budgétaire italien présenté à l’automne, la chaîne des événements pourrait se faire toute différente.