Aucun prix de marchandise n’a autant d’influence sur les conditions macroéconomiques que le cours du pétrole brut.

Depuis l’été dernier, le prix du pétrole dépasse nettement la zone autour de 50$/b qui semblait être le nouvel équilibre suite au contre-choc pétrolier de 2014-2015. Il y a beaucoup d’incertitude sur l’offre du fait des tensions entre États-Unis et Iran et de la situation dramatique du Venezuela. Si les prix montent encore, on parlera de choc pétrolier et le réflexe pavlovien sera de prédire une récession. Comme le rebond des prix résulte pour partie de l’affermissement de l’économie mondiale, l’impact négatif sur la croissance paraît limité. De plus, l’exploitation du shale oil aux États-Unis, et demain ailleurs, est un facteur important de baisse des prix. Depuis cinq ans, le marché pétrolier cherche son équilibre. En vain à ce jour…

Aucun prix de marchandise n’a autant d’influence sur les conditions macroéconomiques que le cours du pétrole brut. Peu de prix sont par ailleurs aussi difficiles à prévoir. Une hypothèse de travail communément admise chez les prévisionnistes est d’ailleurs de retenir la projection du marché des futures, bien qu’elle reflète tout autant (sinon plus) des paramètres financiers que les facteurs fondamentaux du marché pétrolier.

du pétrole est une surprise.»

Cette projection a grandement changé en six mois. Quand le FMI faisait son exercice de prévision en octobre dernier, il tablait sur un cours du baril à environ 50$ en 2018, soit une quasi-stabilité par rapport au prix spot. En janvier, son hypothèse de prix était relevée à 60$ en 2018 et 56$ en 2019, soit une variation annuelle de +12% et -4% respectivement. Dans le World Economic Outlook paru la semaine passée, le FMI table sur 62$/b cette année (on est déjà à 66$ ytd) et 58$ la suivante. De toute évidence, la vigueur des prix du pétrole est une surprise.

A son niveau actuel, le prix du pétrole est environ 35% supérieur à son niveau moyen de 2017 et il a plus que doublé par rapport à son point bas de début 2016. Même si on hésite à parler de «choc pétrolier» – une expression qui fait référence en général à un événement soudain, souvent de nature géopolitique (graphique) – il faut admettre que cette hausse des prix est d’une amplitude suffisante pour qu’on se préoccupe de ses effets négatifs sur l’économie globale.

Pour rappel, aux Etats-Unis, un choc pétrolier est presque synonyme de récession, puisque, à une exception près dans les années 1950, toutes les récessions américaines depuis 1945 ont été précédées par une brusque tension des prix du brut (le pays était alors, il est vrai, un plus large importateur net de produits pétroliers qu’aujourd’hui).

.PNG)

Il n’y a pas de règle de calcul intangible pour évaluer les effets d’un «choc» ou d’un «contre-choc» pétrolier sur la croissance. L’expérience invite à tenir compte de l’amplitude, la durée et les origines de l’événement. De manière générale, les chocs et contre-chocs sont asymétriques. Comme il s’agit d’un transfert de ressources entre producteurs et consommateurs, l’effet global peut être modeste même si les effets sur certains pays sont considérables.

Dans une économie développée importatrice nette de pétrole (typiquement l’Europe), l’effet négatif sur la croissance résultant d’une hausse des prix est jugé plus important que l’effet positif après une baisse. À amplitude donnée, une hausse de prix sera plus déstabilisatrice si elle est soudaine plutôt que si elle est étalée sur une longue période. De même si elle reflète un rationnement de l’offre plutôt qu’une vigueur de la demande. Examinons ce qu’il en est dans le cas présent.

où le prix du pétrole dépasse un pic sur une période glissante de trois ans.»

L’amplitude du choc ne dit pas tout. Une hausse des prix a des effets différents selon qu’elle modifie un équilibre de marché bien établi ou qu’elle survient après une phase de grande faiblesse. Rappelons-nous l’étonnement général quand les cours du baril sont tombés au-dessous de 30$ début 2016. Il était courant de voir là une anomalie et, si c’était le cas, la remontée des prix qui a suivi était la recherche d’un nouvel équilibre plus stable. On peut tester cette affirmation en régressant la variation du prix du pétrole sur la croissance du PIB.

La meilleure estimation est obtenue quand on ne considère que les phases où le prix du pétrole dépasse un pic sur une période glissante de trois ans, autrement dit quand les consommateurs peuvent sérieusement penser qu’il s’agit d’un nouveau régime de prix, et non pas seulement de la volatilité. Sur cette base, l’impact de la tension récente serait certes négatif mais faible, comparable à des épisodes, comme en 1996/97 ou 2011/12, qui n’avaient pas été suivis de récession.

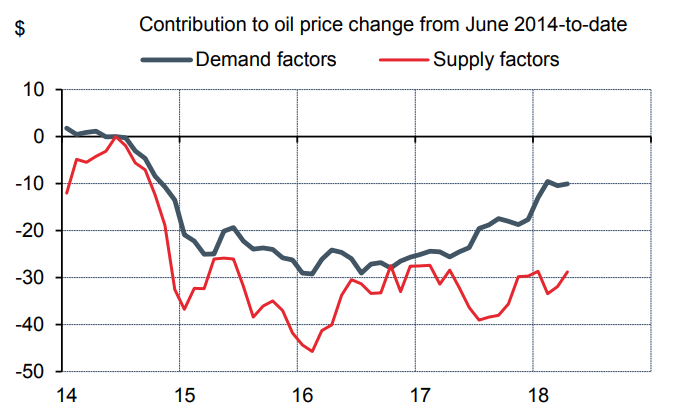

Une hausse de prix due à une accélération de la demande (et donc des revenus) est en général considérée comme neutre ou même positive mais ce n’est évidemment pas le cas si elle résulte d’un défaut d’approvisionnement perturbant la chaîne de production et l’activité. Séparer les influences respectives de l’offre et de la demande est une question à peu près aussi épineuse que celle de l’œuf et de la poule. Pour ce faire, on reprend une idée du spécialiste de ces questions, James Hamilton.

et de contraintes plus serrées sur une partie de l’offre.»

Il s’agit d’apprécier dans quelle mesure la variation du prix du pétrole peut s’expliquer par des changements du prix du cuivre (proxy de l’activité du secteur industriel global), du rendement des Treasuries (proxy de la position dans le cycle) et du cours du dollar.

Selon cette approche, le contre-choc pétrolier de 2014-2015 aurait davantage résulté d’effets d’offre (boom du shale oil US, accord nucléaire iranien) que de facteurs de demande. À l’inverse, la remontée des cours depuis un an viendrait largement des facteurs de demande (graphe de droite). Mais il faut ajouter qu’au même moment, les pays de l’OPEP et la Russie ont délibérément réduit leur production pour soutenir les prix. D’autres modèles peuvent donner un partage un peu différent mais il est admis que la situation actuelle se caractérise par la confluence d’une demande plus forte et de contraintes plus serrées sur une partie de l’offre.

.PNG)

La croissance de l’économie mondiale en a terminé, pensons-nous, ou peu s’en faut, avec sa phase d’accélération des deux dernières années. Dans cette hypothèse, ce sont les conditions de l’offre de pétrole qui peuvent surprendre à court terme et se répercuter sur les prix.