Cette semaine, les marchés se concentreront sur un sommet important de l'Union européenne alors que les dirigeants débattront du plan de relance économique de la région.

Surpondération du crédit: nous aimons le crédit sur une base stratégique, car les valorisations compensent les risques de défaut, et nous préférons le crédit aux actions sur une base tactique.

Confinement et mobilité: nous continuons de suivre avec attention les interactions entre les mesures de confinement et les mutations liées à la mobilité sur l’activité alors que les économies redémarrent.

Données de la semaine: cette semaine, les marchés se concentreront sur un sommet important de l'Union européenne alors que les dirigeants débattront du plan de relance économique de la région.

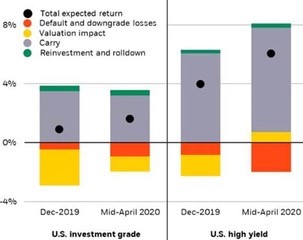

Nous sommes récemment passés à une surpondération stratégique du crédit après avoir été en position de sous-pondération pendant l'année écoulée. Selon nous, des valorisations plus basses ont compensé le risque de défaut des entreprises et de dégradation des notations à la suite de la pandémie de Covid-19. Nous préférons également le crédit aux actions sur une base tactique. L'assouplissement extraordinaire des banques centrales, y compris la reprise des achats de titres de créance d'entreprises, soutient cette catégorie d’actifs.

Répartition des rendements attendus des crédits, T1 2020 vs T4 2019