L’économie américaine continue de surprendre les attentes à la hausse portée par un consommateur à toute épreuve. Une dynamique qui nous amène à être plus confiants sur la croissance américaine en 2024 que nous avons révisée à la hausse de 1,4% à 2,3% en moyenne annuelle. Une croissance robuste qui devrait s’accompagner d’une poursuite du mouvement de désinflation permettant à la Réserve fédérale (Fed) de commencer à ajuster le caractère restrictif de sa politique monétaire au cours du deuxième trimestre 2024. Un scénario optimiste qui met cependant en exergue les risques existants sur une possible ré-accélération de l’économie américaine et de l’inflation. Dans ce contexte, nous demeurons positifs sur les actions américaines mais gardons une certaine prudence sur la partie longue de la courbe des taux.

Plus d’optimisme pour la croissance américaine

L’économie américaine aura terminé l’année en trombes, surpassant toutes les attentes avec une croissance du PIB de près de 4% (annualisé) au deuxième semestre 2023. Dans le même temps, cette robustesse n’a pas empêché le mouvement de désinflation de se poursuivre avec un Core PCE trônant à 1,9% sur six mois annualisés en décembre 2023. Derrière cette résilience, une dynamique de la consommation qui ne cesse de surprendre, ayant accéléré de 3% (annualisé) sur la deuxième partie de l’année. Et pour cause, le consommateur américain a bénéficié depuis 2019 d’une importante amélioration de son pouvoir d’achat et de son patrimoine net sous l’impulsion d’effets de richesse significatifs sur les marchés financiers et l’immobilier. Parallèlement, le marché de l’emploi demeure extrêmement solide et les conditions financières n’ont jamais été aussi souples depuis la mi-2022.

Depuis plusieurs mois, nous anticipons un atterrissage en douceur sans récession de l’économie américaine en 2024, les récentes dynamiques de croissance, notamment du point de vue de la consommation, nous amènent à adopter une vue encore plus positive sur les perspectives de l’économie américaine et réviser nos anticipations de croissance à 2,3% en moyenne annuelle pour 2024, au-delà des 1,4% que nous anticipions auparavant. Une anticipation solide qui reflète également un acquis de croissance important pour 2024: une croissance nulle du PIB américain lors des quatre prochains trimestres verrait quand même la moyenne annuelle se porter à 1,3% en 2024. Dans ce contexte, nous demeurons confiants dans la capacité de l’économie américaine à poursuivre la dynamique de 2023 combinant une croissance résiliente et une poursuite du mouvement de désinflation que nous voyons rester au-dessus de la cible de la Fed en moyenne annuelle à 2,6% en 2024 et 2,4% en 2025 sur l’inflation totale. Une désinflation que la Fed devrait accompagner à partir du deuxième trimestre 2024 afin de ne pas accroître le caractère restrictif de sa politique monétaire en raison de taux corrigés de l’inflation qui en deviendraient mécaniquement plus élevés, justifiant ainsi d’un scénario de 100 points de base de baisses de taux en 2024.

Le retour du «Good news is good news»

Nous évoquions dans notre Monthly House View de février (Un scénario (presque) parfait?) nos craintes concernant des marchés financiers valorisés à la perfection autour d’un scénario combinant une croissance résiliente, une désinflation sans accroc et des baisses de taux agressives de la Fed dès mars 2024 avec près de 170 points de base (pb) de baisses anticipées par le marché en 2024.

Les données de janvier sur l’inflation et l’emploi, toutes sorties largement au-dessus des attentes (CPI, PPI, Non-Farm Payrolls, ISM Services Prices Paid) même si en partie portées par des effets saisonniers, ont rappelé que le dernier pas vers la cible de 2% pourrait s’avérer être le plus compliqué. Résultat, les marchés ont repoussé leurs anticipations de première baisse de taux à juin 2024 et n’anticipent désormais plus que 90 pb de baisses en 2024, s’alignant ainsi sur notre scénario (graphique ci-dessous).

Baisses de taux anticipées par les marchés d’ici décembre 2024, points de %.

Sources: Bloomberg, Indosuez Wealth Management.

Cependant, alors que les anticipations de désinflation et de baisses de taux agressives avaient porté le rallye de fin d’année sur les actions américaines, le repricing de ces anticipations observé depuis le début de l’année n’a pas eu l’effet inverse: le S&P 500 continue d’enchainer les plus hauts historiques, soutenu par des données macroéconomiques positives, l’Intelligence Artificielle (IA) et la bonne saison des résultats. Le marché actions américain continue de défier la gravité alors que les indicateurs de sentiment et de positionnement apparaissent globalement historiquement tendus même si ce sentiment pro-risque des investisseurs n’est pas tout à fait généralisé comme en témoignent des flux encore importants vers des actifs sûrs tels que l’obligataire et le monétaire.

Cette divergence entre la performance actions et obligations symbolise également des marchés financiers actions qui, portés par le mouvement de désinflation observé en 2023 et le pivot de la Fed en décembre dernier, demeurent désormais plus confortables sur les perspectives d’inflation (historiquement, la corrélation entre actions et obligations tend à être négative lorsque l’inflation se situe en-deçà de 3%) et ont détourné leur focus de l’inflation vers la croissance. Un régime de «Good news is good news» où les bonnes nouvelles macroéconomiques sont d’abord vues sous le spectre d’une croissance positive plutôt que d’un possible moteur de risque inflationniste impliquant une Fed plus restrictive (graphique ci-dessous).

Corrélation entre le S&P 500 et les indices de surprises économiques américaines.

Sources: Bloomberg, Citi, Indosuez Wealth Management.

Même si le risque de ré-accélération plane

Nous pensons que la désinflation devrait se poursuivre pour trôner à des niveaux entre 2% et 3% plus confortables pour les marchés et justifier près de 100 pb de baisses de taux de la Fed au deuxième trimestre 2024. Un scénario positif pour une normalisation de la corrélation traditionnellement négative entre actions et obligations. Cependant, il apparaît évident que dans un contexte combinant une croissance américaine robuste, une inflation des services rigide qui s’élevait encore à 5,4% en glissement annuel en janvier 2024 et un marché de l’emploi qui demeure encore historiquement tendu, l’un des risques majeurs pour notre scénario et pour les marchés réside dans une ré-accélération de l’économie américaine et notamment de l’inflation. Un risque qui semble pour l’heure encore quelque peu sous-estimé alors que de plus en plus d’économistes gagnent en optimisme sur la croissance américaine et enlèvent la récession de leur scénario central. À ce titre, les surprises à la hausse sur les créations d’emplois, l’inflation et les salaires en janvier 2024 pointent vers le risque d’une inflation plus rigide et un retour du focus des marchés sur l’inflation qui verrait renaître la prévalence d’un régime de «Goods news is Bad news»: un scénario hostile au traditionnel portefeuille 60/40 (60% actions et 40% obligations).

Nous gardons le cap sur la désinflation

Cependant, nous continuons de penser que l’inflation américaine devrait poursuivre sa décélération en 2024 notamment sur la partie services qui demeure supportée par une composante logement (dont le poids représente 1/3 du CPI) qui devrait soutenir une partie de la désinflation, celle-ci étant retardée de près d’un an sur les prix des loyers américains qui ont fortement baissé depuis le pic atteint en 2022. L’autre point clé de l’inflation des services réside dans la dynamique des salaires qui enregistrent encore une croissance de près de 5% (en glissement annuel, Atlanta Fed Wage Tracker), un niveau encore bien supérieur aux 3,5% considérés par Jerome Powell comme un niveau d’équilibre pour maintenir l’inflation américaine dans la cible de 2%. Au-delà des effets saisonniers qui ont supporté l’indice de créations d’emplois en janvier, nous nous attendons à une poursuite de la décélération du marché de l’emploi observée depuis plusieurs mois. Un rééquilibrage reflété notamment dans la tendance baissière du taux de démission aux États-Unis, symbole de l’affaissement du pouvoir de négociation des salariés depuis 2022 (graphique ci-dessous), et qui devrait permettre d’atténuer la pression sur les salaires qui demeurent par ailleurs une fonction de l’inflation réalisée et anticipée qui ont fortement décéléré lors des derniers trimestres.

La baisse du taux de démission aux Etats-Unis signale une continuation de la décélération des salaires, %.

Sources: Reuters, Indosuez Wealth Management.

Implications

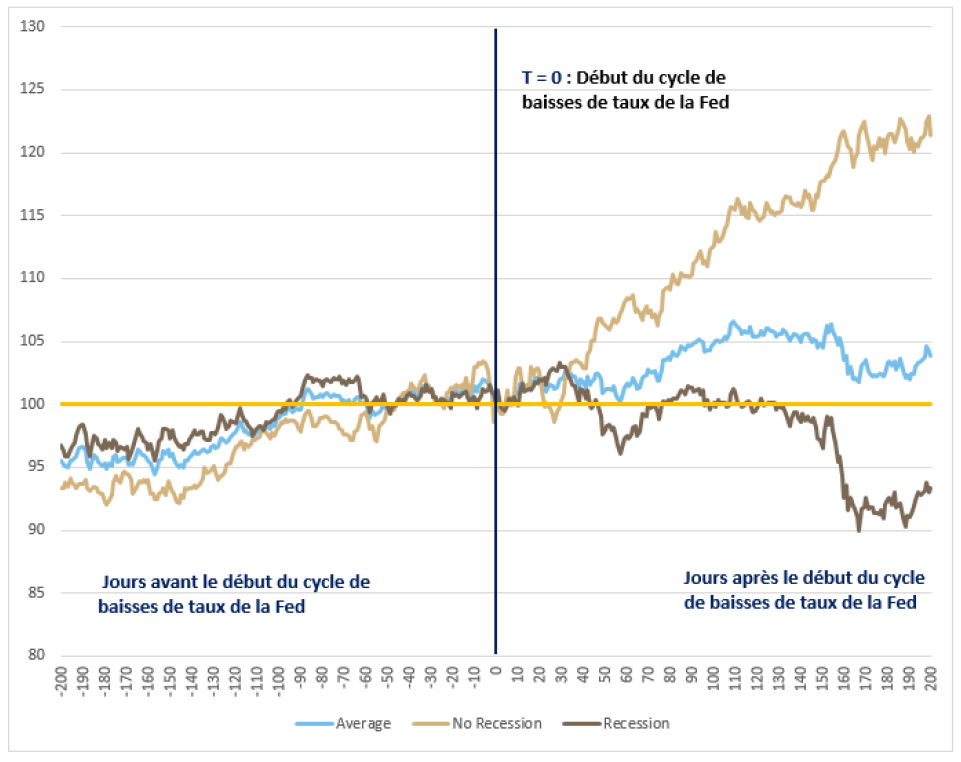

Au regard de notre scénario d’une croissance américaine robuste, d’une continuation de la désinflation dans un régime d’inflation élevée (Global Outlook 2024: À la recherche d’un nouveau régime d’inflation) et d’un début du cycle de baisses de taux de la Fed au deuxième trimestre 2024, nous demeurons stratégiquement positifs sur les actions américaines (graphique ci-dessous) qui sont par ailleurs les plus à même de bénéficier de la diffusion de l’IA. Les indicateurs techniques et de positionnement des investisseurs nous incitant néanmoins à temporiser tout renforcement de nos expositions à ce stade. Côté obligataire, même si nous demeurons plus confortables avec les anticipations de baisses de taux des marchés qui se sont alignées ces dernières semaines sur notre scénario, nous restons prudents sur la partie longue de la courbe des taux américains pour des raisons liées au déficit budgétaire, à une possible reconstitution de la prime de terme tandis que la volatilité sur ce segment demeure historiquement élevée. Enfin, nous demeurons tactiquement positifs sur le dollar qui devrait continuer à profiter de la surperformance de l’économie américaine et qui reste un actif attractif à détenir pour se protéger contre le risque d’une nouvelle accélération de l’inflation. À plus long terme, nous pensons cependant que le dollar devrait céder du terrain, notamment lors de l’amorçage du cycle de baisses de taux de la Fed, qui devrait soutenir le sentiment pro-risque et ainsi supporter les devises plus cycliques.

Le S&P 500 tend à performer lorsque la Fed baisse ses taux en l’absence de récession, base 100 (T = 0: Début du cycle de baisse de taux de la Fed, 1980-2019).

Sources: Reuters, Indosuez Wealth Management.