La reprise des actifs à risque va se poursuivre et les actions vont surpasser les liquidités et les obligations.

La saison des résultats est bien entamée, et les entreprises dépassent à nouveau largement les estimations des analystes. Alors pourquoi le marché a-t-il baissé? Le variant Delta et l’inflation menacent-ils le marché haussier?

La semaine dernière, les chiffres de l'IPC américain ont été publiés et, pour le quatrième mois consécutif, ils étaient plus élevés que prévu. La Fed martèle encore et toujours son caractère transitoire et il y a toujours de bonnes raisons d’y croire. Ainsi, les prix des voitures d'occasion et de location ont bondi parce que les constructeurs automobiles sont confrontés à une pénurie de semi-conducteurs et ne peuvent pas répondre à la demande.

Se dirige-t-on vers un scénario similaire à celui des années 1970, lorsque la Fed croyait, à tort, que l’inflation n’était que temporaire? Tout économiste honnête admettra qu'il est impossible de prévoir l'inflation avec certitude. Toutefois, la Fed a déjà atteint son objectif sur la base du nouveau cadre d'inflation moyenne et les arguments en faveur du maintien du pied sur le plancher de la politique monétaire se sont considérablement affaiblis. Si les pressions sur les prix ne s'atténuent pas de manière significative au cours de l'été, la Fed devra annoncer la réduction des achats d'obligations lors de sa réunion de septembre, et elle le fera bien à l'avance. La Fed a en effet appris la leçon du fameux «taper tantrum» d'il y a huit ans.

Le constat est le même au Royaume-Uni, où les derniers chiffres de l’inflation étaient eux aussi plus élevés que la semaine précédente. L'inflation (réelle et potentielle) est certes plus faible qu'aux États-Unis, mais il y a une raison importante pour laquelle la BoE devrait, elle aussi, se préparer à resserrer sa politique monétaire.

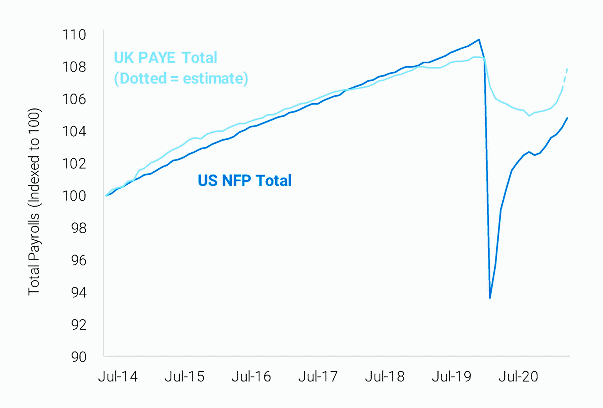

Le marché du travail britannique est presque revenu aux niveaux d'emploi d'avant crise, contrairement aux États-Unis où il manque encore 5%, soit 7 millions d'emplois. Les entreprises des deux pays font état de leurs difficultés à recruter des travailleurs, certains étant réticents à accepter des emplois perçus comme risqués, en particulier les travailleurs âgés. Le Royaume-Uni est, en outre, confronté au problème du Brexit: les travailleurs européens rentrent chez eux et l'afflux habituel de travailleurs de remplacement est tout simplement absent. Les États-Unis ont également connu une réduction de l'immigration, mais pas à la même échelle que le Royaume-Uni. Il est difficile d'obtenir une image claire de l'inflation salariale en raison de la distorsion due au Covid, mais il semble qu'elle doive augmenter au Royaume-Uni et aux États-Unis. Si tel est le cas, la Fed et la BoE devront agir.

Alors, cela signifie-t-il que le marché haussier est sur le point de se terminer? Rien n’est moins sûr. La fin des programmes d'assouplissement quantitatif n'aura qu'un impact modeste, et une hausse des taux officiels est encore loin.

Sur le plan sanitaire, le nombre actuel de nouvelles hospitalisations en Angleterre nous laisse penser que le pari de Boris Johnson pourrait être remporté. Si c'est le cas, le reste des marchés développés suivra. Ce serait une bonne nouvelle pour les actions. Pourtant, elles ont chuté la semaine dernière malgré une nouvelle série de résultats très solides des entreprises américaines. 87% de celles qui ont publié des bénéfices ont battu les estimations et la moyenne a atteint un étonnant 23%. Le problème est qu'il s'agit du cinquième trimestre consécutif de ce type et que les investisseurs s'y sont habitués.