Les contributions aux domaines de la psychologie du jugement, de la prise de décision et de l’économie comportementale du chercheur en sciences cognitives Daniel Kahneman sont hors normes. Ses travaux novateurs ont indéniablement modifié la compréhension de la prise de décision et du jugement humain, ce qui lui a valu de recevoir le prix Nobel d’économie. Il est souvent considéré comme le «grand-père de l’économie comportementale», un titre qu’il a obtenu grâce au développement d’études empiriques qui ont remis en question les théories économiques supposant un comportement humain rationnel, en collaboration avec le célèbre psychologue mathématicien Amos Tversky.

Qui est Daniel Kahneman?

Né en 1934 à Tel-Aviv, Kahneman a obtenu sa licence en sciences à l’Université hébraïque de Jérusalem, où il s’est spécialisé en psychologie. Il s’est ensuite installé aux États-Unis pour obtenir un doctorat en psychologie de l’université Berkley de Californie. Au départ, ses travaux portaient principalement sur la perception visuelle et le mécanisme de l’attention. Cependant, c’est sa collaboration avec Tversky qui les a conduits à des découvertes révolutionnaires en matière de psychologie cognitive et comportementale. Le best-seller de Kahneman, «Thinking Fast and Slow», est largement considéré comme son œuvre maitresse, avec plus de 10 millions d’exemplaires vendus. Il y distille des décennies de recherche sur la théorie du double système de l’esprit, illustrant les interactions entre la pensée automatique et intuitive et un raisonnement plus lent et plus délibéré. Voici quelques-unes des leçons les plus importantes tirées de ses livres.

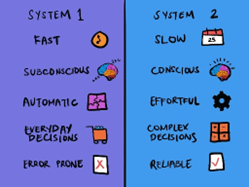

1. Théorie du double système: le système 1 et le système 2

La théorie du double système est un concept selon lequel les individus possèdent deux ensembles distincts de processus de prise de décision. Le premier, le système 1, est rapide, automatique et intuitif. Le système 1 fonctionne essentiellement avec peu ou pas d’effort, ce qui permet une prise de décision et un jugement rapide, basés sur des modèles et des expériences antérieures. La dépendance de ce système à l’égard des hypothèses, des souvenirs et des reconnaissances de modèles signifie qu’il est plus enclin aux biais et aux erreurs, tels que l’excès de confiance, lorsqu’il tente de créer une histoire cohérente et plausible de ce qui se passe. C’est le système que nous utilisons pour les tâches quotidiennes telles que la reconnaissance faciale, la lecture de mots simples ou les réactions rapides face à un danger immédiat, et qui peut être considéré comme un raccourci mental. En revanche, le système 2 est lent, conscient et délibéré, et exige un effort intentionnel. Il est utilisé pour la résolution de problèmes complexes et les tâches analytiques, qui nécessitent une réflexion et un examen plus approfondis. Le système 2 intervient souvent lorsque le système 1 ne peut pas gérer la situation, par exemple pour résoudre des problèmes mathématiques complexes, planifier l’avenir ou prendre d’autres décisions importantes.

Source: The decision lab

2. L’irrationalité des investisseurs

Les conclusions de Kahneman impliquent que les êtres humains sont intrinsèquement irrationnels et prennent souvent des décisions qui défient les normes logiques. Une erreur courante est notre tendance à sous-estimer les capacités des autres et à surestimer les nôtres. Par exemple, une étude suédoise sur la sécurité routière, publiée en 1981, a interrogé des personnes aux États-Unis et a révélé que 88% des Américains pensaient qu’ils pouvaient conduire mieux que la moyenne. De même, une autre étude publiée en 2018 sur le site de la National Library of Medicine a demandé aux participants de répondre à la simple question suivante: «Suis-je plus intelligent que la moyenne des gens?» Comme vous pouvez déjà l’anticiper, environ 65% des participants ont répondu «oui», ce qui est clairement une contradiction statistique soulignant les conclusions de Kahneman sur l’irrationalité humaine.

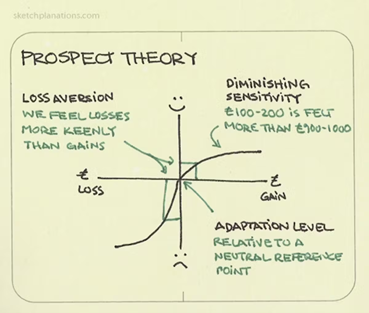

3. La théorie des perspectives

La théorie des perspectives, que Kahneman a développée en collaboration avec Tversky, est devenue une pierre angulaire de l’économie comportementale. Cette théorie fondamentale décrit la manière dont les gens prennent des décisions entre des alternatives qui impliquent un risque, révélant que les humains ressentent les pertes plus intensément que les gains. La théorie des perspectives suggère que les êtres humains préfèrent les certitudes aux probabilités, un phénomène connu sous le nom d’»effet de certitude». Par exemple, la plupart des gens préfèrent avoir 100% de chances de recevoir 50 dollars plutôt que de jouer à pile ou face pour avoir une chance de gagner 100 dollars, même si la valeur attendue des deux options est la même». Ce trait d’aversion à la perte aide les économistes à prédire le comportement des consommateurs, en particulier en période d’incertitude.

Source: sketchplanations

4. Le «halo effect»

Cet effet est un type de biais cognitif qui affirme que les impressions générales des marques, des personnes et des produits dans un domaine influencent positivement nos sentiments et nos perspectives dans un autre domaine. Par exemple, si nous rencontrons une personne physiquement attirante, nous pouvons également supposer qu’elle est généreuse, intelligente ou digne de confiance. De même, si nous avons une impression positive d’une entreprise ou d’une marque, nous sommes plus susceptibles de percevoir ses produits comme étant de haute qualité, même si des preuves suggèrent le contraire. Kahneman présente cet effet dans le contexte de la dépendance à l’égard de la pensée intuitive et basée sur les impressions, comme l’illustre le système 1.

5. Heuristique de disponibilité

L’heuristique de disponibilité est un raccourci cognitif par lequel les gens jugent la probabilité d’un événement en fonction de la facilité avec laquelle ils peuvent se rappeler des cas similaires. Par conséquent, les individus s’appuient souvent sur les informations les plus facilement accessibles pour se forger une opinion sur des concepts moins familiers ou plus éloignés. Par exemple, bien que les accidents de la route aient tragiquement coûté la vie à plus de 400’000 personnes aux États-Unis depuis septembre 2001, dépassant de loin les quelques 3’000 victimes des attentats du 11 septembre, il n’y a pas eu d’augmentation proportionnelle de la peur associée à la conduite automobile par rapport à la peur de prendre l’avion engendrée par les événements du 11 septembre.

Source: verywell mind

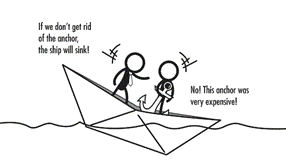

6. Les sophismes des coûts irrécupérables

Le sophisme des coûts irrécupérables est une barrière psychologique qui lie les gens à des entreprises infructueuses simplement parce qu’ils y ont consacré des ressources, qu’il s’agisse d’un investissement monétaire, de temps ou d’efforts, même lorsque l’abandon est manifestement la meilleure solution. On trouve des exemples de ce sophisme dans notre vie quotidienne. Un exemple courant chez les étudiants est de continuer à étudier quelque chose qui ne les intéresse pas parce qu’ils ont déjà payé une somme importante en frais de scolarité. Un exemple encore plus courant dans notre vie de tous les jours est de rester devant un mauvais film parce qu’on l’a déjà regardé pendant une heure. Ce sophisme illustre comment les émotions et les investissements passés peuvent prendre le pas sur la prise de décision rationnelle.

Source: Economic in a Nutshell

7. Le biais de confirmation

Ce biais, qui nous affecte trop souvent, décrit notre tendance sous-jacente à remarquer et à concentrer notre attention sur les éléments qui réaffirment nos croyances et nos positions existantes, tout en négligeant les informations qui s’y opposent. Le biais de confirmation prédispose les investisseurs à rechercher et à interpréter de manière sélective les informations qui s’alignent sur leurs croyances préexistantes concernant le potentiel d’un investissement. Cela peut souvent conduire à un excès de confiance dans leur prise de décision et les amener à ignorer les perspectives alternatives et les risques qui peuvent être associés à leur investissement.

8. Le biais rétrospectif

Il s’agit d’un autre biais qui hante fréquemment l’investisseur et que l’on appelle souvent l’effet «je le savais depuis le début». Il s’agit de la tendance à affirmer que les événements actuels devaient se produire, alors qu’ils étaient totalement imprévisibles dans le passé. Ce biais conduit les individus à croire qu’ils avaient prédit ou prévu l’issue d’une situation depuis le début, même si leur évaluation initiale était incertaine ou ambiguë. Par exemple, quelqu’un peut affirmer avec assurance, après le résultat d’un investissement boursier, «Je savais que cette action allait monter!», ou lorsque quelqu’un insiste sur le fait qu’il savait que son équipe sportive préférée allait gagner. En réalité, cette croyance est façonnée par le biais de la rétrospection, qui peut fausser notre compréhension des événements passés en rendant les résultats plus prévisibles et les décisions plus logiques rétrospectivement, qu’elles ne l’étaient à l’époque.

9. L’effet de cadrage

Cet effet montre à quel point notre prise de décision et nos perceptions peuvent être influencées par la manière dont l’information nous est présentée. Ce biais cognitif montre que les gens peuvent réagir différemment à la même information en fonction de la manière dont elle est formulée ou présentée. Par exemple, présenter des options de soins de santé comme ayant un taux de survie de 90% par rapport à un taux de mortalité de 10% peut amener les individus à choisir la première option, même si les informations statistiques sont identiques. Ce biais souligne l’importance de la communication et la manière dont de subtils changements de formulation ou de contexte peuvent influencer les opinions et les décisions.

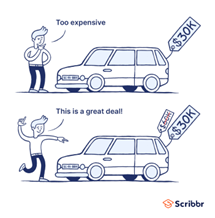

10. L’effet d’ancrage

L’effet d’ancrage révèle la tendance à s’appuyer fortement sur le premier élément d’information présenté lors de la prise de décision, même lorsque cette information peut être non pertinente ou arbitraire. Ce biais cognitif influence la manière dont nous percevons les informations qui suivent, créant ce que l’on appelle l’»ancrage» de nos jugements et évaluations autour des données de départs. Par exemple, lors de négociations, le prix de départ fixé par l’une des parties peut influencer de manière disproportionnée l’accord final, même si le prix de départ est arbitraire. De même, lorsqu’ils font des achats, les consommateurs peuvent considérer qu’un produit est une bonne affaire si son prix initial est élevé, quelle que soit sa valeur réelle par rapport à d’autres options.

L’héritage de Kahneman continue d’influencer des domaines aussi divers que la finance comportementale et la politique publique, soulignant le rôle essentiel de la compréhension du processus cognitif qui est derrière le comportement humain.