Graphique #1: Les indicateurs économiques du mois de mai ont été plus modérés que prévu

Alors que nous nous approchons de la fin du premier semestre 2024, l'économie américaine montre des signes de ralentissement. Les chiffres de l'emploi du mois d'avril indiquent une baisse des créations d'emplois et une modération de la croissance des salaires, tandis que le taux de chômage se maintient à 3,9% (près de son niveau le plus bas depuis 50 ans). L'indice PMI de Chicago est tombé à un niveau qui historiquement a signalé une récession (voir ci-dessous). Parallèlement, la deuxième estimation du PIB américain pour le premier trimestre 2024 est tombée à 1,3% (sur une base séquentielle), un chiffre inférieur au 1,6% initialement annoncé le mois dernier. Cela représente environ 60% de moins que la croissance de 3,4% observée au quatrième trimestre 2023.

En Europe, l'activité économique semble se raffermir, grâce à un rebond des secteurs des services et de l'industrie manufacturière. La croissance du PIB de la zone euro au premier trimestre est de 0,3% en glissement trimestriel.

En Asie, les données économiques chinoises ont dépassé les attentes, même si la faiblesse de la demande intérieure reste préoccupante et nécessite de s'appuyer sur une forte croissance des exportations. Les défis dans le secteur de l'immobilier ne sont toujours pas résolus. Le sentiment économique du Japon a été affecté par la faiblesse du yen, qui a eu un impact négatif sur la confiance des consommateurs, mais les perspectives globales se sont stabilisées.

Source: Bloomberg, Blokland

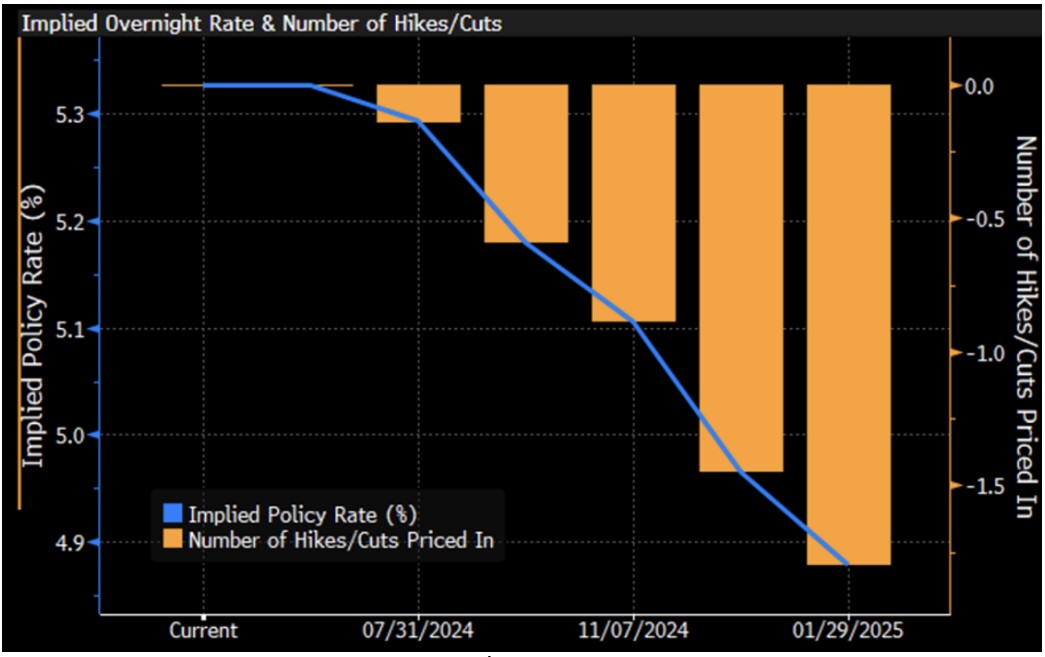

Graphique #2: Divergence de politique monétaire parmi les banques centrales

La Réserve fédérale américaine est à ce jour toujours préoccupée par les progrès qu'elle accomplit pour ramener le taux d'inflation vers l'objectif de 2%. Cette inquiétude a toutefois été atténuée lorsque l'indice des prix à la consommation (CPI) d'avril a augmenté moins que prévu de 0,3% (par rapport au mois précédent) et de 3,4% en glissement annuel. Les minutes du FOMC ont révélé que le président Powell et d'autres représentants de la FED ont maintenu une position prudente, indiquant qu'aucune réduction immédiate des taux n'était attendue. Ils ont toutefois mentionné que de nouvelles augmentations étaient peu probables.

Dans la zone euro, la BCE est plus optimiste quant à la tendance désinflationniste et a signalé des baisses de taux potentielles en juin malgré l'accélération des taux d'inflation européens en mai à 2,6% pour l'inflation globale et à 2,9% pour l'inflation de base.

La Banque du Japon est quant à elle confrontée au défi de la faiblesse du yen. De nouvelles hausses de taux semblent nécessaires pour soutenir une monnaie très faible, avec des risques de retour de l'inflation.

Source: Probabilités de hausse des taux aux États-Unis, Nasdaq, Bloomberg

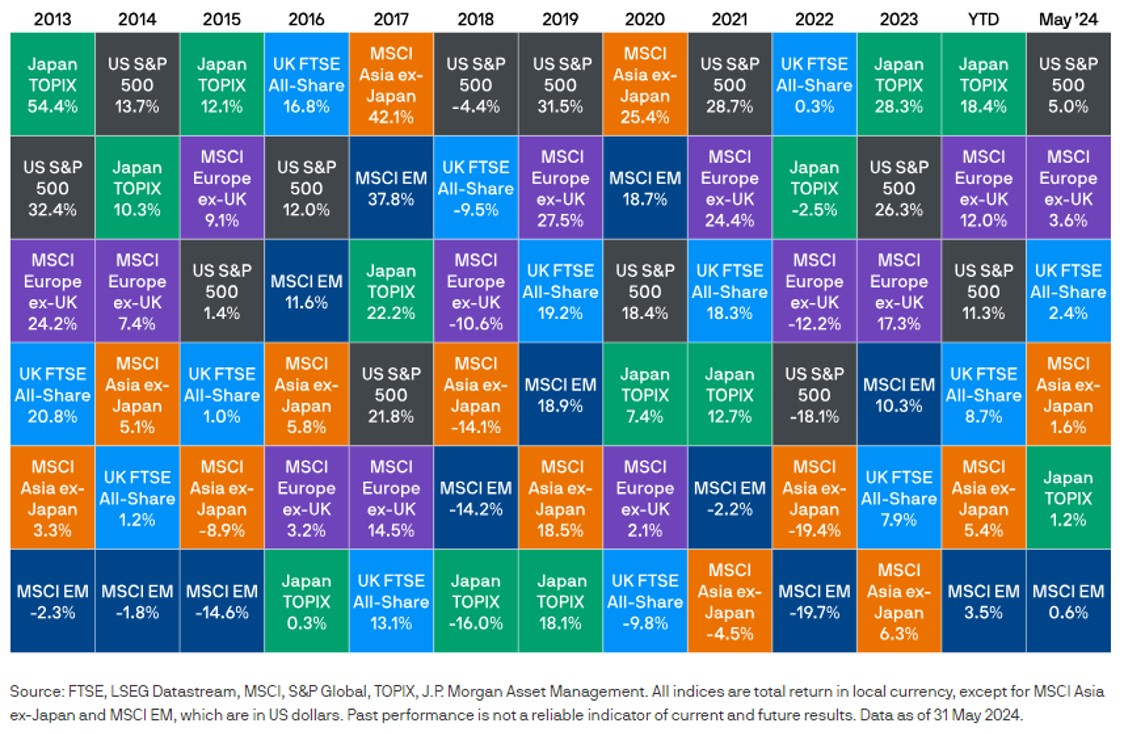

Graphique #3: Le marché des actions fait mentir le fameux «Sell in May and go away»

Au mois de mai, le marché américain des actions a enregistré de solides performances grâce aux bons résultats des entreprises et à l'optimisme des investisseurs. Tous les principaux indices ont terminé en hausse en mai, le Nasdaq (+6,9%), le Dow (+2,3%) et le S&P 500 (+4,8%) atteignant de nouveaux plus hauts historiques. Dans l'ensemble, le secteur technologique a enregistré une hausse de 10%, bien que les titres du secteur des logiciels aient sous-performé. Les services publics ont progressé de 9%, grâce à la hausse de la demande d’électricité liée à l'intelligence artificielle et à de solides bénéfices. Le secteur de l'énergie a reculé de 0,4% en raison de la chute des prix du pétrole, tandis que le secteur de la consommation discrétionnaire a progressé de 0,3%.

Les actions du style croissance ont surperformé celles du style «Value», principalement en raison des prévisions de baisse des taux d'intérêt. L'indice Russell 1000 Growth a progressé de 6% et l'indice Russell 1000 Value de 3,6%. Les petites et moyennes capitalisations ont progressé de 4,6% sur le mois, soit une performance en ligne avec celle des grandes capitalisations.

En Europe, les marchés ont bénéficié de la reprise économique. Les actions européennes hors Royaume-Uni ont enregistré une performance de 3,6% en mai, tandis que les actions britanniques ont progressé de 2,4%. Le marché japonais des actions a sous-performé, avec un gain de 1,2% en mai.

Source: Rendements des marchés boursiers, JP Morgan

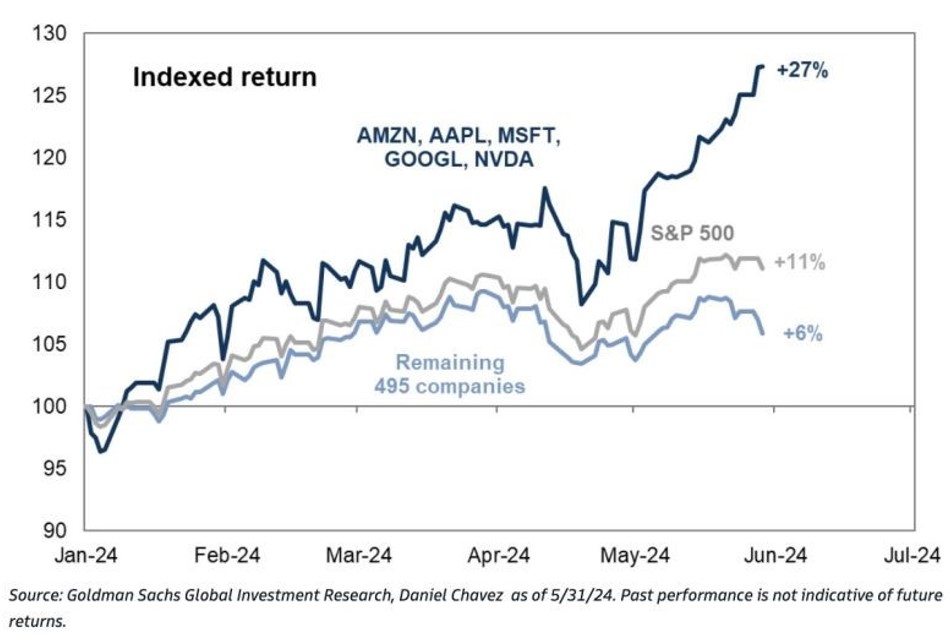

Graphique #4: Un marché des actions américaines de plus en plus concentré

Depuis le début de l'année, les gains de l'indice S&P 500 sont en grande partie attribuables à cinq grandes valeurs technologiques (Nvidia, Apple, Microsoft, Amazon et Alphabet). Ce groupe de valeurs a enregistré un gain de 27% depuis le début de l'année. Malgré la performance globalement positive de l'indice S&P 500, moins de la moitié de ses composantes se négocient au-dessus de leur moyenne mobile à 50 jours. Et bien que 78% des sociétés du S&P 500 aient dépassé les estimations de bénéfices par action pour le premier trimestre 2024, le taux de croissance des bénéfices pour le S&P 500, à l'exclusion des «7 Magnifiques», est de -1,80%, ce qui soulève la question de la qualité du «bull market» actuel.

Source: Goldman Sachs, Factset, HolgerZ

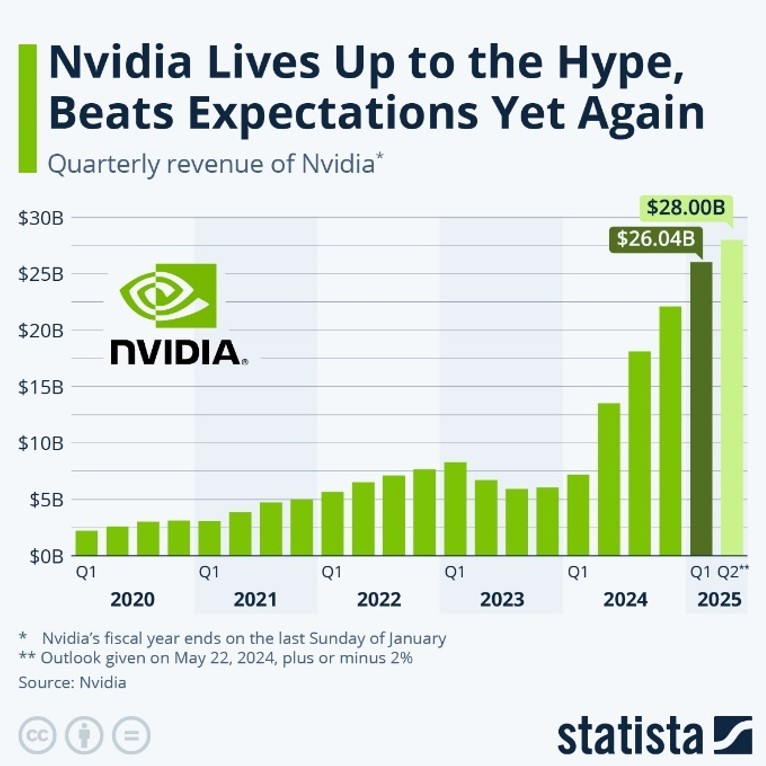

Graphique #5: Nvidia tient ses promesses

Fin mai, l'action Nvidia a dépassé les 1 000 dollars pour la première fois, à la suite des résultats du premier trimestre fiscal qui ont dépassé les attentes avec un chiffre d'affaires de 26,04 milliards de dollars. L'entreprise a enregistré une augmentation de 262% de son chiffre d'affaires. Nvidia a contribué à un quart des gains du S&P 500 cette année et a ajouté une capitalisation boursière équivalente à celle de LVMH lors de la dernière semaine du mois... La valeur de marché de Nvidia dépasse désormais celle des marchés boursiers allemand, australien et coréen réunis. Cette croissance monumentale a incité Nvidia à annoncer un split de ses actions à raison de 10 pour 1, effectif le 10 juin.

Source: Statista

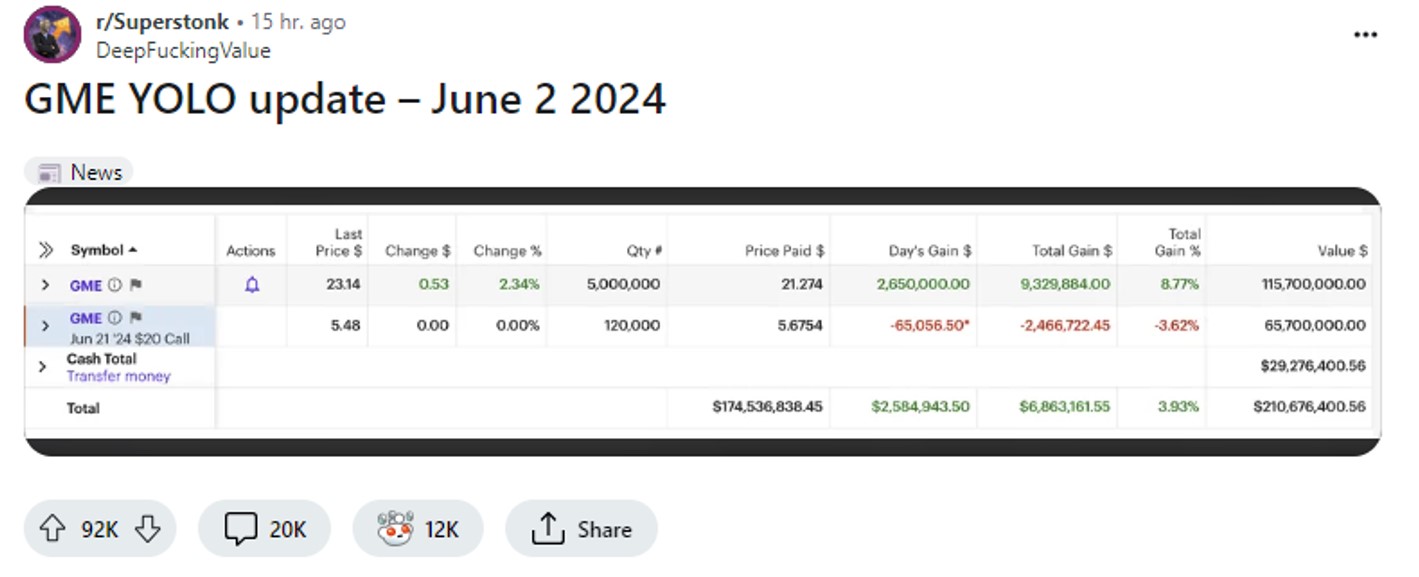

Chart #6: La «GameStop mania» est de retour

En 2021, des spéculateurs sur Reddit et d'autres plateformes de réseaux sociaux ont combiné leurs efforts pour acheter les titres qui étaient les plus vendus à découvert par les investisseurs institutionnels. Cela a provoqué ce qu’on appelle un «short squeeze», où les vendeurs à découvert ont été contraints de racheter des actions pour couvrir leurs pertes, faisant grimper les prix encore plus haut.

Récemment, un post de l'influenceur Keith Gill, connu sous le nom de «Roaring Kitty», a entraîné une hausse de plus de 70% des actions de GameStop en une seule journée. Le retour en for ce de cette stratégie a également ravivé l'intérêt pour d'autres actions «meme» comme AMC Entertainment ($AMC), Reddit ($RDDT), Spirit Airlines ($SAVE) et Lucid Motors ($LCID), qui ont atteint de nouveaux sommets historiques en mai. Doit-on interpréter ce retour en force des spéculateurs comme un signal de retournement imminent des marchés d’actions, de manière similaire à ce que nous avions vécu en 2021?

Source: Les positions de Keith Gill sur GameStop, Reddit

Graphique #7: Un mois positif pour les marchés obligataires

Les obligations gouvernementales américaines ont enregistré des gains sur l’ensemble des échéances au mois de mai. Les rendements à 2 ans et à 10 ans ont diminué respectivement de 17 et 19 points de base. Le crédit «Investment grade» enregistre la meilleure performance avec un gain de 1,9% au mois de mai, après une baisse de -2,3% en avril. A noter que le rendement des obligations japonaises à 10 ans a atteint 1% pour la première fois depuis plus de dix ans, ce qui fait craindre des ventes d’obligations du trésor américain par les investisseurs institutionnels japonais. Le segment dette émergente enregistre une performance positive de 1,8% grâce notamment au fait que plusieurs banques centrales des marchés émergents aient entamé leur cycle d'assouplissement monétaire.

Source: Rendements du secteur des titres à revenu fixe, J.P. Morgan

Graphique #8: Sans faire de bruit, les matières premières surperforment les autres classes d’actifs en 2024

Au mois de mai, les cours du baril de pétrole ont chuté après avoir atteint des sommets en avril, les contrats à terme sur le pétrole se repliant de 6% sur le mois. Néanmoins, les indices plus larges des matières premières ont enregistré des performances positives de 1,8% en mai, grâce à une demande mondiale solide et à une situation d’offre relativement tendu sur fonds de risque géopolitique. L'argent a enregistré un bond de 12%, tandis que l'or, le cuivre et le nickel ont atteint de nouveaux sommets historiques.

Source: Ronnie Stoeferle, MUFG

Graphique #9: la Chine accumule de l'or

Alors que les tensions commerciales avec les États-Unis s'intensifient, la People's Bank of China (PBoC) réduit ses avoirs en obligations américaines et augmente ses réserves d'or afin de se diversifier par rapport aux actifs américains. Au cours du premier trimestre de cette année, les avoirs de la Chine en bons du Trésor américain et en obligations d'agences gouvernementales ont chuté de près de 40 milliards de dollars et de 10 milliards de dollars, respectivement. Parallèlement, la part de l'or dans les réserves officielles de la Chine a grimpé à 4,9% en avril, le niveau le plus élevé depuis 2015, reflétant un changement stratégique dans la gestion des actifs de la Chine.

Source: Crescat Capital, Bloomberg

Graphique #10: La SEC approuve 8 ETF sur Ether

Il s’agit d’une surprise: la Securities and Exchange Commission (SEC) américaine a approuvé huit demandes d'ETF Ethereum au comptant, notamment ceux présentés par BlackRock et Fidelity. Cette décision autorise le lancement de fonds indiciels ETF sur Ether (ETH) à Wall Street, même si les émetteurs d'ETF doivent encore faire approuver leurs déclarations d'enregistrement S-1, un processus qui pourrait prendre plusieurs semaines. Cette approbation marque une étape importante pour les investissements dans les cryptomonnaies. Elle devrait stimuler le processus d’adoption et l’amélioration de la liquidité de la deuxième plus importante cryptomonnaie.

Source: Bloomberg