Après avoir battu des records de baisse, la confiance des directeurs d’achat a progressé en mai et en juin.

Après avoir battu des records de baisse en mars et avril en Europe et aux États-Unis, la confiance des directeurs d’achat a progressé en mai et, à nouveau, en juin. La chute n’est pas loin d’être effacée, mais cela n’implique pas que le choc sur l’économie réelle soit, lui, totalement surmonté. La crise du coronavirus a été si violente qu’elle a (temporairement) mis à mal la relation historique entre niveau de confiance et rythme d’activité. Le climat des affaires rebondit car l’épidémie a reflué depuis son pic, permettant que les économies soient peu à peu réouvertes. Dans l’immédiat, le risque pour la reprise reste avant tout sanitaire.

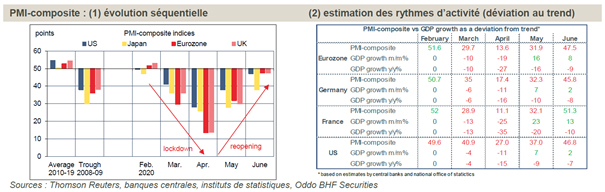

Selon les données préliminaires, les indices de confiance des directeurs d’achat ont fortement progressé en juin pour le deuxième mois d’affilée (graphe de gauche). Après une chute historique sur mars-avril, période où le confinement était maximal, le rebond est spectaculaire. Aux États-Unis et en zone euro, 89% de la baisse de l’indice PMI-composite est effacée, au Royaume-Uni 85% (57% seulement au Japon). A l’échelon global, sur la base des données partielles disponibles, l’indice PMI-composite devrait avoisiner 47 points en juin, le même niveau qu’en février. En avril, à son creux, il était tombé à 27 (vs un précédent point bas à 38 en novembre 2008).

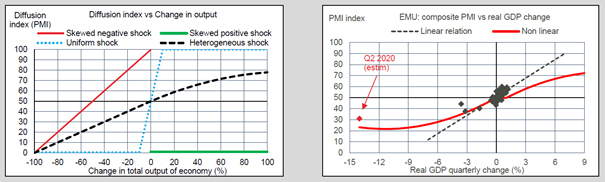

En temps normal, on peut mettre en évidence une relation robuste entre le niveau de l’indice PMI et le rythme d’activité à court terme (mettons, sur un mois ou trois mois). D’où l’idée largement admise qu’un PMI décrit une phase d’expansion s’il dépasse 50, et une récession s’il est au-dessous. Cette relation a perdu de sa force dans la crise du coronavirus, tant le choc a été d’une force atypique et affecté les diverses branches de l’économie de manière différenciée. Les indices de climat des affaires type PMI ne sont en effet pas construits pour capter l’intensité du choc (voir encadré).

Dans la situation présente, il faut revoir nos règles d’interprétation. De toute évidence, l’équivalence entre le niveau des PMI et le taux de croissance instantané ne tient plus. Ces indices se situent en général au-dessous du seuil critique des 50 pts, ce qui devrait signaler une poursuite de la contraction, fût-ce à un rythme moindre qu’en mars ou avril. Or, tout indique que l’activité a au contraire rebondi quand les mesures de restriction ont été assouplies à partir du mois de mai. Actuellement, l’évolution séquentielle des indices PMI donne certes un signal positif au sujet du cycle mais ne dit rien de précis sur le rythme de croissance du PIB. Pour cela, il est préférable de se référer aux estimations reposant sur les mégadonnées à haute fréquence touchant par exemple à la mobilité des agents économiques ou aux transactions par cartes de crédit. (tableau de droite).

À court terme, et sous l’hypothèse que la situation sanitaire continue d’évoluer favorablement, il y a tout lieu de penser que le climat des affaires continuera de s’améliorer. Les indices PMI pourrait donc battre des records à la hausse au cours des prochains mois. Il est probable aussi que le rebond sera en bonne part proportionné à la baisse qui avait précédé. C’est un point à garder en tête quand on compare les pays entre eux. La hiérarchie actuelle des indices PMI-composite dans les pays développés (France > Zone euro > US > Allemagne) ne correspond pas du tout, il va sans dire, à la gravité de la crise du coronavirus, et même tout le contraire.

En théorie, la relation entre le niveau d’un indice de diffusion et le rythme d’activité n’a pas de raison d’être stable. Pour l’illustrer, on peut considérer différents exemples de choc sur l’activité (graphe de gauche).

- Chocs asymétriques. Dans un choc négatif (skewed negative shock), la moitié des entreprises verraient leur activité inchangée et l’autre moitié leur activité totalement disparaître: l’indice PMI vaudrait 50 mais la production totale aurait baissé de 50%. Dans un choc positif (skewed positive shock), une seule entreprise verrait son activité exploser quand toutes les autres réduiraient modestement leur production: le PMI serait proche zéro mais l’activité pourrait croître dans des proportions considérables.

- Choc parfaitement uniforme (uniform shock). Toutes les entreprises auraient par exemple une baisse d’activité de 1%, ou une hausse d’activité de 1%. Dans un cas, le PMI vaudrait 0, dans l’autre il vaudrait 100, alors que la situation sous-jacente serait sensiblement identique.

- Choc hétérogène (heterogeous shock) se situant quelque part entre les chocs asymétriques et les chocs parfaitement uniformes.

En pratique, on observe historiquement qu’il existe une relation linéaire entre le niveau du PMI-composite (manufacturier + services) et le rythme de croissance du PIB réel. Mais, dans le cas d’un choc d’une ampleur exceptionnelle, cette relation ne tient plus. Ainsi, au deuxième trimestre 2020, le PMI-composite de la zone euro a une valeur moyenne de 31 (passant de 14 en avril à 48 en juin) et la contraction attendue du PIB devrait avoisiner 15% t/t. Pour décrire une telle baisse d’activité en suivant la relation linéaire, il faudrait que le PMI puisse prendre une valeur négative, ce qui est impossible par construction (graphe de droite). Le choc a rendu le système non-linéaire. C’est le signe que le choc du confinement a eu des effets beaucoup plus hétérogènes que la normale. Certains secteurs ont été pratiquement été mis en arrêt complet, par exemple la production automobile ou l’hôtellerie-restauration. Il y a tout lieu de penser qu’il y aura aussi des non-linéarités dans la phase de rebond. La réouverture de l’économie n’est en effet pas uniforme entre les secteurs. Il faut donc s’attendre à ce que le rebond du rythme de croissance du PIB au troisième trimestre soit plus fort que ce que suggérerait la relation historique avec les indices PMI.