La partie économiquement «douloureuse» de la baisse de l’inflation est encore à venir.

Pour beaucoup d’investisseurs, l’économie américaine s’avère plus résiliente qu’anticipé en 2023.

Ces mêmes investisseurs n’ont aucun mal à l’expliquer, et pour cause. Les raisons abondent. L’excès d’épargne accumulée par le consommateur américain durant la période Covid, nourrie par les soutiens fiscaux et monétaires et soutenue par une frugalité «forcée», a été phénoménal. Le marché du travail part d’un niveau historiquement tendu, que ce soit en termes de rythme mensuel de création d’emplois, de niveau des ouvertures de poste, ou de taux de chômage.

Que la contraction du secteur manufacturier, qui a débuté il y a huit mois, n’ait pas été accompagnée d’un affaiblissement similaire de celui des services apparaît donc aujourd’hui comme une évidence.

Pourquoi cette «évidence» ne s’est donc pas imposée en amont, et de façon plus large?

L’évidence se trouvait peut-être avant tout dans la fin de l’histoire, chronique d’un ralentissement économique annoncé dans le sillage d’un resserrement monétaire d’une rapidité et d’une ampleur rarement égalées. Le danger lorsque l’on pense connaître la fin d’une histoire est d’en sous-estimer l’importance de la teneur. Teneur qui, cette fois-ci, se résume en un mot: résilience.

La question que l’on doit donc se poser aujourd’hui est: cette teneur invalide-t-elle le dénouement attendu? Est-il possible que ce cycle se termine sans hausse matérielle du chômage, sans heurt économique, justifiant ainsi le début d’une nouvelle phase haussière et durable pour les actifs risqués?

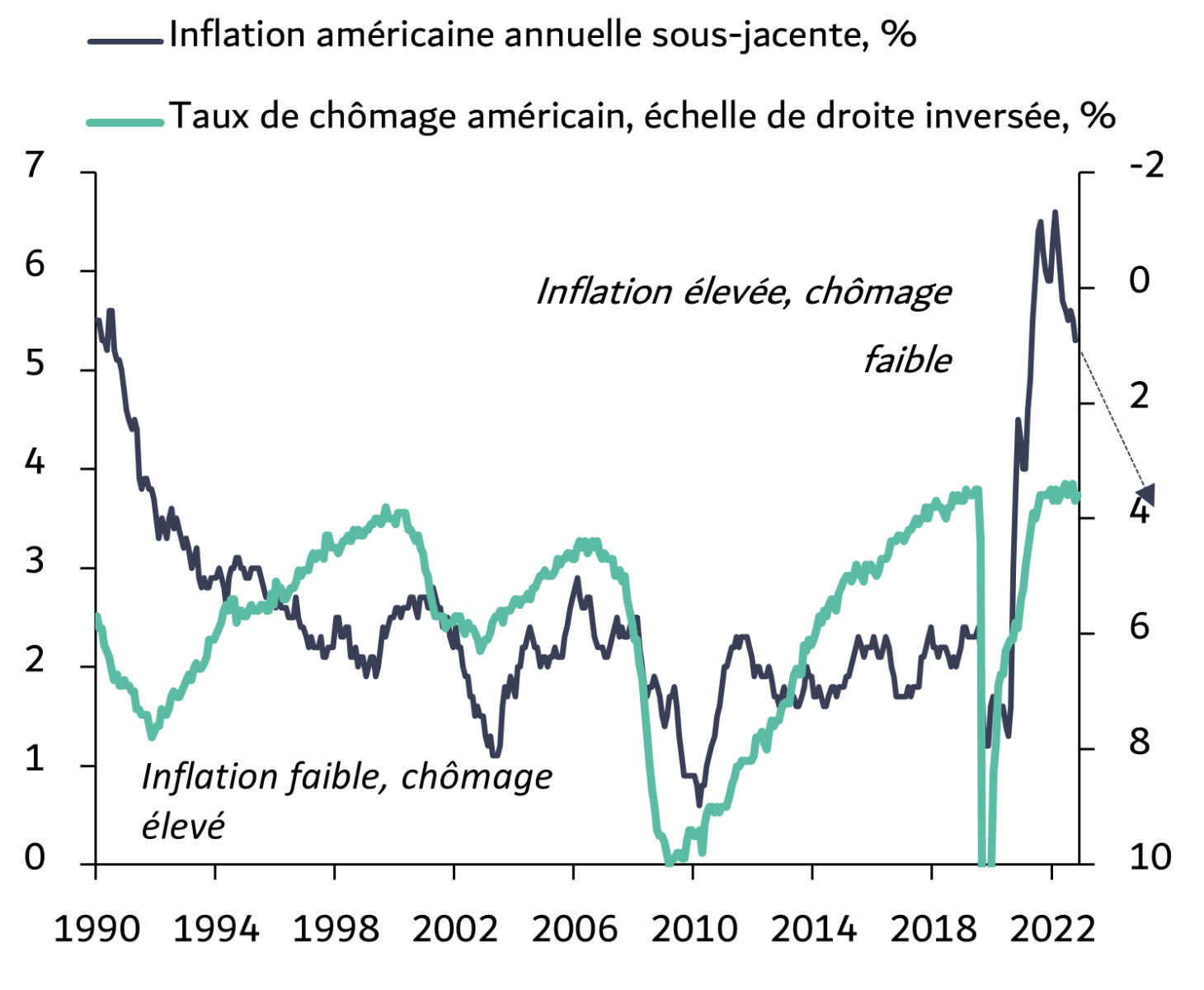

Revenons à l’objectif de départ, l’inflation. La baisse de l’inflation américaine à ce stade est en très grande partie liée à celle des prix de l’énergie et à la normalisation des chaînes de valeur globales. Beaucoup moins aux actions de la Fed, qui n’ont pas encore totalement filtré dans l’économie. Pour preuve, l’inflation totale a significativement chuté, de plus de 9% en juin 2022, à 4% en mai 2023, alors que l’inflation sous-jacente n’a baissé que de 6,6% en septembre 2022 à 5,3% en mai 2023. C’est là la clé. Cette dernière, qui est un reflet plus fidèle de la demande et des pressions salariales, a fait moins de 30% du chemin quand la première en a fait plus de 70%.

Malheureusement, pour que cette inflation «cœur» baisse décisivement à l’objectif, à moins d’une hausse imminente et significative de la productivité, une seule option semble viable: un affaiblissement de la demande, qui, généralement, passe par une augmentation du taux de chômage.

La Réserve Fédérale américaine (Fed) a fait beaucoup, très vite. Les effets de ses actions doivent encore se faire sentir pleinement. Mais compte-tenu de la configuration unique et extrême de l’économie post-Covid, les délais de transmission sont longs, et surtout plus difficiles à estimer que d’habitude.

La Fed en est bien consciente, d’où son choix de faire une pause dans son cycle de resserrement monétaire. Elle fera encore ce qu’elle estime être nécessaire, mais là n’est plus la question. La question est maintenant de savoir combien de temps elle devra maintenir ces conditions monétaires restrictives pour venir à bout de cette résilience en créant le moins de dommages possible.

L’ambiance générale était certes trop négative début 2023, et l’année pourrait tout à fait se poursuivre sous des auspices favorables encore quelques temps. Mais attention à ne pas oublier d’où nous venons et le chemin qui reste à parcourir.