Les marchés financiers ont passé la semaine dernière dans une fourchette relativement étroite, avec une volatilité de plus en plus faible, en attendant la Fed cette semaine.

Le FOMC (Federal Open Market Committee) étant dans le noir avant sa réunion de décision sur les taux d'intérêt cette semaine, les marchés financiers ont passé la semaine dernière dans une fourchette relativement étroite, avec une volatilité de plus en plus faible. Notre mesure préférée de la volatilité, l'indice VIX, atteint désormais des niveaux inégalés depuis janvier 2020, sans doute une période où les investisseurs et les banques centrales n'avaient pas encore pleinement compris le choc inflationniste mondial. A l'heure actuelle, il semble que les investisseurs soient revenus à l'hypothèse de base d'un «atterrissage en douceur»; la vitesse de la désinflation est suffisamment importante pour satisfaire les banques centrales, mettre en place des taux terminaux et faire en sorte qu'une récession brutale puisse être évitée et ne soit qu'un risque secondaire à envisager.

Pour compenser l'absence de nouvelles du FOMC, l'Opep+ a annoncé que l'Arabie saoudite réduirait sa production à partir de juillet d'un million de barils par jour (mbj) pour atteindre 9 mbj et que les réductions volontaires des neuf pays de l'Opep+ seraient prolongées de 12 mois jusqu'en décembre 2024. Il a également été annoncé que les niveaux de référence pour 2024 seront redistribués des pays qui peinent à atteindre leurs objectifs vers ceux qui ont la capacité de le faire. Les prix du pétrole sont restés inchangés au cours de la semaine.

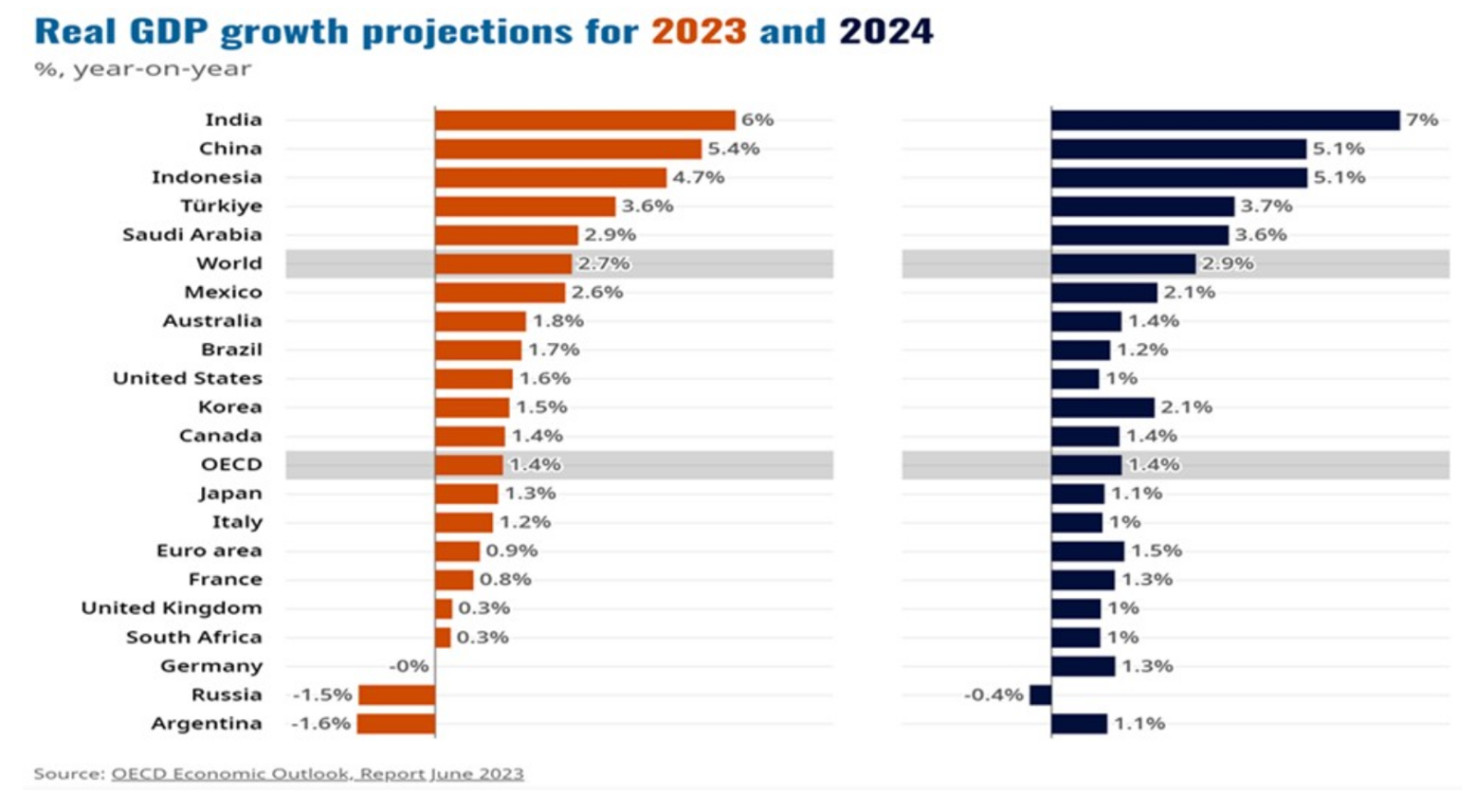

La Banque mondiale et l'OCDE (Organisation de coopération et de développement économiques) ont toutes deux publié la semaine dernière des mises à jour des perspectives économiques mondiales. La Banque mondiale a revu à la hausse ses prévisions de croissance mondiale pour 2023 de 0,4%, à 2,1%. De son côté, l'OCDE a estimé la croissance à 2,7% pour 2023, avec une nouvelle hausse à 2,9% en 2024. L'OCDE cite comme catalyseurs la baisse des prix de l'énergie, qui allège la pression sur les budgets des ménages, la poursuite du redressement du moral des consommateurs et la réouverture de la Chine, qui stimule l'activité mondiale (voir le graphique de la semaine ci-dessous).

En ce qui concerne la santé du commerce mondial, comme c'est souvent le cas, nous disposons de données contradictoires. Les données commerciales de la Chine ont montré que les exportations ont chuté de 7,5% d'une année sur l'autre en mai, ce qui est inférieur aux attentes de 1,5% d'une année sur l'autre. Ces données contrastent avec les commandes d'usines allemandes, qui ont diminué beaucoup moins que prévu, un signe supplémentaire que le choc des prix de l'énergie est en train de s'estomper en Europe. Les investisseurs qui s'attendent à ce que le FOMC fasse une pause cette semaine se référeront à l'indice ISM (Institute for Supply Management) des services pour le mois de mai, qui est tombé à 50,3, en dessous des 52,4 attendus, la sous-composante de l'emploi étant passée en territoire de contraction à 49,2. En outre, le nombre hebdomadaire de demandes initiales d'allocations chômage a été exceptionnel, augmentant à 261’000 après être resté dans une fourchette de 200’000 à 250’000 au cours des derniers mois.

D'autre part, les investisseurs qui sont convaincus que le FOMC poursuivra son cycle de hausse en juin citeront le fait que la Banque de réserve d'Australie et la Banque du Canada ont toutes deux procédé à des hausses surprises de 25 points de base la semaine dernière, augmentant les taux de base à 4,1% et 4,75% respectivement. Le facteur décisif pourrait être les indices des prix à la consommation de cette semaine, qui seront publiés avant la décision du FOMC. Les investisseurs estiment actuellement que la prochaine hausse sera la dernière du cycle et que l'assouplissement monétaire commencera au début de l'année 2024.