Le marché doit voir un «monde» différent à l'avenir, pour reprendre la référence de Jerome Powell, dans lequel de multiples baisses de taux à court terme sont justifiées.

Malgré le congé bancaire en Europe, les marchés financiers mondiaux ont connu une semaine chargée. Le rachat de la First Republic Bank par JP Morgan et l'effondrement du cours des actions d'autres banques régionales américaines ont constitué une toile de fond inquiétante pour les réunions du Federal Open Market Committee (FOMC) et de la Banque centrale européenne (BCE) de ce mois-ci. Les données économiques ont continué à soutenir plusieurs thèmes macroéconomiques récents - un marché du travail solide aux Etats-Unis, une inflation toujours élevée en Europe et un ralentissement de l'activité manufacturière avec une croissance continue dans le secteur des services.

Les deux banques centrales ont procédé à des augmentations de 25 points de base (pb) comme prévu, bien que les messages suggèrent une divergence future. La Fed a signalé une pause potentielle en juin, reconnaissant l'effet de resserrement des tensions actuelles dans le secteur bancaire et les «délais longs et variables»1 avant de voir les effets du resserrement de la politique monétaire. Christine Lagarde a fermement indiqué que la BCE n'était pas encore prête à faire une pause, laissant même entendre que de multiples hausses étaient encore à l'ordre du jour. Nous notons toutefois qu'au sein de la BCE, les voix optimistes qui avaient précédemment poussé à des hausses continues de 50 points de base semblent s'être estompées assez rapidement. Cette prudence accrue a probablement été encouragée par une deuxième enquête consécutive sur les prêts bancaires - publiée cette semaine - qui montre un resserrement des conditions de prêt et une forte baisse de la demande de crédit de la part des entreprises et des consommateurs européens.

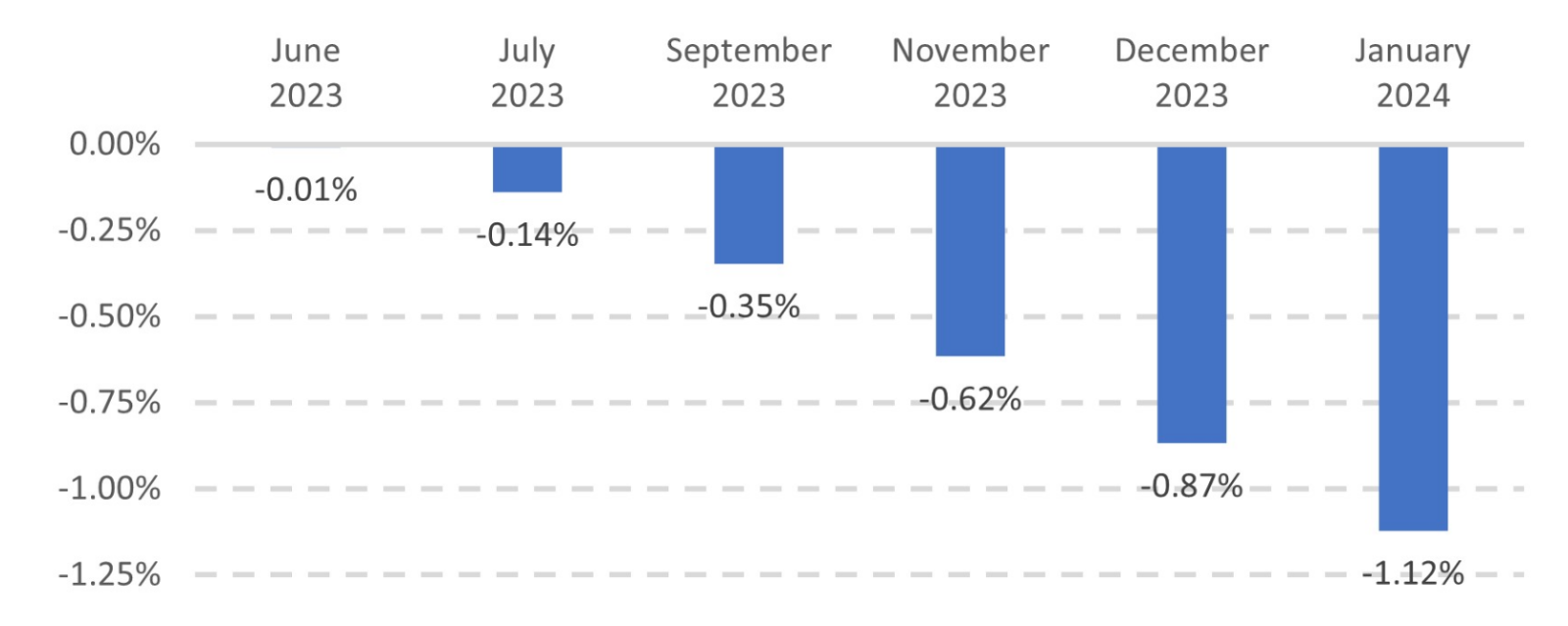

Lors de la conférence de presse du FOMC, Jerome Powell s'est opposé à l'opinion apparente du marché selon laquelle la Fed réduira ses taux au deuxième semestre 2023, citant un scénario de base de lente diminution de l'inflation et de maintien d'un marché de l'emploi solide, les réductions de taux ne se justifiant pas «dans ce monde».1 Néanmoins, le marché des contrats à terme continue d'anticiper trois réductions de taux de 25 points de base jusqu'à la fin de l'année 2023 (voir le graphique de la semaine).

Source: Données de Bloomberg World Interest Rate Probability, US Fed Funds Futures. Données au 4 mai 2023. A des fins d'illustration uniquement. Les prévisions mentionnées ne constituent pas un indicateur fiable des résultats futurs.

Non seulement cette position est en contradiction avec le scénario de base du FOMC, mais elle ne semble pas non plus justifiée par les données économiques. Cette semaine, les offres d'emploi se sont maintenues à des niveaux historiquement élevés, les demandes d'allocations chômage sont repassées sous la barre des 250’000, la masse salariale non agricole a largement dépassé les attentes et le taux de chômage est tombé à son plus bas niveau depuis plusieurs décennies.

Le marché doit donc voir un «monde» différent à l'avenir, pour reprendre la référence de Jerome Powell, dans lequel de multiples baisses de taux à court terme sont justifiées. Une explication pourrait être une baisse de l'inflation plus rapide que prévu, mais cela semble peu probable compte tenu de la vigueur du marché du travail et de la croissance continue des salaires. Nous pensons que le marché se concentre plutôt sur une crise d'origine externe, telle qu'une crise bancaire américaine potentiellement incontrôlée. Les deux banques actuellement sous les feux de la rampe - PacWest et Western Alliance - auront peut-être besoin d'une solution de soutien, mais à mesure que l'on monte dans la pyramide des banques américaines, les vulnérabilités semblent moins évidentes et les inquiétudes moins justifiées. Si les Etats-Unis parviennent à contenir ces inquiétudes, peut-être par le biais de rachats d'acteurs plus petits, alors les baisses de taux de cette année sembleraient profondément déconnectées des données macroéconomiques.

Bien que les bénéfices et la rentabilité des entreprises soient solides pour l'instant - et que les entreprises puissent répercuter la hausse des coûts sur les consommateurs qui peuvent encore se le permettre - nous pensons que les effets négatifs de la hausse des taux d'intérêt deviendront peu à peu plus évidents. Les principales banques centrales ont relevé leurs taux de manière agressive, ce qui, à terme, aura des conséquences pour ceux qui interagissent avec les marchés de la dette: coûts d'emprunt plus élevés pour les entreprises et les consommateurs, pression sur les prix des actifs (à mesure que les taux de capitalisation augmentent), augmentation du risque de refinancement, niveaux d'investissement plus faibles et consommateurs plus contraints.

Le calendrier n'est pas facile à calculer. L'impact sera probablement retardé par des banques centrales plus prudentes - comme on l'a vu cette semaine - et amorti par les liquidités existantes dont disposent les entreprises et les consommateurs. Mais selon nous, la question est plutôt de savoir «quand» et non «si». On peut s'attendre à ce que les défaillances augmentent et que les primes de risque soient plus élevées. Mais nous n'en sommes pas encore là, et un cycle de crédit plus long - tel qu'il est envisagé dans le «monde» de Jerome Powell - donne aux investisseurs le temps d'ajuster leurs portefeuilles.

Dans le domaine du crédit, il peut être difficile de réduire le risque d'un portefeuille, en particulier lorsque d'autres font de même. En fin de compte, le marché favorisera probablement ceux qui agissent tôt, mais pas avec précipitation ou «à n'importe quel prix». Nous pensons qu'une réduction régulière du risque, une rotation vers des actifs de meilleure qualité et un recentrage sur la diversification et l'analyse du crédit semblent prudents à ce stade du cycle. La réduction du risque aujourd'hui peut entraîner une sous-performance à court terme, mais dans le domaine du crédit, il vaut mieux être en avance qu'en retard, surtout lorsque les rendements restent attractifs même pour les émetteurs de qualité supérieure.

Si les faillites de la Silicon Valley Bank et du Credit Suisse peuvent nous apprendre quelque chose, c'est peut-être que dans ce nouvel environnement de taux d'intérêt plus élevés et de fragilité des marchés, les tensions peuvent survenir de manière inattendue et avoir des conséquences immédiates et douloureuses. En tant qu'investisseurs, nous ne devrions pas nous reposer sur nos lauriers quant à notre capacité à les prévoir ou à les anticiper.