Les obligations d'Etat ont partiellement inversé le mouvement de vente observé au cours des deux dernières semaines.

Le début du mois de juin a été positif pour les actifs; les obligations d'Etat ont partiellement inversé le mouvement de vente observé au cours des deux dernières semaines, tandis que les marchés du crédit aux entreprises et des actions ont été positifs au cours de la semaine.

Les catalyseurs de la baisse des rendements américains semblent être l'aboutissement des négociations sur le plafond de la dette et les nouvelles indications de plusieurs gouverneurs de la Réserve fédérale selon lesquelles une pause dans le cycle des taux est leur option préférée pour le mois de juin. Alors que des données solides sur l'emploi ont conforté les investisseurs dans l'idée qu'un ralentissement économique significatif est peu probable à court terme, les ouvertures d'emplois JOLTS (Job Openings and Labor Turnover Survey) et la masse salariale non agricole ont toutes deux dépassé de manière convaincante les attentes du consensus.

Dans la zone euro, les réductions de l'inflation ont fait baisser les rendements. L'indice flash des prix à la consommation pour la région est tombé à 6,1% en glissement annuel, contre 6,3% attendus, et les prix à la consommation de base, considérés comme préoccupants lors de la réunion de mai de la Banque centrale européenne (BCE), ont baissé pour le deuxième mois consécutif à 5,3% en glissement annuel, en dessous des prévisions consensuelles de 5,5% en glissement annuel.

En Chine, l'indice officiel des directeurs d'achat du secteur manufacturier a déçu, n'affichant que 48,8. Cet indice mesure la santé des grands fabricants privés et publics et, après s'être contracté (en dessous de 50) pendant deux mois consécutifs, a été un signal fiable pour inciter les autorités chinoises à agir. Cette action a peut-être commencé officieusement, étant donné les titres de presse de vendredi selon lesquels les autorités travaillent sur un nouveau train de mesures visant à soutenir le secteur immobilier. L'économie chinoise est devenue déséquilibrée. Les secteurs liés à la réouverture (par exemple, le tourisme, les transports, la restauration) ou bénéficiant du soutien politique actuel (par exemple, les nouvelles énergies, la technologie) surperforment, mais les secteurs clés de l'industrie manufacturière et de l'investissement immobilier continuent d'être à la traîne, ce que cet indice est en train de récupérer. La combinaison d'un éventuel soutien politique en cours de préparation et de nouvelles étonnamment positives de l'indice Caixin des achats manufacturiers (un indice alternatif qui, selon nous, est un meilleur indicateur de la santé des exportateurs chinois), qui a augmenté bien au-delà des attentes du marché pour atteindre 50,9, contre 49,5 en avril, a entraîné une forte hausse des actifs chinois et peut également fournir des preuves que le cycle manufacturier mondial a atteint son niveau le plus bas.

«Vendre en mai et s'en aller» n'aurait pas pu être plus approprié pour juin 2022 (voir le tableau ci-dessous). Des années de politique monétaire ultra-accommodante, de largesses budgétaires et un choc sur les matières premières se sont combinés pour amplifier les pressions inflationnistes mondiales, conduisant les banques centrales à agir de manière agressive. En 2022, le FOMC (Federal Open Market Committee) a relevé ses taux de 75 points de base, la plus forte hausse depuis 1994, et la BCE a confirmé qu'elle relèverait ses taux en juillet de la même année – pour la première fois depuis dix ans – et qu'elle mettrait fin à l'assouplissement quantitatif. C'était la fin de l'argent gratuit; les investisseurs s'attendaient à une récession brutale et ont paniqué. Douze mois plus tard, le resserrement de la politique des banques centrales est pratiquement terminé, les économistes continuent de repousser la récession imminente de six mois, l'inflation est en baisse et les prix des matières premières se sont normalisés.

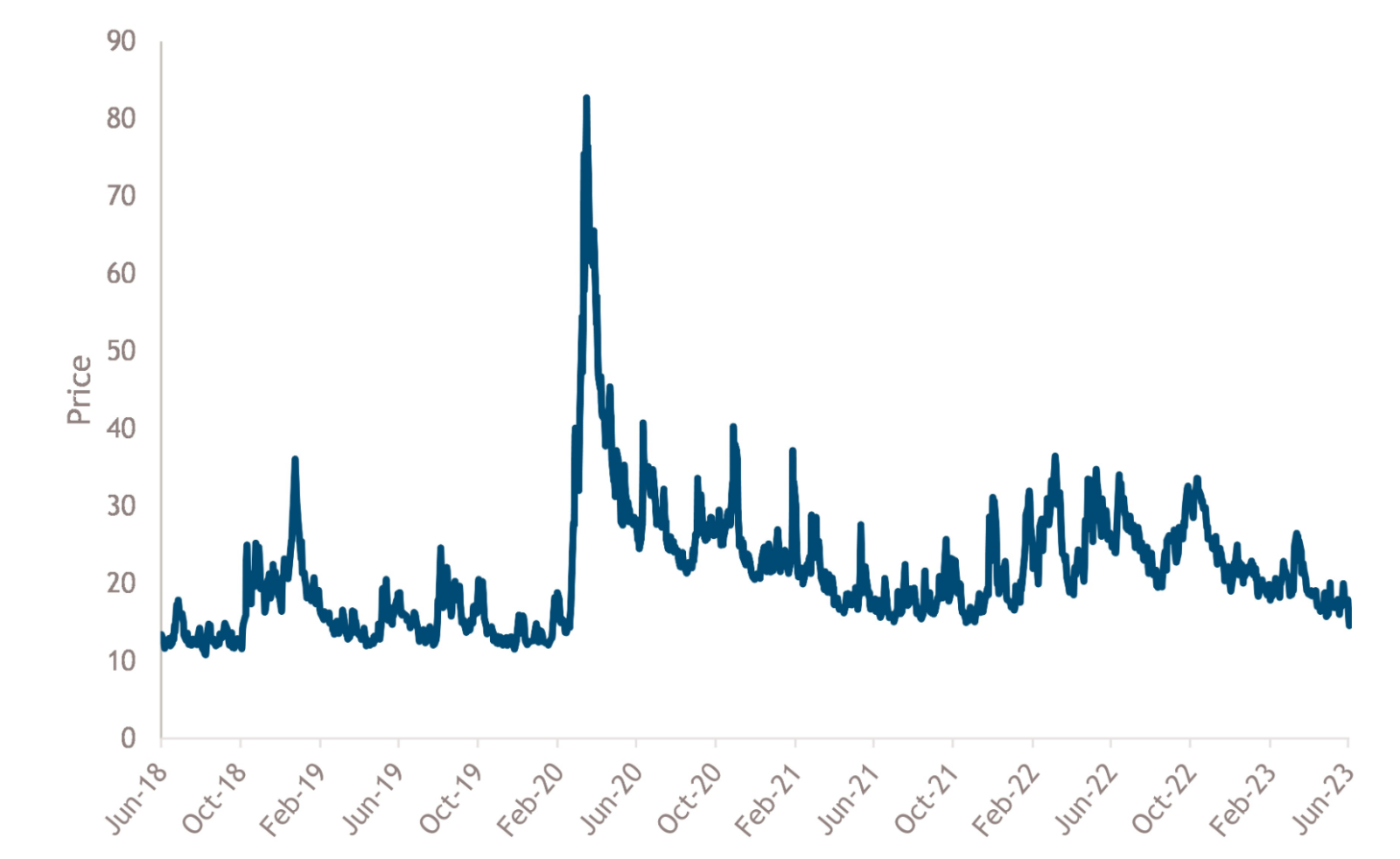

Qu'est-ce qui pourrait mal tourner? La plupart des discussions portent sur les sources potentielles d'instabilité financière, qu'il s'agisse de l'immobilier commercial et de ses liens avec les banques régionales qui ont une exposition concentrée à la classe d'actifs, ou de la Banque du Japon et des attentes du marché selon lesquelles elle pourrait procéder à un ajustement de sa politique au cours des mois d'été (ce qui déstabilise les marchés des obligations d'État car les investisseurs nationaux recyclent l'argent à l'intérieur du pays). Parmi les risques non quantifiables cités figurent l'aggravation du conflit ukrainien ou une nouvelle souche mortelle de COVID. Mais la réponse la plus simple est peut-être qu'une récession finisse par s'amorcer sous le poids d'une politique plus stricte, de la baisse des marges bénéficiaires et de la contraction de la consommation à mesure que le chômage augmente. Toutefois, il est peu probable que juin 2022 se répète en juin 2023. Si l'on considère l'indice VIX, notre mesure préférée de la volatilité et du sentiment des investisseurs, nous nous trouvons actuellement à des niveaux jamais atteints depuis le début de la crise (voir le graphique de la semaine). Un été ennuyeux, ça vous dit?

.png)