Si le crédit est l’enfant prodige de 2023, le High-Yield présente des opportunités, mais attention à ne pas se tromper de cible.

En ce début de période estivale, les banques centrales demeurent focalisées sur l'inflation. Preuve en est, la Banque centrale européenne, la Banque de réserve d'Australie et la Banque du Canada ont de nouveau relevé leurs taux de 25 points de base en juin.

Malgré tout, le rythme des hausses de taux ralentit et les craintes d’une récession sévère sur les principaux marchés semblent s’estomper, faisant espérer de meilleures perspectives pour les prochains mois.

Aux Etats-Unis, la situation semble moins négative que ce que laissaient entendre les prévisions en début d’année: la Réserve fédérale américaine paraît désormais décidée à faire une pause en suspendant les hausses des taux d'intérêt, tandis que les données économiques ne semblent pas indiquer de récession dans un avenir proche. Néanmoins, malgré ces signaux encourageants, de nouvelles hausses de taux ne sont pas à exclure d’ici la fin de l’année.

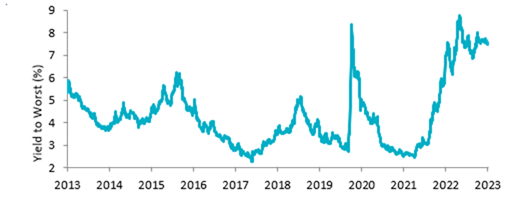

Les investisseurs continuent de bénéficier de rendements historiquement élevés sur l'ensemble du marché obligataire. Même si la pause décidée par la Fed entraîne une baisse des rendements et que la fourchette des rendements des bons du Trésor à 10 ans (3,25% à 4% depuis novembre dernier) s'oriente à la baisse, le rendement total des obligations devrait rester attractif.

Dans cet environnement incertain et changeant, plusieurs opportunités pourraient subsister sur les marchés obligataires cet été.

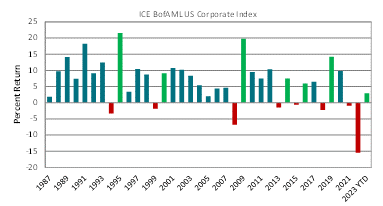

Ces derniers mois, le marché américain du crédit Investment Grade a connu des rendements élevés, permettant d'inverser la tendance des rendements négatifs connus en 2022 et d’enregistrer des résultats positifs sur cette première partie de l’année.

Les fondamentaux des entreprises demeurent robustes : la forte croissance des bénéfices nominaux a permis de réduire le niveau d'endettement et les emprunteurs ont pu, ces derniers mois, lever des fonds sur le marché obligataire, leur permettant de constituer des réserves de liquidités en cas de ralentissement marqué de la croissance.

En Europe, la manière dont les entreprises pourraient faire face à un environnement de coûts de financement plus élevés est au cœur des discussions. Malgré cette inquiétude, les fondamentaux restent positifs: les bénéfices trimestriels du quatrième trimestre 2022 ont été positifs et les bénéfices du premier trimestre 2023 ont dépassé les attentes du marché. Dans ce contexte, des opportunités dans le segment de la dette subordonnée de certains émetteurs de crédit Investment Grade pourraient exister.

Les valorisations des obligations High-Yield sont à ce jour attractives en Europe, avec des rendements proches de leurs plus hauts niveaux depuis plus de 10 ans, niveaux qui ont toujours été associés à des rendements ultérieurs positifs.

Le crédit High-Yield européen offre encore aux investisseurs un gain de rendement d'environ 350 points de base1 par rapport au marché du crédit Investment Grade, ce qui, selon nous, aide à compenser le risque de crédit supplémentaire, surtout si l'on considère que la classe d'actifs est aujourd’hui majoritairement notée BB.

En raison des préoccupations liées à la récession, les secteurs les plus dispersés (autrement dit qui ont créé des gagnants et des perdants), comme les médias, les télécommunications et la distribution, ont été les plus touchés par des cas de défauts. Nous continuons de privilégier les crédits «défensifs» dans des secteurs tels que les biens d'équipement et la santé.

Aux Etats-Unis, le taux de défaut est resté au centre des préoccupations des investisseurs, ceux-ci craignant qu'il n'augmente à mesure que l'économie s'affaiblit. Nous pensons que cette augmentation va demeurer raisonnable, de l'ordre de 3 à 4%, notamment en raison du fait que seules 30% des entreprises ont contracté des prêts et que la majorité d'entre elles peuvent faire face à des taux d'intérêt plus élevés. Toutefois, comme on a pu le constater en mai, avec deux défauts survenus dans le segment High-Yield et trois échanges contraints, une analyse individualisée et active sera indispensable pour évaluer les opportunités sur l'ensemble des marchés High-Yield.

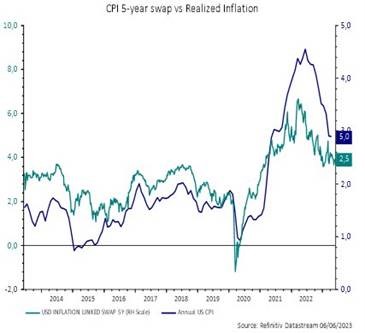

Alors que plusieurs études indiquent que l'inflation semble avoir atteint un pic, les prix des services et les salaires demeurent élevés, laissant penser que l'inflation, et en particulier l'inflation sous-jacente (excluant l’énergie et la nourriture), pourrait rester élevée au cours des prochains mois. Alors que les marchés ont intégré les baisses de taux de 2023 dans leurs cours, il est intéressant de constater que les points morts d'inflation demeurent quasiment inchangés et se négocient à des niveaux proches des objectifs fixés par les banques centrales.

Les rendements réels, qui sont proches des niveaux les plus élevés du cycle, pourraient être attractifs car les obligations indexées sur l'inflation offrent à la fois de la duration et une exposition à l'inflation.

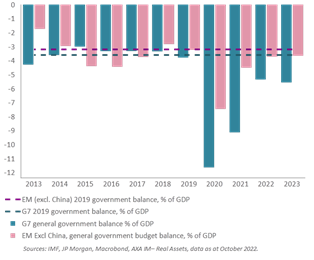

Pour les investisseurs ayant une plus grande appétence au risque, la dette émergente offre aujourd’hui une alternative intéressante aux obligations des marchés développés. Les bilans souverains des pays émergents demeurent plus solides que ceux du G7 et le déficit budgétaire global des pays émergents devrait redevenir proche de son niveau pré-Covid-19 dès 2023, ce qui témoigne d'une progression plus rapide de l’assainissement budgétaire que dans le G7.

Certaines tendances pourraient également offrir des opportunités aux investisseurs, comme la délocalisation de proximité («near-shoring» ou «friend-shoring») qui privilégie certains marchés émergents situés en périphérie des Etats-Unis ou de la zone euro, plutôt que la démondialisation et la relocalisation vers les marchés développés.

Dans l'ensemble, ce contexte de faible croissance a toujours été favorable aux rendements des titres obligataires, en particulier pour les actifs risqués comme les titres à haut rendement qui continuent d'offrir des niveaux de portage élevés. Même pour les investisseurs les plus prudents, cette situation pourrait, selon nous, offrir des opportunités du côté des durations courtes et du crédit Investment Grade.