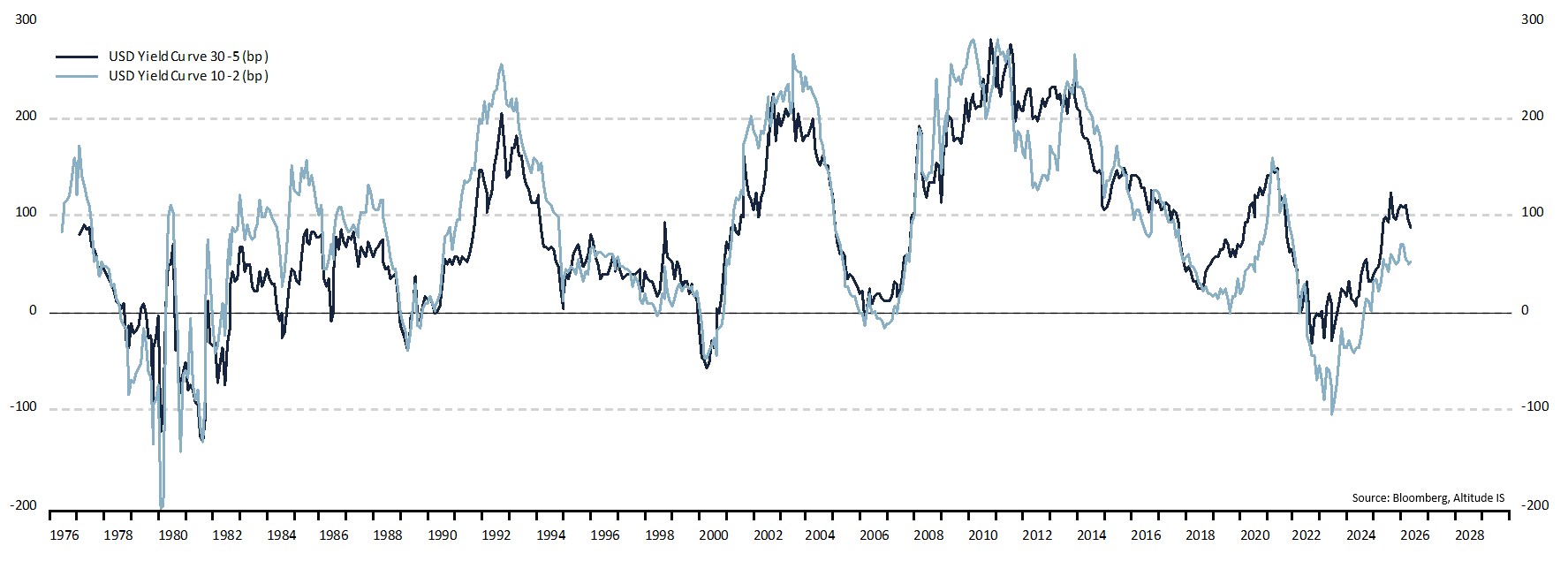

La courbe des rendements américains envoie un signal inhabituel. L'écart de taux d'intérêt entre les obligations à 30 et à 5 ans est près de deux fois plus important que le spread entre le 10 et le 2 ans, 87 contre 52 points de base. Historiquement, ces deux courbes sont superposées et, lorsque ce n'est pas le cas, elles convergent rapidement l'une vers l'autre (cf. Graphique 1). Le décalage actuel interroge. Le 10-2 est-il exceptionnellement en retard, le 30-5 est-il allé trop loin, ou s'agit-il d'un changement structurel et durable? Pour résoudre cette énigme, il convient de rappeler ce que mesurent ces deux courbes de rendements. L'écart entre le 10 ans et le 2 ans constitue le thermomètre classique du cycle économique américain. L'écart entre le 30 et le 5 ans raconte une histoire différente. Il s’agit d’un indicateur de confiance dans la capacité du pays à rembourser sa dette.

Graphique 1 – Décalage permanent ou retard à combler?

La phase actuelle est particulièrement intéressante car le 30-5 a déjà envoyé un signal clair de pentification, tandis que le 10-2 peine à s'écarter davantage. La prime de terme s'est accrue, tandis que les perspectives économiques ne sont pas jugées comme définitivement prometteuses. Depuis la fin de l’ère des taux zéro, le monde obligataire n’est plus le même. La dette publique américaine restant très élevée, les charges d'intérêt flambent. Sans surprise, les investisseurs exigent davantage de compensation pour mettre à risque leur capital pendant 30 ans. Dans ce contexte, la courbe 30-5 se repentifie, mais par l'extrémité la moins habituelle, la partie longue. À l’inverse, le retard du 10-2 s’explique par l’inertie de la partie courte. Cette maturité reste prisonnière de la fonction de réaction de la Fed. Tant que l’inflation ne donnera pas un signal suffisamment rassurant, tant que l’économie créera des emplois, tant que la croissance ne s'affaissera pas significativement, les investisseurs obligataires hésiteront à anticiper une séquence agressive de baisses de taux. Le rendement des obligations à 2 ans ne baissera pas suffisamment pour propulser le 10-2 vers le haut.

La mécanique des courbes de rendements peut être retravaillée ainsi: (30 ans − 5 ans) − (10 ans − 2 ans) = (30 ans − 10 ans) − (5 ans − 2 ans). Derrière cette nouvelle identité se cache une lecture éclairante. Lorsque le 30-5 est au-dessus du 10-2, cela signifie que le segment 30-10 est beaucoup plus pentu que le segment 5-2. En d'autres termes, la déformation de la courbe vient surtout du très long terme. Les investisseurs ont déjà réévalué le prix du risque de défaut de paiement, mais ils ne valident pas encore l'assouplissement nécessaire du cycle monétaire. En effet, l'analyse des précédents cycles aboutit à une conclusion très convaincante, n'en déplaise à ceux qui estiment que «cette fois, c'est différent». Il est extrêmement rare de voir le 30-5 entamer une chute durable avant que le 10-2 ne l’ait rejoint, voire dépassé (cf. Graphique 1). Il arrive que le 30-5 puisse corriger de façon tactique, mais les grandes phases d'aplatissement débutent tout le temps lorsque le 10-2 est supérieur au 30-5. Historiquement, le taux à 2 ans a toujours fini par baisser, parfois très brutalement, lorsque les investisseurs ont admis que la Fed n'aurait d'autre choix que d'assouplir sa politique monétaire pour venir en soutien de l'emploi, du crédit ou du financement de la dette. À chaque fois, le 10-2 a attrapé le témoin transmis par le 30-5 pour achever sa course à la pentification.

Soyons exhaustifs. Il n’existe aucune loi d’arbitrage imposant cette convergence. Un scénario «cette fois, c’est différent» demeure possible. Pour cela, il faudrait que la Fed ne coupe pas ses taux directeurs, c’est-à-dire que l’inflation reste collante et que les créations d’emploi résistent à la vague de productivité générée par l’IA. Dans ce cas, qualifié de «higher for longer», le 10-2 pourrait rester en retrait et le 30-5 pourrait finir par se comprimer, soit par une tension du 5 ans, soit par une baisse de la prime de terme. Ce scénario serait inédit.

Depuis la fin 2023, les investisseurs sont friands des stratégies de pentification et les faits leur donnent raison. Pour mémoire, un steepener permet de générer un rendement égal à un multiple de l’écart entre la partie longue et la partie courte de la courbe des taux. De nombreuses variantes sont utilisées mais les deux plus courantes sont les steepeners sur le 10-2 et sur le 30-5. Aujourd’hui, la différence entre les écarts de rendements permet de comprendre pourquoi la plupart des structures de pentification accordent un meilleur multiple au 10-2 qu’au 30-5. Il ne s’agit pas d’une anomalie gratuite. Le 30-5 étant davantage «dans la monnaie», la probabilité de gains est plus forte mais moins rémunératrice. A contrario, le 10-2 dépendant d’un catalyseur incertain (la baisse du taux 2 ans), il délivrera une meilleure performance si le rattrapage s’effectue. Il n’y a donc pas un bon et un mauvais steepener, mais il y a deux expositions distinctes à la courbe des rendements. Le 30-5 exprime un mouvement déjà engagé tandis que le 10-2 exprime un mouvement encore latent. Si l’histoire se répète, alors ce retard peut devenir précieux.