Le marché du crédit privé, quasiment inexistant il y a 20 ans, a dépassé le cap symbolique des 2’000 milliards de dollars. Il n'est plus un segment de niche, réservé à quelques initiés. Non seulement ce chiffre donne le vertige, mais c’est surtout le déploiement de cette forme de crédit aux dépends des circuits bancaires traditionnels qui pose question. Au fil du temps en effet, celle-ci a fini par devenir un axe essentiel du financement des entreprises, notamment aux États-Unis. Si les sociétés de private credit étaient régulées de manière aussi rigoureuse que les banques commerciales, tout irait bien. Malheureusement, ce n’est pas le cas. Cela a ouvert la voie à des excès, des dérives financières et des fonctionnements opaques, qui pourraient finir par menacer l’équilibre du système financier.

Si le système du crédit privé manque de transparence, c’est parce que la valorisation des actifs ne repose pas sur un prix de marché, mais sur des modèles mathématiques internes. Les gestionnaires de fonds décidant eux-mêmes de la valeur des prêts qu'ils détiennent en portefeuille, des conflits d'intérêt finissent inévitablement par surgir. Dans les cas les plus difficiles, reconnaître un défaut de paiement ferait chuter la performance du fonds et compliquerait la levée de nouveaux capitaux auprès des investisseurs. Les gestionnaires préfèrent donc modifier les termes du prêt. Les intérêts ne sont plus payés en espèces de manière régulière mais capitalisés, c’est-à-dire ajoutés au principal de la dette et payés à une date ultérieure. Ces fameux PIK (Payment-In-Kind) illustrent la dérive périlleuse du crédit privé. En conséquence, alors qu’ils devraient grimper en flèche, les taux de défaut officiels restent bas, au voisinage de 4,8%. Selon les dernières analyses publiées par Moody's et S&P Global, en intégrant ces restructurations silencieuses, le taux de défaut dépasserait 10%.

Malgré les stratégies de camouflage mises en œuvre par les sociétés de crédit privé, les risques sont progressivement perçus par les investisseurs et les liquidités se tarissent. L'effet domino est surveillé de près. Si les valorisations des entreprises non cotées devaient baisser, les appels de marge pourraient devenir très coûteux. Les grandes banques et les autorités gouvernementales commencent à s'inquiéter ouvertement de cette éventualité. Jamie Dimon a lancé plusieurs avertissements sur les dangers systémiques du shadow banking. Il prévient que de nombreux «cafards» vont émerger à mesure que le secteur se fragilise. Il craint que ces institutions ne disposent pas des liquidités nécessaires en cas de panique générale. De son côté, Scott Bessent déclare que le Trésor américain est «concerné» depuis que des sociétés comme Blue Owl, Ares, Blackstone, Apollo, KKR, Carlyle sont mises sous pression par les investisseurs. Les risques sont désormais si interconnectés qu'un défaut isolé pourrait se propager à toute la chaîne financière. Le gouvernement redoute de devoir intervenir pour stabiliser le système financier.

Le secteur bancaire pourrait devenir le réceptacle de toutes ces craintes. Les banques commerciales agissent comme les poumons du crédit privé, en fournissant les lignes de liquidités indispensables au fonctionnement des fonds. Ces derniers utilisent l'effet de levier bancaire pour doper leurs rendements ou financer leurs opérations courantes. En cas de blocage du marché ou de dévalorisation brutale des actifs sous-jacents, les banques se retrouveraient en première ligne face à des appels de marge massifs. Le risque ne provient plus seulement des prêts directs aux entreprises mais d'une interconnexion opaque avec ces acteurs non régulés et de la possibilité d’une réaction en chaîne. Les pertes potentielles obligeraient les établissements bancaires à réduire leurs bilans et à durcir leurs conditions de prêt. Cela provoquerait un assèchement général du crédit pour l'économie réelle et une perte de rentabilité pour le secteur. Comble d’ironie, malgré la forte régulation des banques ces quinze dernières années, le risque n'a pas disparu de leur bilan mais il a simplement changé de forme.

Toutes les banques ne sont pas exposées à ce risque de la même manière. Celles dont les revenus s’appuient principalement sur les flux financiers et les commissions de services apparaissent plus résistantes. Les banques de dépôt et de gestion d’actifs dépendent moins de la santé du crédit que du volume des flux financiers. Par nature, leurs revenus sont moins flamboyants mais ils sont plus prévisibles et moins exposés au risque de défaut de paiement. Elles ne prennent pas le risque de crédit sur leur propre bilan mais facturent des services. Tant que cette crise du crédit privé ne sera pas terminée, la qualité des actifs sera le principal critère de sélection pour les investisseurs. La transparence sur les engagements hors bilan sera scrutée avec une attention sans précédent.

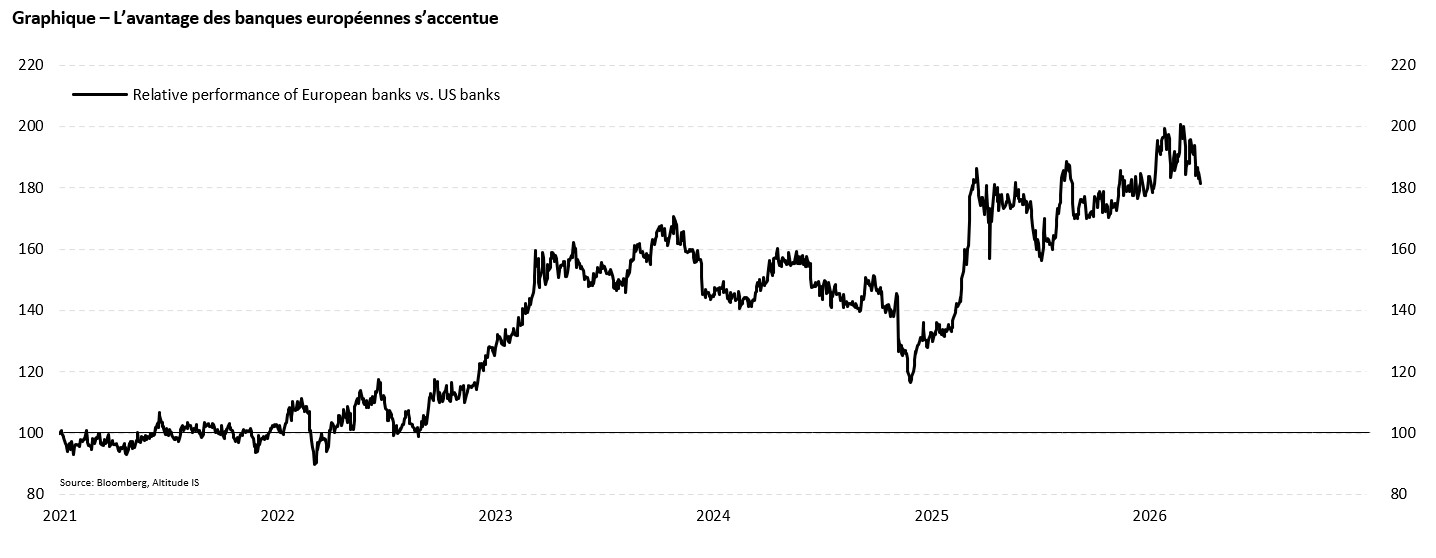

Un arbitrage géographique semble s’opérer naturellement. Les banques européennes présentent aujourd'hui un profil de risque plus équilibré que leurs homologues américaines. Elles ont été soumises à des tests de résistance beaucoup plus sévères depuis plus d'une décennie. La surveillance de la Banque Centrale Européenne a limité les dérives sur les expositions aux fonds non régulés. De son côté, le marché bancaire américain est plus fragmenté et plus exposé aux innovations financières risquées. Les banques régionales aux États-Unis portent encore les cicatrices des crises de liquidité récentes. Paradoxalement, le secteur européen offre des valorisations plus basses que son homologue américain et les rendements des dividendes y sont souvent à la fois plus élevés et mieux couverts par les réserves de capital. Les investisseurs ont donc de nombreuses raisons de privilégier les banques de la vieille Europe.