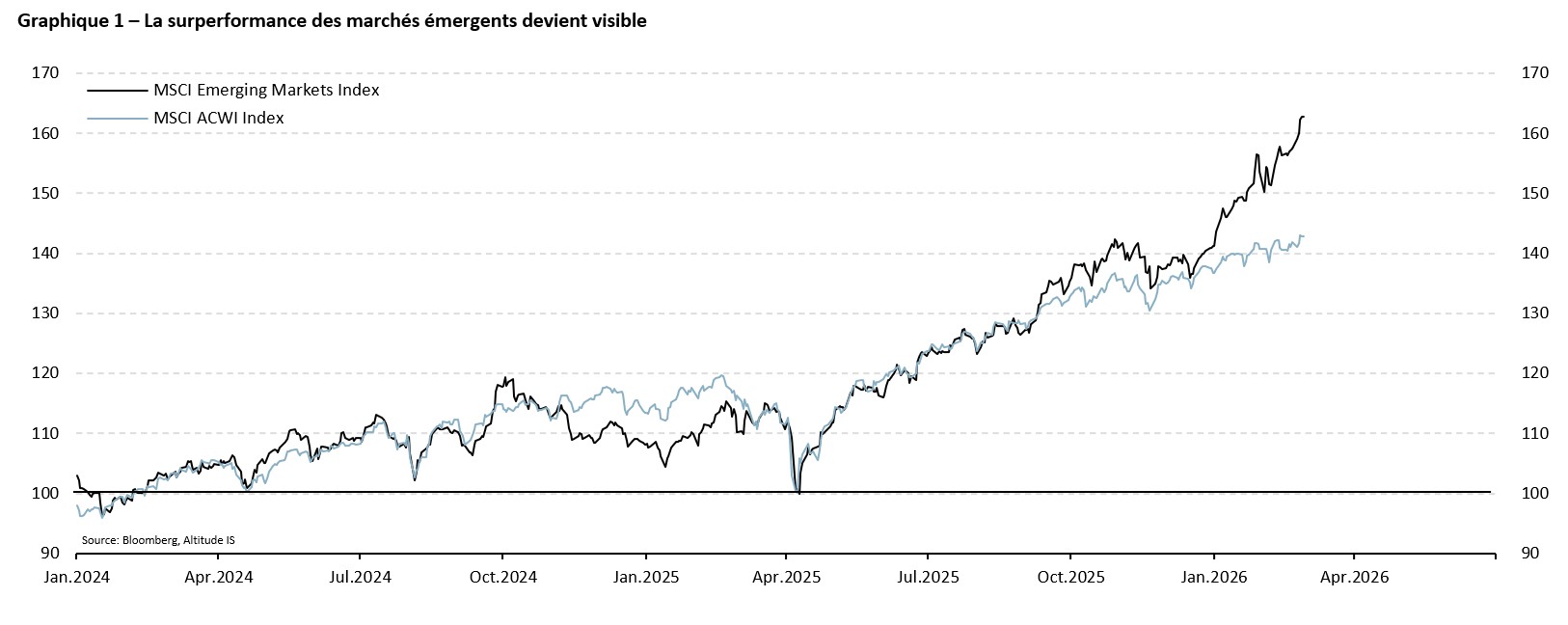

Les marchés émergents ont connu un de leur meilleur début d’année depuis plus de quinze ans. L’indice MSCI a bondi de 15% en deux mois, après avoir déjà progressé de 30% en 2025 (cf. Graphique 1). Conséquence de cette performance remarquable, la thématique d’investissement «emerging markets» est devenue une des plus consensuelles. De manière paradoxale, les investisseurs n’ont pas tous ressenti sa contribution positive à la performance globale de leurs portefeuilles. Il existe deux raisons à cela. Premièrement, au sein des émergents, tous les pays n’ont pas connu le même succès. L’Inde, par exemple, a délivré un retour sur investissement très décevant au cours des quatorze derniers mois. Cette fois-ci, les moteurs de performance étaient ailleurs, parmi les dragons d’Asie du Sud-Est et les pays d’Amérique latine. Deuxièmement, l'allocation réellement consacrée aux actions émergentes ne représentait qu’une partie congrue du portefeuille.

La surperformance des marchés émergents a véritablement pris de l’ampleur à compter du mois de septembre 2025. C’est précisément à cette période que les investisseurs ont commencé à scruter avec anxiété les décisions de la Réserve fédérale. La banque centrale américaine a choisi d’assouplir sa politique monétaire, en abaissant ses taux directeurs puis en augmentant la taille de son bilan quelques mois plus tard. La cassure a également été soutenue par la Chine, lorsque la Banque Populaire est venue apporter son soutien à l’économie domestique, notamment au secteur immobilier. Ce geste a contribué à restaurer la confiance des investisseurs sur la capacité des ménages à consommer davantage. Enfin, l’indice des pays émergents a profité de l’évolution de la demande pour l'intelligence artificielle. Le besoin massif de matériel physique, et non plus seulement de concepts informatiques, a profité à Taïwan et à la Corée du Sud, qui dominent la fabrication mondiale des puces de haute technologie. Ces trois tendances porteuses ne semblent pas près de s’arrêter, et encore moins de s’inverser.

En Amérique latine, les facteurs porteurs sont d’un autre ordre. Le Mexique est devenu l'étoile montante de ce nouveau cycle économique. Sa progression boursière flirte avec les 60% annuels sur douze mois glissants. Le pays capte des flux records grâce au nearshoring industriel. Cette stratégie industrielle vise à relocaliser une partie de la production vers des pays géographiquement proches et dans des fuseaux horaires similaires. Pour les sociétés américaines, le Mexique apparaît naturellement comme l’un des meilleurs candidats, notamment pour celles qui cherchent à sécuriser leurs circuits logistiques auparavant basés en Asie. Cette dynamique est si puissante que le Mexique est redevenu le premier partenaire commercial des États-Unis. Le Brésil suit une trajectoire tout aussi impressionnante mais les facteurs de soutien boursier sont différents. Sa performance annuelle dépasse les 50%. Dans un premier temps, le pays a bénéficié de taux d'intérêt attractifs. Ces rendements élevés, destinés à briser l’inflation, ont attiré les capitaux du monde entier. Désormais, les investisseurs ont redécouvert la puissance agricole et minière du Brésil. Les exportations de fer, de soja et de maïs notamment génèrent des revenus massifs, qui viennent alimenter un excédent commercial record. Grâce à cette dynamique porteuse, les deux géants d’Amérique latine pourraient bien voir leur sous-indice géographique rattraper le peloton des pays émergents.

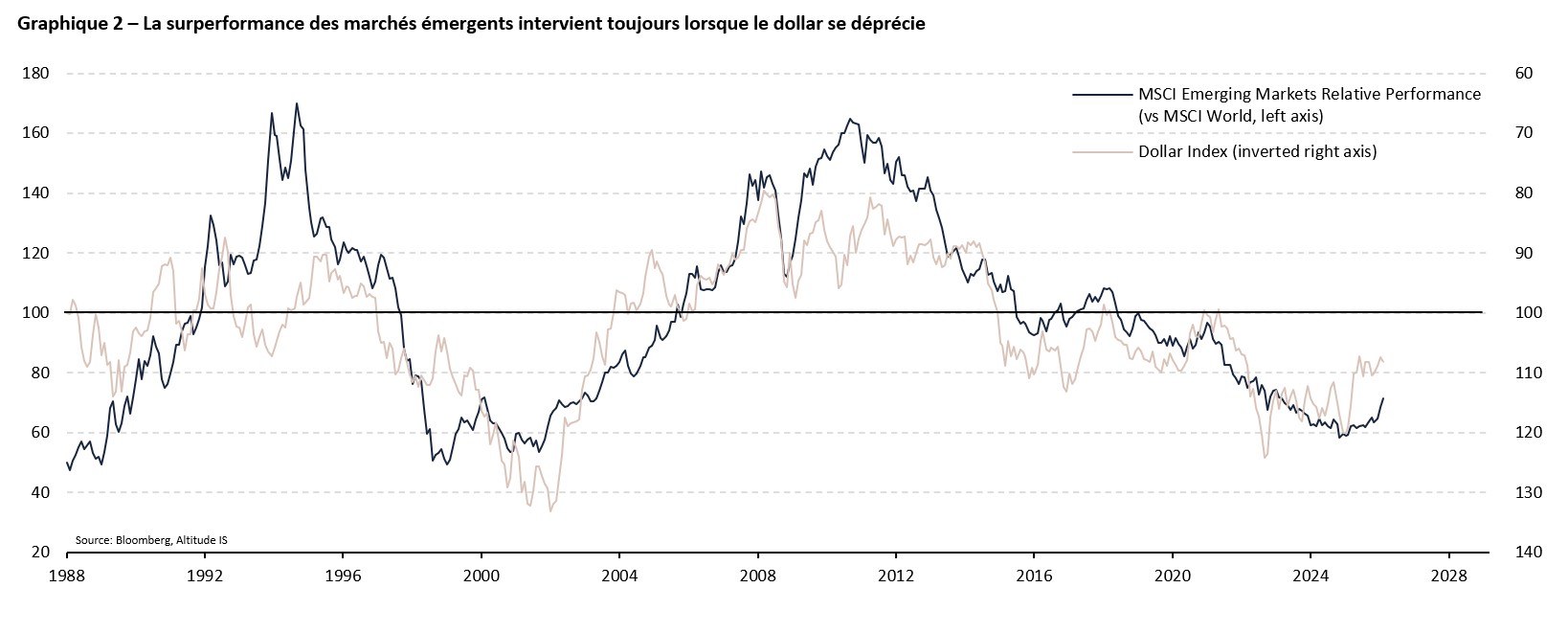

A l’avenir et c’est un point crucial pour les investisseurs, les marchés émergents profiteront de la faiblesse du dollar. Nous avons souvent analysé la corrélation entre ces deux indices. Récemment, c’est la directrice du Fonds monétaire international (FMI) qui y a fait référence. Kristalina Georgieva a en effet rappelé que la faiblesse du billet vert permettait aux pays émergents de réduire le poids des intérêts de leur dette libellée en monnaie étrangère. Cet allègement libérera des ressources pour l'investissement national. Jusqu’à présent, la surperformance des pays émergents n’a pas été aussi visible que la faiblesse du dollar (cf. Graphique 2) et nos modélisations économétriques anticipent une dépréciation additionnelle de la monnaie américaine. Ainsi, sous cet angle d’analyse, il semble que le meilleur reste à venir pour l’indice des pays émergents.

L'allocation moyenne des investisseurs institutionnels en actions émergentes oscille autour de 4%, soit 7% de la part actions. Ce chiffre reste très faible par rapport au poids de ces marchés dans l'indice mondial de référence. L'indice MSCI All Country World accorde une pondération de 11% à cet univers. Le décalage est encore plus flagrant si l'on observe la puissance économique réelle de ces nations. Pour mémoire, les pays émergents représentent aujourd'hui plus de 40% du produit intérieur brut mondial. Le biais comportemental des investisseurs, qui privilégient instinctivement leur marché domestique, explique en partie cette situation. La concentration des investissements sur le marché américain, dont les sociétés technologiques ont très nettement surperformé le reste de la cote depuis 2009, permet d’expliquer le reste. Il en résulte une sous-exposition chronique des investisseurs aux sociétés des pays émergents. Ce désintérêt en a fait des titres bon marché. Leur valorisation moyenne affiche une décote significative par rapport à celle des pays développés, à 18.8x contre 24.7x les bénéfices.

Contrairement à la décennie passée, la question n’est plus de savoir quand la Chine, Taïwan, la Corée, l’Inde, le Brésil ou le Mexique délivreront des performances supérieures aux principaux indices mondiaux, mais à quel rythme? Ainsi, dès aujourd’hui, les investisseurs qui allouent moins de 11% de leur poche actions aux pays émergents courent le risque d’être en retard sur leurs compétiteurs qui suivent un benchmark.