Dans nos analyses précédentes, nous avions mis en exergue le fait que les prix des logements avaient flambé, que les taux d’intérêt hypothécaires étaient devenus plus que dissuasifs et que la capacité des Américains à devenir propriétaires était devenue très faible. Le revenu médian est désormais inférieur au revenu requis pour acheter un logement (affordability index inférieur à 100). Pour que l’accessibilité au logement revienne à son niveau de 2014-2020, il faudrait que le prix des logements baisse de 38%, que le taux hypothécaire chute de 6,3% à 2.4%, ou que le revenu des ménages augmente de 60%. En conséquence, trois Américains sur quatre estiment que le moment est «mauvais» pour acheter une maison ou un appartement, neuf ou ancien. Il n’en fallait pas davantage pour que les volumes, puis les prix de vente, s’écrasent progressivement. D’autres signaux sont venus accentuer, cette analyse:

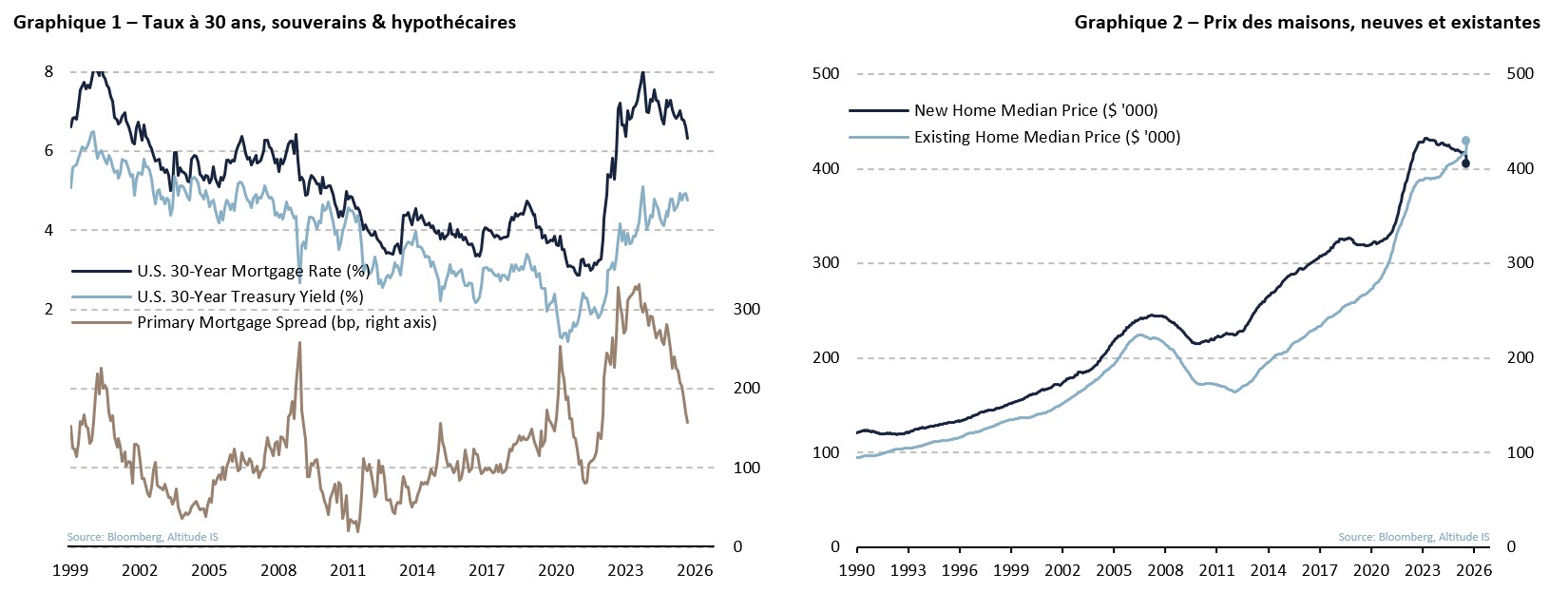

- Sous l’effet de nouveaux risques de dérapage budgétaire, notamment dus à l’adoption du One Big Beautiful Bill Act, les taux des bons du Trésor à 30 ans ont progressé. Pour le moment, les intermédiaires financiers compressent leurs marges, de manière à empêcher les taux hypothécaires de prendre l’ascenseur (cf. Graphique 1). Banques et REITs peuvent se permettre d’agir ainsi car la prime était montée à un niveau élevé en 2022, mais ils devront prochainement préserver leurs marges s’ils veulent respecter leurs contraintes de capital et de liquidité. Sans cela, les REITs verront leur capacité de portage se réduire et leur rentabilité se dégrader.

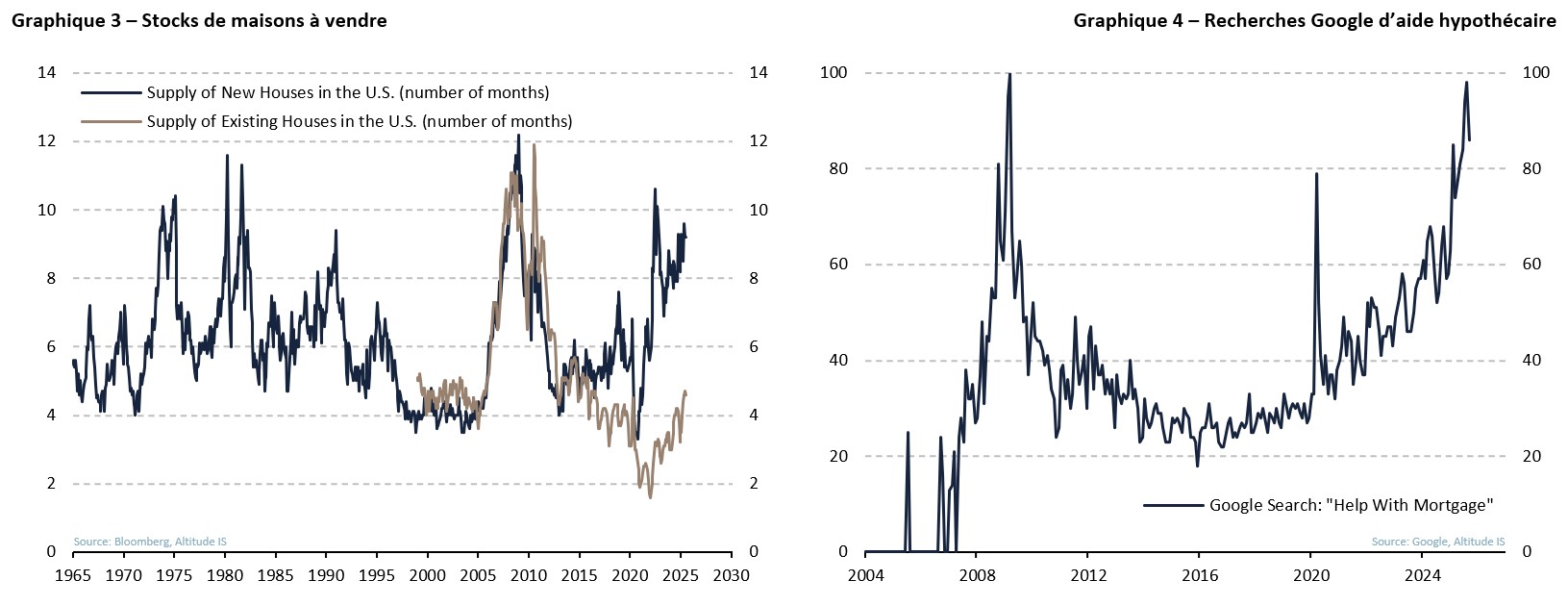

- Les nouvelles maisons se vendent désormais à des prix inférieurs aux habitations existantes (cf. Graphique 2). Ce phénomène est rarissime! D’ordinaire, les habitations neuves intègrent des matériaux et équipements plus chers, des normes plus exigeantes, des coûts de main-d’œuvre plus élevés et n’ont pas à souffrir d’une dépréciation de leur qualité. Leurs prix sont donc logiquement plus élevés. Aujourd’hui, d’un côté les vendeurs de logements anciens renoncent à déménager car ils n’auront pas la possibilité d’accéder à un crédit aussi bas que celui dont ils disposent, ce qui raréfie l’offre de logements anciens et soutient les prix. De l’autre côté, les promoteurs de logements neufs sont forcés d’écouler leurs stocks de biens construits, sous peine d’être à court de trésorerie. Pour ce faire, ils ajustent leurs prix à la baisse. Les stocks de maisons à vendre, qui étaient déjà à des niveaux historiquement très élevés dans le neuf, vont donc aussi finir par bondir significativement dans l’ancien (cf. Graphique 3).

- Le nombre d’Américains cherchant une «aide pour son hypothèque» sur Google vient d’atteindre son niveau de 2008, lors de la crise des subprimes (cf. Graphique 4). Ce dernier signal d’alarme doit toutefois être nuancé par le fait que le moteur de recherche a modifié sa méthode de collecte des données. Par ailleurs, cette question ne concerne pas uniquement les personnes qui cherchent à obtenir un allègement de leurs paiements hypothécaires, mais elle inclut également celles qui se renseignent sur les demandes d'hypothèques. Preuve s’il en faut, les propriétaires continuent de payer leurs échéances. Les défauts de paiement sont en progression mais demeurent inférieurs à 2%, contre plus de 4% en 2008 et près de 10% en 2009.

Sans conteste, la prochaine crise pourrait venir de l’immobilier. Ce secteur fait partie des «usual suspects» lorsque des tensions se font sentir sur le marché obligataire. Un assouplissement monétaire dynamique de la part de la Fed leur devient nécessaire et urgent.