La prime qu’ils exigent pour prêter à l’État français vient d’atteindre un des plus hauts niveaux d’Europe. L’Agence France Trésor (AFT) doit offrir entre 2,12% et 4,14% pour financer les déficits publics et pour rouler les anciennes dettes arrivant à maturité. Les investisseurs demandent désormais une compensation plus élevée pour financer la France que pour l’Italie ou la Grèce. C’est du jamais vu depuis 2008, date à laquelle les investisseurs ont intégré le fait qu’avoir une monnaie commune ne voulait pas nécessairement dire avoir un risque de défaut commun. Pour que ces risques convergent réellement, il faudra que les pays se portent garants les uns des autres et, pour cela, que l’Europe se dote d’une union budgétaire.

Stipuler que les comptes publics de la France ne sont pas rassurants est un doux euphémisme. L’équilibre budgétaire n’a pas été respecté une seule fois dans l’Hexagone depuis 1975 et il l’a rarement été au cours des 200 dernières années! Dans son bureau de l’Hôtel Matignon, le Premier ministre François Bayrou continue de dresser les contours du budget de la France pour l’an prochain. L’équation s’annonce difficile à équilibrer pour un pays où le surendettement n’apparaît pas comme problématique à ses citoyens, et où l’instabilité politique demeure élevée. La prochaine censure du gouvernement et de nouvelles grèves sont déjà en préparation. Le stress pourrait donc monter jusqu’à atteindre un point d’inflexion, comme en Grèce en 2012, en Italie ou au Royaume-Uni en 2022. A ce moment-là, le gouvernement n’aura d’autre choix que d’opter pour la sagesse budgétaire, et même pour la rigueur s’il devait avoir recours au soutien de la Banque Centrale Européenne (BCE) pour calmer les marchés financiers. Le risque de voir le prix des Obligations Assimilables au Trésor (OAT) s’effriter existe donc bel et bien, mais il ne serait que temporaire.

Sous cet angle de vue, la prime que délivrent actuellement les obligations françaises semble suffisante pour rémunérer le risque encouru. Il existe plusieurs moyens de constater que cette stratégie pourrait être avantageuse:

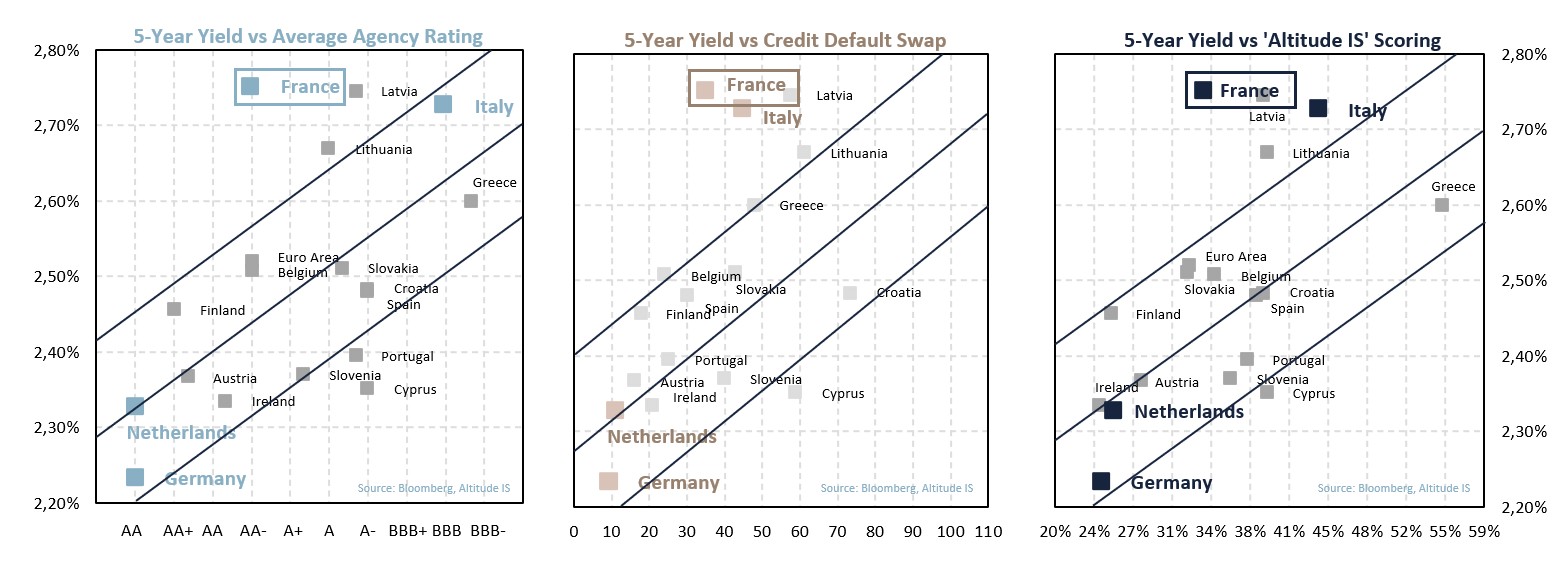

- La première est de comparer le niveau des rendements offerts par les différents pays de la Zone Euro, en fonction de la notation que leur octroient les agences de notation Standard & Poor’s, Moody’s et Fitch (cf. graphique 1). La conclusion est claire: soit la notation de la France doit être dégradée à BBB, soit les rendements des OAT à 5 ans ont la capacité de baisser de 20 points de base (de 2.75% à 2.55%). La Lettonie et la Lituanie sont dans le même cas de figure, quoique de manière moins marquée. On notera toutefois à leur sujet que ces deux pays supportent une prime de risque supplémentaire directement liée à l’augmentation rapide de leurs dépenses militaires et à leur exposition frontalière avec la Russie, ce qui justifie des rendements légèrement supérieurs toutes choses égales par ailleurs.

Graphiques 1, 2 & 3 – Rendement des obligations en fonction de leur rating, de leur CDS & du scoring de risque

- La deuxième consiste à croiser le niveau des rendements avec le prix des contrats couvrant le risque de défaut des pays étudiés (cf. graphique 2). Cette fois encore, les rendements des obligations souveraines françaises mériteraient d’être 20 à 25 points de base plus bas que le niveau actuel. Dans le cas contraire, la prime permettant de s’assurer contre un événement de crédit de la France semble particulièrement bon marché, 35 points de base contre plus de 90 nécessaires. De manière intéressante, les obligations italiennes ressortent également comme «bon marché». Même si les BTP n’offrent plus de prime particulière par rapport aux OAT, leurs rendements ont certainement été anormalement tirés vers le haut par la hausse des taux français. Certains investisseurs, notamment institutionnels, effectuent des arbitrages entre les obligations de ces deux pays. Par conséquent, si les taux des unes grimpent pour une raison exogène, alors les secondes sont délaissées jusqu’à ce que leurs taux s’ajustent à la hausse.

- La troisième cherche à comparer le niveau des rendements à une évaluation propriétaire du risque obligataire. Ce scoring, construit à l’aide de treize facteurs, ne représente pas une probabilité de défaut. Il permet de classer les différents pays de la Zone Euro en fonction de la qualité de leur dette. Plus le score est élevé, plus le risque est grand (cf. graphique 3). La conclusion est très semblable. En excluant la Lettonie et la Lituanie en raison des risques budgétaires et géopolitiques inhérents, la France et, dans une moindre mesure, l’Italie versent des intérêts trop élevés à leurs créanciers.

Les investisseurs obligataires sont convenablement rémunérés pour le risque qu’ils encourent à détenir les différentes obligations souveraines en euros. La hiérarchie des rendements semble cohérente pour la plupart des pays. Ainsi, acheter la dette de la Belgique ou de l’Espagne ne semble pas avoir un intérêt particulier et, moins encore, celle du Portugal ou de la Grèce. En revanche, les BTP italiens et, plus encore, les OAT françaises offrent une prime inhabituelle par rapport à leurs fondamentaux économiques. A l’autre bout du spectre, les très bons élèves sont clairement identifiés par les investisseurs obligataires. L’Allemagne et les Pays-Bas, qui détiennent encore la notation d’excellence «triple A», continueront d’attirer les capitaux des investisseurs en quête de grande stabilité. La stratégie barbell, consiste habituellement à détenir des obligations à court et à long termes, en évitant les obligations à moyen terme, afin de bénéficier à la fois de rendements élevés et d’un risque de taux réduit. Cette fois-ci, il semble que les spécialistes essaieront de construire un barbell d’un autre genre, avec d’un côté France et Italie et de l’autre, Allemagne et Pays-Bas. Quant à la maturité, au vu de la forme de la courbe et du positionnement dans le cycle économique, il semble qu’un positionnement à 7 ans soit un bon compromis.

D’autres experts seront certainement tentés d’acheter simultanément une OAT française et son assurance contre un risque de défaut (CDS). Ils pourront ainsi empocher la prime correspondant au différentiel entre le spread de rendement de l’obligation (et du taux sans risque) et le prix du Credit Default Swap. En jargon financier, on parle de bénéficier d’une «base négative». Cette stratégie était très prisée des hedge funds et des traders pour compte propre, avant la crise de la dette européenne. Telle était notamment la tactique de Boaz Weinstein, le gérant vedette de Deutsche Bank en 2008. Cette stratégie avait presque fini par disparaître lors de la décennie 2010, car elle n’était plus applicable. A cette époque, la politique de taux zéro menée par les banques centrales et la ruée vers les actifs obligataires qui en a découlé avaient fini par provoquer une chute anormale des taux. Le coût pour acheter un contrat d’assurance était devenu supérieur au spread des emprunts d’Etat. On parle alors de «base positive». Tout est désormais rentré dans l’ordre, et l’achat simultané d’une obligation et de son CDS pourrait de nouveau gagner en popularité au cours des prochaines années.