En période de correction boursière, le secteur de la santé sert de refuge aux investisseurs. Il profite du fait que les consommateurs continueront à se faire soigner, même si leurs revenus se détériorent et si leur avenir devient plus incertain. Les laboratoires pharmaceutiques, les services médicaux, les équipements de soins et la biotechnologie attirent les capitaux lorsque le cycle économique se dégrade ou que les valorisations des sociétés de croissance sont excessives. En ce début d'année 2025, les deux éléments sont réunis. A long terme, le secteur de la santé bénéficie également de deux tendances majeures qui soutiennent sa croissance: le vieillissement de la population mondiale et l’essor de la classe moyenne dans les pays émergents.

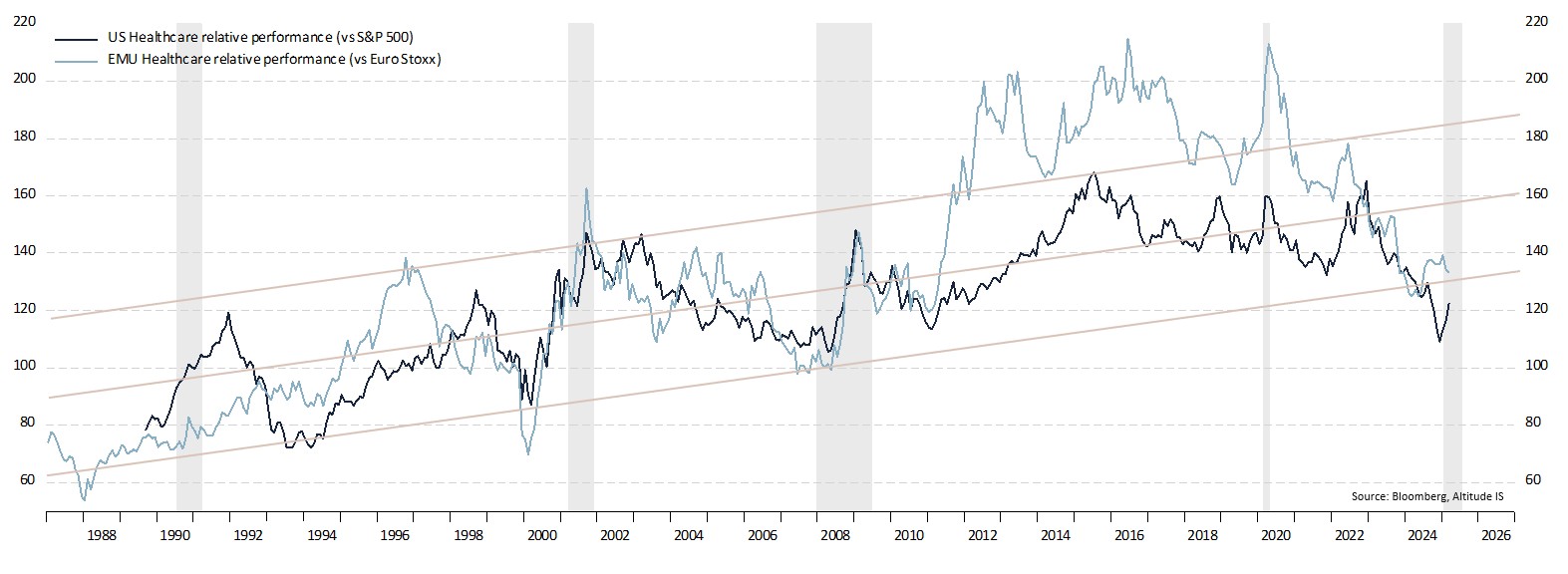

Graphique 1 – La contre-performance du secteur de la santé a assez duré

Aux États-Unis, les leaders du secteur sont à nouveau très convoités. Grâce à son exposition diversifiée dans la pharmacie, les dispositifs médicaux, les produits de consommation, et malgré un environnement concurrentiel accru, Johnson & Johnson parvient à générer des flux de trésorerie abondants. Spécialisée en oncologie et en immunothérapie, Bristol-Myers Squibb profite du développement de nouvelles molécules pour compenser la pression réglementaire sur les prix des médicaments. Expert des antiviraux et du traitement du VIH, Gilead Sciences maintient une position solide grâce à des revenus récurrents et une stratégie de diversification vers l’oncologie. Acteur clé de la biotechnologie, Amgen profite de sa capacité à développer des médicaments innovants tout en s’appuyant sur des franchises établies, notamment dans les maladies auto-immunes et l’oncologie. Vertex Pharmaceuticals domine le marché du traitement de la mucoviscidose, un segment à forte marge, tout en investissant massivement dans l’édition génétique et de nouvelles thérapies ciblées. Après le succès de l’Humira, AbbVie parie sur Rinvoq et Skyrizi pour maintenir sa domination sur le marché des anti-inflammatoires, tout en renforçant sa position en médecine esthétique et en neurologie. Parallèlement, les distributeurs de médicaments comme McKesson et Cencora dominent un marché de plus en plus consolidé, renforçant leur capacité à négocier les prix et à absorber les hausses de coûts. Les laboratoires d’analyses médicales, à l’image de Quest Diagnostics et LabCorp, bénéficient d’un cadre réglementaire stable et d’une diversification de leur chaîne d’approvisionnement. Cela devrait leur permettre d'assurer des revenus récurrents.

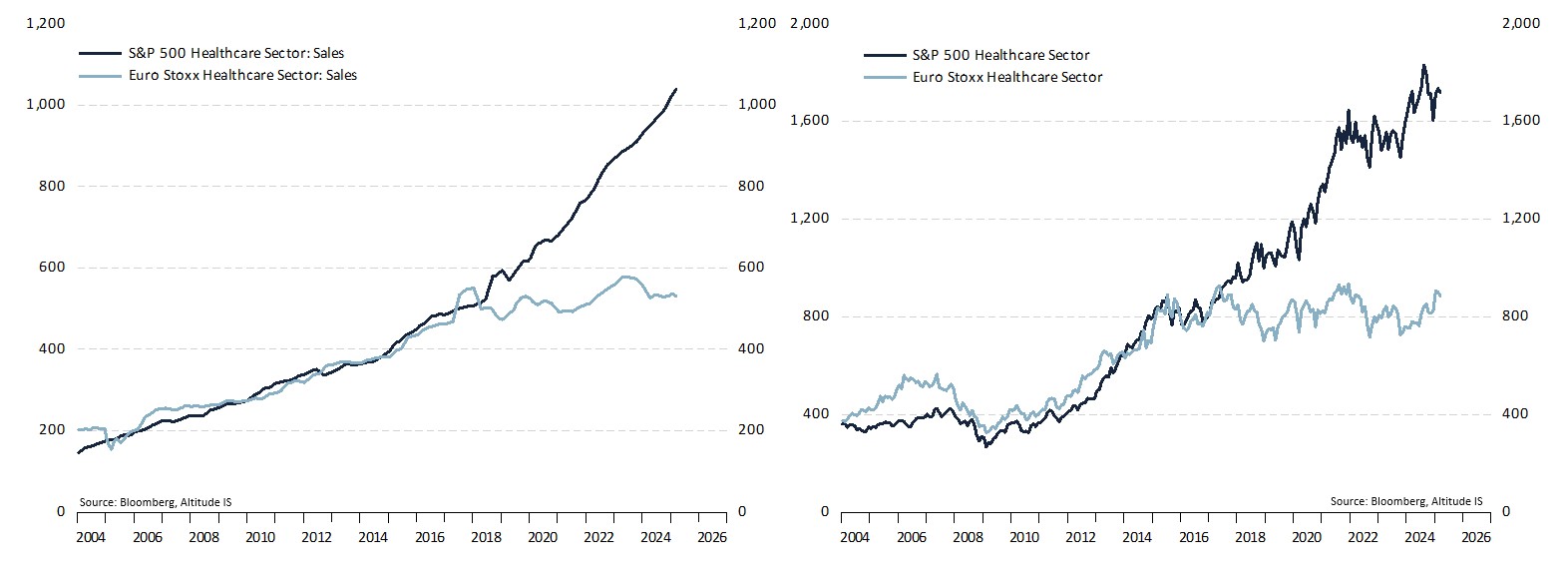

Le paysage européen est marqué par une dynamique très différente. Pour mémoire, aux États-Unis, le système de santé repose sur un modèle privé où les prix des médicaments sont déterminés par le marché. Ils sont négociés entre les laboratoires pharmaceutiques d'un côté, les assureurs et les gestionnaires de prestations pharmaceutiques de l'autre. A contrario, en Europe, la fixation des prix des médicaments est encadrée par les États et les systèmes de santé publics. Ainsi, contrairement aux États-Unis où un médicament mis sur le marché peut être vendu sans limitation de prix (sauf pour Medicare dans une certaine mesure avec l’Inflation Reduction Act), en Europe les laboratoires doivent obtenir une autorisation de remboursement pour qu’un médicament soit pris en charge par le système de santé, ce qui les contraint à accepter des prix plus bas. Les volumes et les marges étant plus élevés aux États-Unis, les ventes progressent en conséquence (cf. graphique 2). Cette croissance dynamique du chiffre d’affaires permet de réinvestir davantage en Recherche & Développement mais aussi de générer des profits plus élevés, de manière à offrir un retour sur investissement plus attractif aux actionnaires. La dichotomie entre les deux zones permet d'expliquer en grande partie la surperformance du secteur de la santé américain par rapport à son homologue européen (cf. graphique 3). Toutefois, depuis 2022, les sociétés de santé cotées en Europe sont relativement bon marché. Pour combler leur retard par rapport aux sociétés américaines, il faudrait qu'elles progressent de 15%.

Graphiques 2 & 3 – L'écart de ventes explique l'écart de performance entre le secteur de la santé aux États-Unis et en Europe

Parmi les incontournables, des groupes pharmaceutiques comme Roche, Sanofi et AstraZeneca poursuivent leurs investissements en R&D, notamment dans les biothérapies et l’intelligence artificielle, de manière à accélérer la découverte de nouvelles molécules. De leur côté, des entreprises comme Novo Nordisk et BioNTech profitent de la volonté de l’Union européenne de relocaliser sur son sol une partie de la production d’ingrédients actifs. L’enjeu est de réduire la dépendance aux importations, la pandémie et les guerres tarifaires ayant mis en lumière la vulnérabilité de l'Europe face aux pénuries de médicaments. D’autres laboratoires jouent un rôle clé dans la santé européenne. Acteur diversifié dans la pharmacie et l’agrochimie, Bayer doit certes composer avec des défis juridiques liés au glyphosate, mais la société bénéficie de solides franchises en cardiologie et en oncologie. Spécialisé dans les traitements hormonaux et neurologiques, le groupe finlandais Orion développe une stratégie axée sur son expansion à l'international. Pilier de la dialyse et des soins hospitaliers, Fresenius souffre de la pression sur les coûts des soins de santé mais reste un acteur clé du secteur hospitalier européen. Leader mondial de l’optique, Essilor Luxottica capitalise sur la croissance du marché des équipements de vision, soutenu par le vieillissement de la population et l’augmentation des troubles visuels. De même, spécialisé en optique et en technologies médicales, Carl Zeiss profite de la demande croissante en imagerie médicale et en équipements chirurgicaux de précision.

Alors que les incertitudes économiques vont grandissant et que les valorisations des secteurs de croissance demeurent excessives, le secteur de la santé suscitera l'intérêt des investisseurs, y compris ceux qui avaient eu raison de le délaisser ces dernières années.